| Код | 450783 | ||

| Дата создания | 2018 | ||

| Страниц | 32 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 20 | ||

| Изображений | 4 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Глубокие социально-экономические преобразования, происходящие в России последние пятнадцать лет, резкая смена отношений собственности и форсированные методы перехода от централизованного планирования к рынку на фоне обострившихся проблем советского периода развития привели страну к всеобъемлющему системному кризису, преодоление которого продолжает оставаться на сегодня и обозримую перспективу первостепенной задачей национального масштаба. Ее решение во многом зависит от качества государственного управления экономикой, включая один из главных его инструментов — налоги.

Особое значение при этом приобретает правильное определение области эффективного применения налогов, исходя из их сущностной определенности и функциональных особенностей в условиях глубоких социальных реформ. Налоги относятся к числу ключевых инструментов государственной финансовой политики. Они затрагивают самые важные стороны жизни человека и общества, а сам процесс разработки налогового законодательства и его применение неразрывно связаны с острыми противоречиями и компромиссами.

С одной стороны, государство должно иметь достаточно средств для осуществления своих неотъемлемых функций (оборона, наука, образование и др.), с другой, - налоговая ноша предприятий и граждан не может быть слишком тяжелой, чтобы не отнимать стимулов к труду и не сдерживать экономический рост. Поэтому налоговая тематика всегда и во всех странах актуальна. Ее особенная острота для России состоит сегодня в том, что реформа налогов во многом определяет глубину и характер современных экономических, социальных и политических преобразований в стране.

Фактически полное отсутствие на протяжении длительного времени развитых налоговых отношений (30-е - 80-е годы) потребовало создания российской налоговой системы почти «с нуля». При этом пришлось столкнуться с двумя группами естественных трудностей. Первая - выражалась в отсутствии необходимого опыта налоговых начинаний у государственных органов (не было ни кадров, ни необходимых технических средств, ни исследований, ни учебников). Вторая - связана с полной утратой населением налоговой культуры. Эти трудности еще долго будут влиять на российские налоги, и их следует учитывать в налоговой системе и в налоговой политике. В этой связи представляется весьма актуальным рассмотреть с теоретических и прикладных позиций ход налоговой реформы, проанализировать и обобщить результаты действия системы налогов, наметить основные направления развития налогов и определить характер налоговой политики в перспективе.

Актуальность выбранной темы обусловлена тем, что одним из важнейших источников пополнения бюджета любого государства являются налоги и именно они влияют на развитие экономических отношений, а налоговая система представляет собой один из важнейших и значимых регуляторов экономических отношений. В свою очередь, от формирования бюджета зависит развитие общества в целом и то, насколько комфортно себя будет чувствовать каждый член данного общества. При этом во всем мире в настоящее время наблюдается стремление к упрощению налоговой системы. Данная тенденция весьма очевидна, поскольку это облегчит работу, как самих налоговых органов, так и юридических и физических лиц.

Степень изученности. В разработке данной темы были использованы работы таких авторов как: Александров И.М., Волков А.С., Жидкова Е.Ю., Заяц Н.Е., Клокова Н.В., Мальцман Б.С., Паркинсон С.Н., Толкушкин А.В., Зотиков Н.З., Савдерова А.Ф. и др., а также были использованы Интернет-ресурсы.

Целью данной работы является изучение современной налоговой системы РФ, исходя из поставленной цели, были определены следующие задачи:

Структура данной работы состоит из: введения, 2 глав, заключения, списка используемой литературы.

1.1 Сущность и структура налоговой системы

Налоговую систему РФ можно определить как совокупность всех налогов и сборов, принятых в России, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.

Структура налоговой системы РФ имеет 3 уровня:

...

1.2 Классификация и виды налогов

С точки зрения формирования налоговой базы различают прямые и косвенные налоги. Прямые налоги напрямую зависят от доходов и имущества налогоплательщика. Это, например, НДФЛ и налог на прибыль организаций.

Косвенные налоги не связаны с доходами компании. Они устанавливаются как надбавка к цене товаров и незаметны для плательщика. Этот налог закладывается предприятием в отпускную цену и уплачивается в пользу государства. В числе косвенных налогов, например, НДС или акцизы.

Федеративное устройство РФ обуславливает выделение видов налогов по территориальному признаку. Разделяются федеральные налоги, которые подлежат к уплате на всей территории РФ; налоги субъектов РФ, зачисляемые в региональный бюджет; муниципальные налоги, которые остаются в бюджете муниципальных образований.

...

2.1 История развития налоговой системы России

Налоговая система-это неотъемлемая часть любой государственной власти, поэтому история российской налоговой системы берет свои начала со временем возникновением древнерусского государства. Первые упоминания о взимании дани относятся к временам правления князя Олега. Основными налогами были дани (подати): прямой налог и оброки, которые уплачивались натурой - медом, кунами и даже мечами, и в основном устанавливались на период войн и походов.

В эпоху Золотой Орды (1243-1483) для создания единой централизованной податной системы представителями ордынской власти была проведена перепись населения Руси, на основании которой монгольскими баскаками - уполномоченными чиновниками - взималась дань. Среди «ордынских тягостей» известны: выход «царева дань», торговые сборы - «мыт» и «там ка», извозные повинности - «ям» и «подводы» и др. После снятия ордынского ига ликвидируется система баскачества и учреждаются должности пошлинников и тиунов и начинается создание финансовой системы Руси. Во времена Ивана Грозного (1530-1584), многие налоги и сборы стали взиматься в денежной форме. Иван Грозный ввел стрелецкую подать на создание регулярной армии, а также полоняничные деньги для выкупа взятых в плен ратников

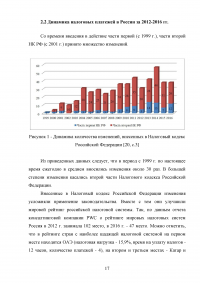

2.2 Динамика налоговых платежей в России за 2012-2016 гг.

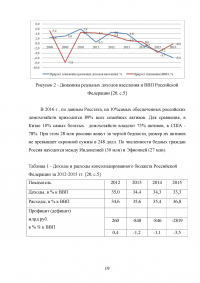

Из приведенных данных следует, что в период с 1999 г. по настоящее время ежегодно в среднем вносились изменения около 30 раз. В большей степени изменения касались второй части Налогового кодекса Российской Федерации.

Внесенные в Налоговый кодекс Российской Федерации изменения усложняли применение законодательства. Вместе с тем они улучшили мировой рейтинг российской налоговой системы. Так, по данным отчета консалтинговой компании РWС о рейтинге мировых налоговых систем Россия в 2012 г. занимала 102 место, в 2016 г. - 47 место. Можно отметить, что в рейтинге стран с наиболее щадящей налоговой системой на первом месте находятся ОАЭ (налоговая нагрузка - 15,9%, время на уплату налогов - 12 часов, количество платежей - 4), на втором и третьем местах - Катар и Саудовская Аравия, Россия - на 47 месте (налоговая нагрузка - 47%, время на уплату налогов - 168 часов).

...

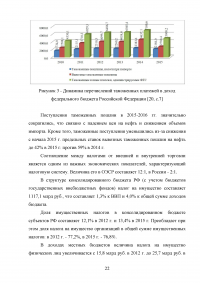

Таблица 1 - Доходы и расходы консолидированного бюджета Российской Федерации за 2012-2015 гг. [20, c.5]

...

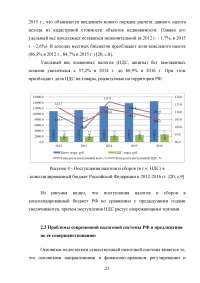

Таблица 2 - Поступление налогов и сборов в бюджеты, млрд руб. [20, c.6]

...

2.3 Проблемы современной налоговой системы РФ и предложения по ее совершенствованию

Основным недостатком существующей налоговой системы является то, что основными направлениями в финансово-правовом регулировании и усовершенствовании налоговой системы главным является ее переориентация на прямые налоги и налоги на потребление. Кроме того, главным образом изменения в налоговой системе порождают усиление налоговой нагрузки в отношении физических лиц, а также на малый и средний бизнес, в том числе на индивидуальных предпринимателей.

...

ЗАКЛЮЧЕНИЕ

Таким образом, налоговая система — это совокупность налогов, установленных законодательной властью и взимаемых исполнительной властью, а также методы и принципы построения налогов. Значение и структура этой системы определяются социально — экономическим состоянием общества и государства. Исторически возникновение налогов относится к периоду разделения общества на социальные группы и появления государства. Налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. Как часть распределительных отношений общества, налоги всегда отражают закономерности производства. Смена общественно-экономических формаций, изменения функций и роли государства влияют на конкретные формы налоговых изъятий. При феодализме доминировали различного рода натуральные сборы и повинности населения. С расширением функций феодального государства, образованием централизованных государств постепенно возрастает роль денежных налогов в формировании государственной казны.

...