| Код | 433510 | ||

| Дата создания | 2018 | ||

| Страниц | 33 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 15 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В современных условиях создание рыночной системы управления затратами, обеспечивающей постоянную направленность на конечный результат деятельности предприятия, позволяет решать комплекс задач, связанных с эффективным использованием ресурсов.

Значительно расширились полномочия организаций по отражению собственных хозяйственных операций. Они самостоятельно выбирают методы оценки производственных запасов и способы исчисления себестоимости работ, разрабатывают учетную политику, определяют конкретные методики, формы и технику ведения и организации бухгалтерского учета. Иными словами, в настоящее время централизованно устанавливаются только общие правила бухгалтерского учета, а конкретизация их и механизм выполнения разрабатываются в каждой организации, самостоятельно исходя из условий его деятельности.

Оценка финансового состояния организации - это совокупность методов, позволяющих определить состояние дел организации в результате анализа его деятельности на конечном интервале времени. Финансовое состояние организации может быть устойчивым, неустойчивым и кризисным.

В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы организации, источники её жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Поэтому достоверность исчисления и распределения положительного финансового результата становится важнейшей задачей бухгалтерского учета.

Актуальность темы курсовой работы обусловлена специфичностью учета на предприятиях индивидуального производства. Сущность понятия финансового результата является неизменным на предприятии любого рода, применение одних и тех же методов учета на всех предприятиях привело бы к значительным искажениям реальных фактов хозяйственной жизни. Поскольку каждая единица продукции предприятия индивидуального производства требует использования совершенно разных ресурсов и их объемов, такие предприятия используют позаказную систему учета затрат.

Так в позаказной системе учета затрат и в индивидуальном производстве существует специфика расчета финансового результата, а значит и оценки факторов, влияющих на него, что интересно для изучения.

Цель данной курсовой работы изучить методику анализа финансовых результатов, рентабельности продаж и запаса финансовой устойчивости промышленного предприятия с индивидуальным типом производства и позаказной системой учета, изучить основные показатели, используемые для этих целей, а также разработка модели факторного анализа прибыли, рентабельности и запаса финансовой устойчивости на примере предприятия.

Методами исследования стали анализ учебной литературы и научных статей по теме.

В курсовой работе изложены теоретические основы анализа финансовых результатов деятельности предприятия и рентабельности, а также методика проведения анализа и конкретный пример по данной теме курсовой работы.

1.1 Понятие, сущность и состав показателей финансовых результатов промышленного предприятия

Главной целью деятельности организации любой организационно-правовой формы является получение прибыли от финансово-хозяйственной деятельности. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Поэтому одна из важнейших составных частей анализа финансового состояния фирмы — анализ финансовых результатов ее деятельности.

Финансовые результаты — это заслуга организации. Прибыль при этом является результатом хорошей работы или внешних объективных и субъективных факторов, а убыток — следствием плохой работы или внешних отрицательных факторов. Кроме того, эффективность производственной, инвестиционной и финансовой деятельности также выражается в финансовых результатах. Так, под понятием «финансовый результат» понимаются различные виды прибылей и убытков [1].

В современном понимании прибыль — это обобщающий показатель для деятельности предприятия, в котором отражаются и рост объема производства, и повышение качества продукции, и сокращение затрат.

...

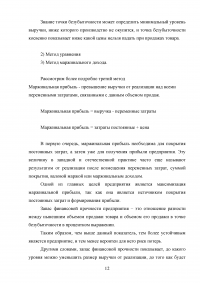

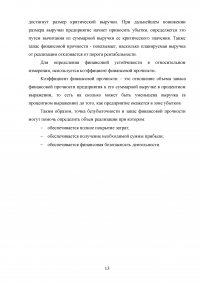

1.3 Содержание и назначение использования показателей критического объема продаж и запаса финансовой устойчивости в CVP-анализе

Формирование и управление прибылью является основой предпринимательской деятельности, масса полученной прибыли является характеристикой эффективности деятельности хозяйствующих субъектов.

Одним из достаточно простых и в то же время результативных методов анализа с целью оперативного и стратегического планирования и управления финансово-хозяйственной деятельностью предприятия является операционный анализ, называемый также анализом «затраты-объем-прибыль», или CVP- анализ (от англ. «Cost-Volume Profit Analysis»). Данный метод позволяет выявить зависимость финансовых результатов деятельности от изменения издержек, цен, объемов производства и сбыта продукции. Он имеет исключительно важное значение для развития предприятия в условиях рынка.

...

2.1 Организационно-экономическая характеристика и факторы формирования финансовых результатов промышленного предприятия с индивидуальным производством

Для проведения экономического анализа и оценки финансовых результатов рассмотрим на примере работы промышленного предприятия НПО «Аврора». Это ведущий российский разработчик, изготовитель и поставщик систем автоматизированного управления и боевых информационно-управляющих систем для надводных кораблей и подводных лодок различных классов.

Данное предприятие имеет вид индивидуального производства с позаказной системой учета.

В позаказном производстве изделий автоматизации морских судов фактически каждый заказ является уникальным изделием. Повторяемость выпуска однородных изделий нерегулярна или совсем отсутствует, по сравнению с новыми заказами, которые приводят к большому росту номенклатуры изделий.

Индивидуальному производству свойственны следующие признаки:

...

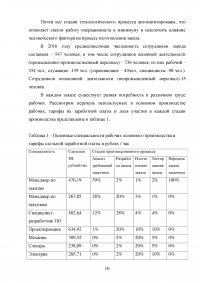

Таблица 1 - Основные специальности рабочих основного производства и тарифы сдельной заработной платы в рублях / час

...

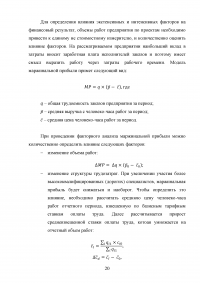

2.2 Модель факторного анализа финансовых результатов, рентабельности продаж и запаса финансовой устойчивости промышленного предприятия с индивидуальным производством в позаказной системе учета

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ. В индивидуальных производствах себестоимость произведенной продукции определяют суммированием затрат по статьям калькуляции. В мелкосерийном производстве фактическую себестоимость единицы продукции исчисляют делением общей суммы затрат на количество выработанных изделий.

По окончании заказа фактические затраты по каждой статье калькуляции сравнивают с плановыми, выявляют отклонения по ним и выясняют причины и виновников отклонений для принятия решений по снижению себестоимости продукции (работ, услуг) на будущие периоды.

...

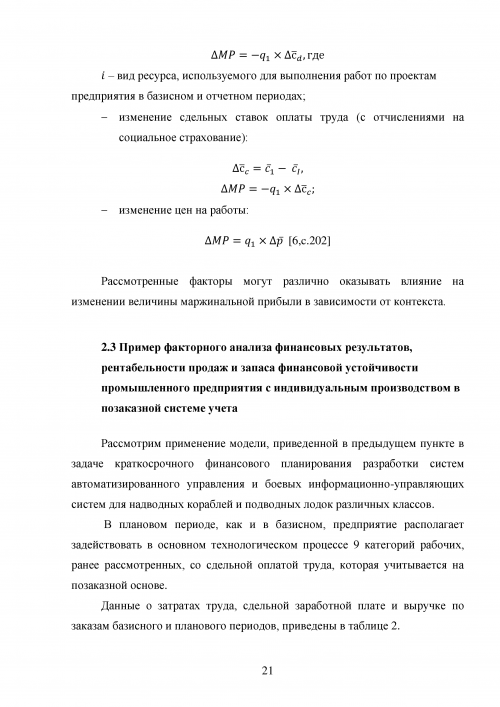

2.3 Пример факторного анализа финансовых результатов, рентабельности продаж и запаса финансовой устойчивости промышленного предприятия с индивидуальным производством в позаказной системе учета

Рассмотрим применение модели, приведенной в предыдущем пункте в задаче краткосрочного финансового планирования разработки систем автоматизированного управления и боевых информационно-управляющих систем для надводных кораблей и подводных лодок различных классов.

В плановом периоде, как и в базисном, предприятие располагает задействовать в основном технологическом процессе 9 категорий рабочих, ранее рассмотренных, со сдельной оплатой труда, которая учитывается на позаказной основе.

...

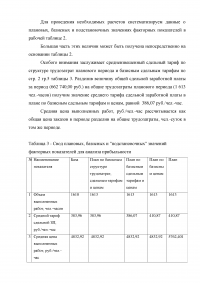

Таблица 2 - Затраты труда, сдельная заработная и цены по заказам, выполняемым в базисном и плановых периодах

...

Таблица 3 - Свод плановых, базисных и "подстановочных" значений факторных показателей для анализа прибыльности

...

Таблица 4 - Аналитический отчет о прибыльности НПО «Аврора» в плановом периоде по сравнению с отчетным

...

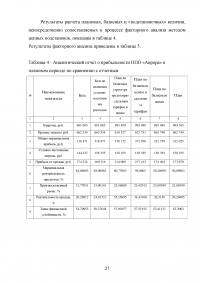

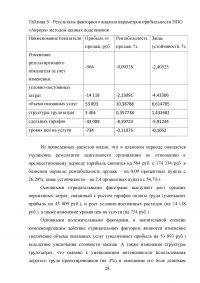

Таблица 5 - Результаты факторного анализа параметров прибыльности НПО «Аврора» методом цепных подстановок

...

ЗАКЛЮЧЕНИЕ

В данной курсовой работе был проведен комплексный анализ хозяйственной деятельности производственного предприятия с индивидуальным производством и позаказной системой учета.

Анализ финансовых результатов является одним из важнейших аспектов исследования хозяйственной деятельности предприятия. Изучение состава и структуры прибыли (убытка), проведение факторного анализа результата от продажи необходимы для оценки финансовых показателей и экономического прогнозирования.

В ходе анализа прибыли (убытка) выявляются факторы, вызывающие уменьшение или увеличение финансовых результатов.

...