| Код | 432078 | ||

| Дата создания | 2019 | ||

| Страниц | 29 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 9 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Таможенная пошлина предполагает собой взнос, который взимается при ввозе либо вывозе различных товаров. Как установлено, имеется несколько товаров и продуктов, которые можно импортировать, не совершая данные платежи. В РФ импорт и экспорт разных групп продуктов регулируется законодательством «О таможенном тарифе». В данном документе показаны основные ставки таможенных пошлин, а кроме того порядок уплаты таможенных пошлин.

Согласно нормам функционирующего законодательства, в 2018 г. различают такие разновидности таможенных пошлин:

Большая часть товаров облагается ввозными таможенными пошлинами. Это связано в первую очередь с тем, что Россия в 2018 году активно «принимает» на свою территорию экспортную продукцию. Пошлинами на ввоз облагаются все группы товаров, ввозимые в пределы России.

Актуальность темы данной курсовой работы определена тем, что таможенные платежи считаются важным регулятором участия страны в организации внешнеэкономических связей. Они в значительном смысле устанавливают место государства в интернациональном разделении труда и обеспечивают существенную часть прибыли государства.

Навык развитых государств свидетельствует о том, что результативная система таможенных платежей является значимым условием экономического развития и важным обстоятельством существования сильного государства. Значимость таможенных платежей в их экономике существенно трансформировалась. Фискальный приоритет таможенных платежей заменяется акцентом на стабилизирующую и защитную функции, для чего применяются высокодифференцированные тарифы, выстроенные на принципе эскалации.

Цель работы – исследовать факторы, влияющие на размер ввозной таможенной пошлины.

Предмет - ввозные таможенные пошлины.

Задачи работы:

Работа состоит из введения, двух глав, заключения и списка литературы.

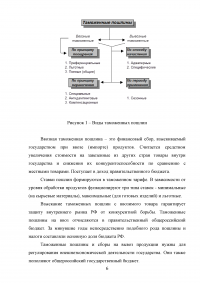

1.1 Понятие ввозной таможенной пошлины

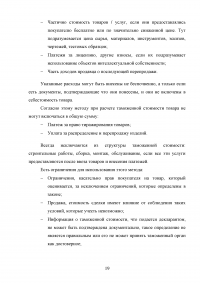

В соответствии с нормами функционирующего законодательства, в 2018 г. отличают такие разновидности таможенных пошлин: Ввозная таможенная пошлина. Данный платеж ещё именуется импортным. Вывозная таможенная пошлина. Нередко данный платеж именуется экспортным, так как он платится за вывоз товаров за границы Российской федерации. Значительная доля товаров облагается непосредственно ввозными таможенными пошлинами. Это связано в первую очередь с тем, что Российская федерация в 2018 г. стремительно «принимает» на собственную территорию экспортную продукцию. Пошлинами на импорт облагаются все без исключения категории продуктов, ввозимые в пределы Российской федерации. Однако нужно иметь в виду, что в соответствии с таможенными правилами, имеется несколько допустимых для ввоза в конкретном количестве товаров. В случае если они импортируются в превышающем установленную норму количестве, то таможенная пошлина платится всегда.

Подробно все виды таможенных пошлин можно увидеть на Рисунке 1.

...

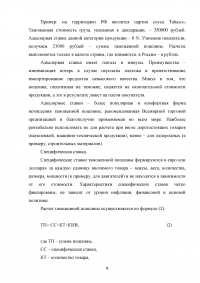

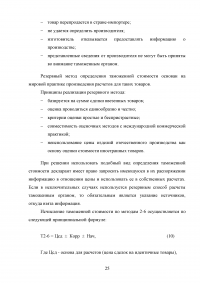

1.2 Ставки ввозных таможенных пошлин

Технология исчисления таможенной импортированный пошлины зависит от вида ставки, используемой в расчете. Систематизация ставок платежей отображена в Едином таможенном тарифе Евразийского экономического союза. Они отличаются в зависимости от метода взимания и особенностей ввозимой продукции. В соответствии с Законом РФ «О таможенном тарифе», для расчета таможенных пошлин учтено три ключевых типа ставок: адвалорная (стоимостная), специфическая, комбинированная.

...

2.1 Льготы, предоставляемые при уплате таможенных пошлин

Смягчение правил при пересечении границы РФ выражается в виде полного или частичного освобождения от оплаты, или возврата сумм, уплаченных ранее.

Чтобы не платить пошлины, необходимо учитывать:

Страну-производителя товара. Если продукция произведена в СНГ и отправитель – участник внешнеэкономической деятельности, что подтверждено соответствующим документом (сертификатом или декларацией), пошлина не платится. Развивающиеся государства частично освобождаются от уплаты. Им надлежит уплатить только 75% от установленной базовой суммы. Льготный список стран утверждается Правительством России.

...

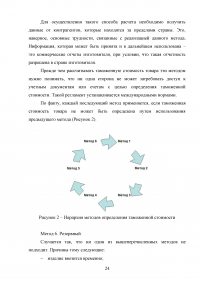

2.2 Методы определения таможенной стоимости

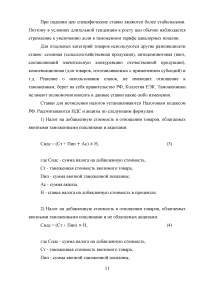

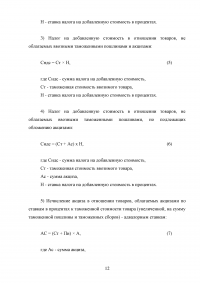

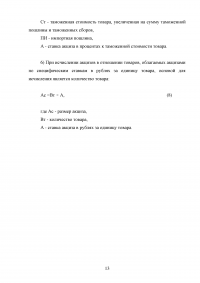

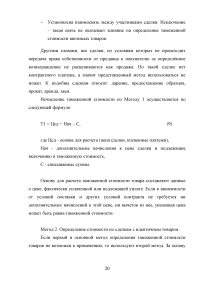

Таможенная стоимость – по сути это налоговая база для расчета размера пошлины и НДС. Ввиду того, что таможенные платежи составляют до половины доходной части российского бюджета, таможенные органы систематически завышают таможенную стоимость на импортный груз в целях увеличить таможенные платежи. По некоторым товарным группам, таможенная стоимость, принимаемая за расчет таможенных платежей, в несколько раз превышает международные товарные цены. Существует 6 методов определения таможенной стоимости, каждый из них применяется последовательно, когда предыдущий метод не может быть применен. Шестой метод резервный, расчет таможенной стоимости производится исходя из цен на данный товар на внутреннем рынке РФ.

Определение таможенной стоимости осуществляется по следующим методам:

...

ЗАКЛЮЧЕНИЕ

Исследование факторов, влияющих на размер ввозных таможенных платежей позволяет отметить, что почти каждый шаг субъекта внешнеэкономической деятельности регламентирован путем применения мер таможенно-тарифного и нетарифного регулирования, а именно: связан с уплатой тех или иных таможенных платежей, соблюдением запретов и ограничений, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности.

Таможенные платежи представляют собой денежные средства, взимаемые таможенными органами с лиц, участвующих в процессе перемещения товаров и транспортных средств через таможенную границу. Уплата платежей является одним из основных условий операций, связанных с внешней торговлей. Правовая основа по начислению и уплате таможенных платежей закреплена в Таможенном кодексе Евразийского экономического союза.

...