| Код | 428906 | ||

| Дата создания | 2020 | ||

| Страниц | 47 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 20 | ||

| Изображений | 3 | ||

| Оригинальность | 69.8 % | Antiplagiat [ проверено 22.05.2020 ] | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Данная тема является актуальной, в связи с тем, что проблема учета деловой репутации активно изучается как российскими, так и зарубежными исследователями.

В современных условиях управления предприятиям следует уделять особое внимание учету деловой репутации, поскольку в результате снижения внутреннего производства и других причин эффективность использования основных средств резко снизилась, и все это оказывает разрушительное воздействие на отечественное производство. Кроме того, основные фонды в рыночной экономике, сильная конкуренция между производителями подвержены постоянной переоценке, реализация которой невозможна без надежного, оперативного и точного учета деловой репутации [11, С. 470-475].

Нематериальный актив, который возникает, когда приобретается существующий бизнес, в бухгалтерском учете называется деловая репутация (или гудвилл от англ. goodwill). Это нематериальные активы, которые невозможно идентифицировать отдельно. Идентифицируемые активы, которые можно отделить от предприятия и продать деловая репутация в себя не включает. Деловая репутация - это активы которые не могут быть лицензированы, обменены, переданы либо сданы в аренду. Деловая репутация появляется только путем приобретения, не может быть создана сама собой. К примеру, гудвиллом не является фирменный логотип компании, взаимоотношения с покупателями, нематериальные активы и технологии и патенты. Деловая репутация является нематериальным активом в балансе, так как нельзя увидеть или потрогать. Деловая репутация имеет неограниченный срок полезного использования, поэтому не амортизируется. Ответственность за оценку деловой репутации и за определение необходимости обесценения несет руководство компании на ежегодной основе. Необходимо зафиксировать обесценение, если рыночная стоимость снижается, чтобы довести его до справедливой рыночной стоимости. Рост рыночной стоимости в финансовом учете не будет учитываться.

...

Хотя компании будут следовать правилам, установленным Советом по стандартам бухгалтерского учета, не существует принципиально правильного способа справиться с этим несоответствием в рамках существующей системы финансовой отчетности. Следовательно, учет гудвилла будет основываться на правилах, и эти правила изменились, и можно ожидать, что они будут периодически изменяться вместе с изменениями в членах Советов по стандартам бухгалтерского учета. Нынешние правила, регулирующие порядок учета гудвилла, очень субъективны и могут привести к очень высоким затратам, но имеют ограниченную ценность для инвесторов.

Из вышесказанного следует, что учет деловой репутации, как бухгалтерского, так и налогового, чрезвычайно важен для предприятия, поэтому данная тема актуальна.

Характеристика предприятия:

ООО «Трансвелл» ...

Объектом исследования данной работы является особенности учета деловой репутации предприятия ООО «Трансвелл».

Предметом исследования является деловая репутация предприятия ООО «Трансвелл».

Цель данной работы заключается в изучении особенностей учета деловой репутации предприятия ООО «Трансвелл». Достижение данной цели связано с решением следующих задач:

В качестве методов использовались такие как методы сравнения, экономико-аналитический, расчетно-конструктивный, абстрактно-логический, а также методы анализа и синтеза.

Работа включает в себя введение, три главы, заключение, список используемых источников и литературы.

1.1 Российское регулирование учета деловой репутации

Система нормативно-правового регулирования бухгалтерского учета и налогообложения основных средств имеет четыре уровня:

1. Федеральные законы, указы Президента и постановления Правительства Российской Федерации, прямо или косвенно регулирующие бухгалтерский учет (Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ФЗ «О лизинге» от 29.10.1998 № 164-ФЗ, Гражданский кодекс Российской Федерации, Налоговый кодекс Российской Федерации) [9, С. 44-54].

Федеральные законы, указы Президента, а также различные кодексы РФ являются важнейшими документами по ведению бухгалтерского и налогового учета деловой репутации, на их основе формируются иные документы, на иных уровнях в системе нормативно-правового регулирования.

...

1.2 Учет деловой репутации согласно МСФО

В настоящее время существует главный стандарт в международной практике – МСФО – Международный стандарт финансовой отчетности (IFRS), на основе которого разрабатываются прочие стандарты в области бухгалтерского и налогового учета деловой репутации. Также стоит отметить, что современный отечественный стандарт несколько отличается от международного и, как отмечает исследователи Т. Ю. Дружиловская и В. А. Дрыгинкина, процесс реформирования стандартизации бухгалтерского и налогового учета сильно отстает от общего процесса реформ в области экономики в РФ

...

1.3 Экономическая сущность и бухгалтерский учет деловой репутации

Деловая репутация не может быть отнесена к другим активам бизнеса, которые приносят доход.

В бухгалтерском учете, важно рассмотреть когнитивные активы – материальные и нематериальные активы компании, которые являются источником информации для осуществления и координации действий. Данные активы дают целостность и эффективность многочисленных преобразований индивидуальных знаний в организационные знания.

...

1.4 Раскрытие информации о деловой репутации в отчетности

Деловая репутация в основном отражается в консолидированной финансовой отчетности.

Затраты нематериальных активов капитализируется, и не учитываются как вычитаемые расходы. Например, в США нормативы казначейство капитализируют затраты, которые возникли в связи с приобретением нематериальных активов.

...

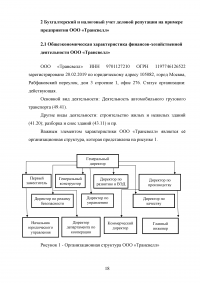

2.1 Общеэкономическая характеристика финансов-хозяйственной деятельности ООО «Трансвелл»

Основной вид деятельности: Деятельность автомобильного грузового транспорта (49.41).

Другие виды деятельности: строительство жилых и нежилых зданий (41.20); разборка и снос зданий (43.11) и пр.

Важным элементом характеристики ООО «Трансвелл» является её организационная структура, которая представлена на рисунке 1.

...

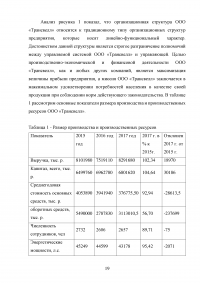

Таблица 1 - Размер производства и производственных ресурсов

...

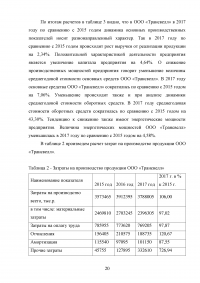

Таблица 2 - Затраты на производство продукции ООО «Трансвелл»

...

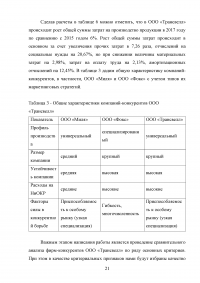

Таблица 3 - Общие характеристики компаний-конкурентов ООО «Трансвелл»

...

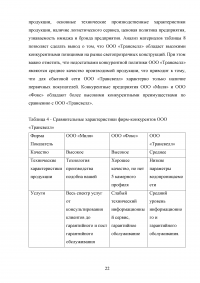

Таблица 4 - Сравнительные характеристики фирм-конкурентов ООО «Трансвелл»

...

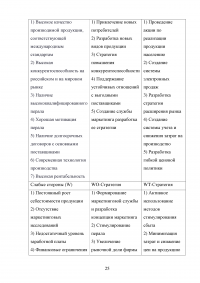

Таблица 5 - SWOT-анализ ООО «Трансвелл»

...

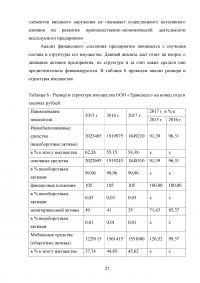

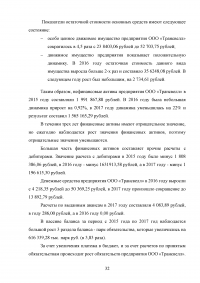

Таблица 6 - Размер и структура имущества ООО «Трансвелл» на конец года в тысячах рублей

...

2.2 Синтетический учет деловой репутации на действующем предприятии

Анализ ведения синтетического и аналитического учета ОС на предприятии ООО «Трансвелл» необходимо начать с оценки имущественного положения, характеризуемого размещением средств, полученных из различных источников финансирования, и использованием активов.

...

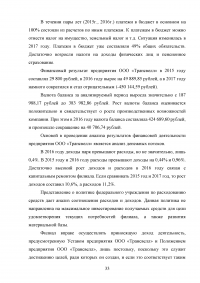

Таблица 7 - Анализ финансовых результатов авалс предприятия ООО «Трансвелл» за бар 20155-2݅017 док гг., тыс. док руб.

...

2.3 Отражение деловой репутации в бухгалтерской (финансовой) отчетности организации

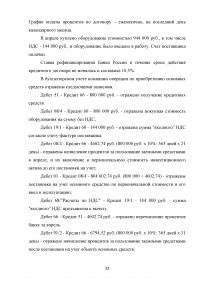

В примере 1 рассмотрим поступления основных средств по договору купли - продажи в ООО «Трансвелл» за счет бюджетных и внебюджетных средств, а также разницу формирования первоначальной стоимости в бухгалтерском и налоговом учете.

...

2.4 Элементы системы и результаты внутреннего контроля деловой репутации организации

Налоговый учет в ООО «Трансвелл» осуществляется в соответствии с Налоговым кодексом Российской Федерации. Таким образом, значение избыточного излишка на предприятии, которое было идентифицировано в процессе инвентаризации, признается как нереализованный доход согласно статье 20 статьи 250 Налогового кодекса

...

3.1 Основные проблемы учета деловой репутации

Любая коммерческая, либо государственная организация ведет документальное оформление операций по ведению и учету деловой репутации, разрабатывает и утверждает ежегодный план действий, который способствует повышению эффективности и качества работы.

План действий на ежегодной основе включает в себя определенные мероприятия, направленные на повышение эффективности и качества бухгалтерского и налогового учета и учитывающие особенности организации: технические, кадровые, материальные ресурсы, социальные и территориальные условия работы организации.

...

ЗАКЛЮЧЕНИЕ

Таким образом, изучив бухгалтерский учет деловой репутации предприятия ООО «Трансвелл», необходимо заключить выводы:

- основные средства - часть имущества, используемого в качестве средства труда для производства и продажи товаров (работ, услуг) или для управления организацией; основной целью налогового учета является порядок признания доходов и расходов и порядок определения даты выбытия (реализации) амортизируемых активов для целей исчисления налога на добавленную стоимость и налога на прибыль организаций;

...