| Код | 424743 | ||

| Дата создания | 2017 | ||

| Страниц | 39 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 30 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

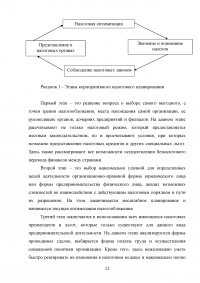

Предварительное планирование является неотъемлемой частью человеческой деятельности. На уровне хозяйствующих субъектов налоговое планирование стоит на одном из важнейших мест.

Налоговое планирование выступает как средство достижения главной из поставленных целей организации на начальном этапе, т.е. получение максимальной прибыли. На сегодняшний день налоговое планирование - самый эффективный и доступный инструмент для аккумуляции денежных средств, с помощью которого можно улучшить финансовые результаты предприятия.

Практика показывает, что налоговое планирование в организациях дает возможность прогнозировать объем налоговых платежей организации в краткосрочном и долгосрочном периодах, а также оперативно и эффективно управлять имеющимися ресурсами и денежными потоками. Одновременно с этим существует возможность существенно снизить риск финансовых затруднений, избежать налоговых последствий за несвоевременное исполнение обязанностей налогоплательщика и процедуры принудительного банкротства. В этой связи видится необходимым рассмотреть основы налогового планирования в организациях, выявить проблемы его организации и наметить пути их решения, поскольку на данный момент эта тема приобретает особую актуальность.

Налоговое планирование является составной, неотъемлемой частью системы финансового управления в организации. Это обусловлено, во-первых, тем, что с налогообложением связаны все сферы производственной, финансовой и хозяйственной деятельности организации на всем протяжении ее существования - с момента принятия решения о создании, в процессе всей текущей работы и до полной ликвидации. Во-вторых, существенностью размера налоговых платежей в общей сумме расходов хозяйствующего субъекта.

Налоговое планирование в силу указанных причин активно влияет на формирование финансовых результатов деятельности организации. При принятии любого управленческого решения задача налогового планирования заключается в анализе всех наступающих налоговых последствий на основе вариантности (то есть разработке альтернативных вариантов или версий) и оценке степени их влияния на финансовые результаты деятельности хозяйствующего субъекта.

Целью курсовой работы является рассмотрение корпоративного налогового планирования

Для достижения данной цели были поставлены следующие задачи:

Объектом исследования выступает система корпоративного налогового планирования как инструмент, обеспечивающий устойчивое развитие участников экономической деятельности, и его содержание и функции в организации.

Предмет изучения данной работы - сущность, виды и этапы корпоративного налогового планирования, его основные проблемы, а также пути и перспективы их решения.

1 Корпоративное налоговое планирование в системе управления финансами компании

Стремление субъекта предпринимательской деятельности, в первую очередь являющегося налогоплательщиком. Уменьшить свои налоговые платежи обозначается достаточно большим количеством терминов, основными из которых являются «налоговое планирование», «налоговая оптимизация», «налоговая минимизация» [17, с.67].

Следует отметить, что налогово-оптимизационные категории, фактически включенные в налоговую деятельность субъектов хозяйствования, не получили соответствующего закрепления в законодательстве, в связи с чем представляется важным дать развернутый теоретико-познавательный анализ правовой природы оптимизации налогоплательщиками своих налоговых обязанностей, а также корреспондирующей данному процессу обоснованности претензий со стороны государства.

До последнего времени налоговое планирование, а также смежные феномены находились в зоне пристального исследовательского внимания экономической доктрины. Научная осмысленность налогового планирования и налоговой оптимизации представителями финансово-экономической науки в первую очередь связана с предпринимательской деятельностью субъекта хозяйствования в контексте повышательного тренда прибыли, который возможен в т.ч. за счет снижения налоговых отчислений.

...

2 Проблемы и перспективы корпоративного налогового планирования в условиях российского рынка

Право налогоплательщиков осуществлять деятельность, направленную на правомерное уменьшение своих налоговых обязательств, основано на праве всех субъектов права защищать свои охраняемые законом права (в первую очередь, право собственности) любыми не запрещенными законом способами. Согласно ст. 209.2 ГК РФ собственник вправе по своему усмотрению совершать в отношения принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц.

Поскольку налог - это ничто иное, как безвозмездное изъятие в доход государства определенной части имущества налогоплательщика, естественно, что налогоплательщик вправе избрать способ уплаты налогов, позволяющий уменьшить ''ущерб», причиненный ему взиманием налогов, воспользовавшись для этих целей всеми допустимыми законом способами. Данное положение особенно важно в связи с действующей в налоговом праве «презумпцией облагаемости» налогоплательщика, что выражается в обложении государством налогами всех доходов, за исключением прямо перечисленных в законе. Ст. 12 Закона «Об основах налоговой системы в Российской Федерации» предусматривает, что «налогоплательщик имеет право пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательными актами».

...

ЗАКЛЮЧЕНИЕ

Исследование, проведенное в курсовой работе, позволило сделать ряд теоретических и практических выводов. Корпоративное налоговое планирование является законным снижением налоговых обязательств, при использовании всех допустимых средств, приемов и способов. Его основными целями являются соблюдение налогового законодательства; снижение до минимума излишних налоговых выплат, избежание налоговых санкций и максимальное увеличение прибыли. Налоговое планирование включает три элемента: стратегический, оперативный и тактический, которые влияют на видоизменение мероприятий по планированию налогов.

...