| Код | 421408 | ||

| Дата создания | 2019 | ||

| Страниц | 66 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 30 | ||

| Изображений | 9 | ||

| Оригинальность | 66.4 % | Antiplagiat [ проверено 20.09.2019 ] | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность курсового проекта заключается в том, что именно анализ финансовых результатов от реализации продукции в деятельности агропромышленного предприятия позволяет определить наиболее рациональные способы использования его сельскохозяйственных ресурсов и получить наибольшее число ключевых параметров, дающих объективную и точную картину его прибылей и убытков для разработки предложений по совершенствованию деятельности в настоящее время и ведения дел на будущее.

Необходимость исследования темы курсового проекта заключается в том, что финансовые результаты от реализации продукции на предприятии являются точным отображением положения дел и ведения текущей деятельности.

Цель курсового проекта заключается в изучении процессов формирования финансовых результатов предприятия, как инструмента принятия управленческих решений и выработки, на этой основе, практических рекомендаций и выводов.

Исходя из поставленной цели, задачами курсового проекта являются:

Объект исследования: экономические результаты хозяйственной деятельности агропромышленного предприятия ЗАО «Большеуринское».

Предметом исследования являются конечные финансовые результаты деятельности агропромышленного предприятия.

Теоретической и методологической основой курсового проекта послужили положения и выводы, сформулированные в трудах отечественных и зарубежных экономистов-аграрников, постановления Правительства Российской Федерации, нормативные акты и официальные документы в области экономики, финансов и бухгалтерского учета.

При поведении исследования и изложении материала были применены общенаучные подходы и методы: системный и структурно-функциональный анализ, единства исторического и логического, материалистический подход, метод научной абстракции, диалектический, моделирование, сравнительного анализа и синтеза, ретроспективный.

Источники исходной информации: данные бухгалтерской и статистической отчетности предприятия за 2015-2017 гг.

В процессе всего исследования был осуществлен сбор, анализ и обработка данных необходимых для решения поставленных задач.

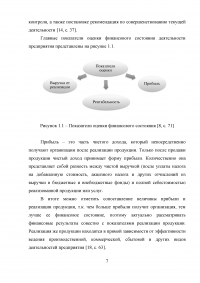

1.1 Сущность, задачи и методы анализа финансовых результатов деятельности предприятий

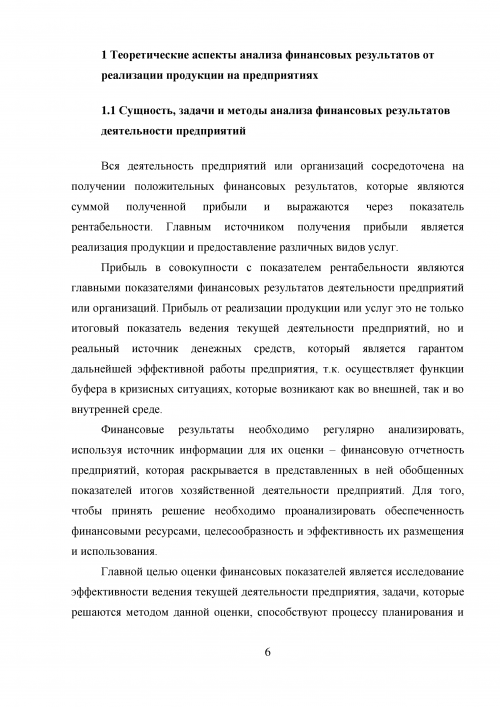

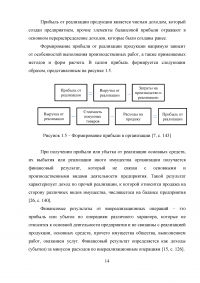

Вся деятельность предприятий или организаций сосредоточена на получении положительных финансовых результатов, которые являются суммой полученной прибыли и выражаются через показатель рентабельности. Главным источником получения прибыли является реализация продукции и предоставление различных видов услуг.

Прибыль в совокупности с показателем рентабельности являются главными показателями финансовых результатов деятельности предприятий или организаций. Прибыль от реализации продукции или услуг это не только итоговый показатель ведения текущей деятельности предприятий, но и реальный источник денежных средств, который является гарантом дальнейшей эффективной работы предприятия, т.к. осуществляет функции буфера в кризисных ситуациях, которые возникают как во внешней, так и во внутренней среде.

...

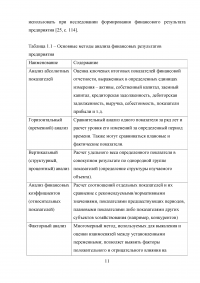

Таблица 1.1 – Основные методы анализа финансовых результатов предприятия

...

1.2 Источники формирования и распределения финансовых результатов, методы проведения анализа

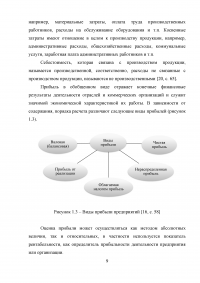

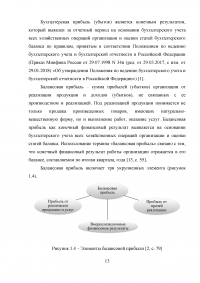

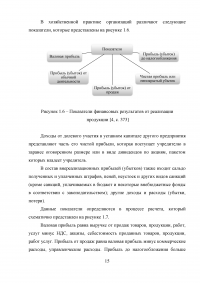

Прибыль от продажи продукции является разницей всех доходов предприятия или организации, и ее расходами. Прибыль может быть положительной, и отрицательной – убыток. Вся деятельность предприятия, включая производственную, финансовую, коммерческую, операционную и хозяйственную деятельности имеют прямое отражение на получении конечного результата, который показывает экономическое развитие предприятия в целом. Положительный результат деятельности предприятий или прибыль являются источником формирования средств для ведения дальнейшей работы, способствуя погашению кредиторских обязательств, пополнению и обновлению производственных мощностей и выполнению мероприятий, направленных на совершенствование производства.

...

2.1 Местоположение и природно-климатические условия хозяйствования

В соответствии с постановлением Правительства Российской Федерации от 30.07.2004 г. № 401 «О Федеральной службе по экологическому, технологическому и атомному надзору» ЗАО «Большеуринское» ежеквартально сдает в ЦЛАТИ Управление Ростехнадзора по Рязанской области расчеты за негативное воздействие на окружающую среду, имея разрешение на выброс, установленные нормативы ПДВ, лицензию на водопользование. Основные виды деятельности ЗАО «Большеуринское»:

...

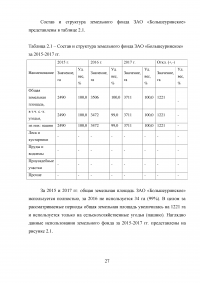

2.2 Анализ размеров и специализация предприятия

Для расчета экономических показателей, характеризующих деятельность хозяйствующего субъекта ЗАО «Большеуринское» был осуществлен сбор и анализ необходимых исходных данных из отчетов предприятия ЗАО «Большеуринское» (Приложения А, Б, В).

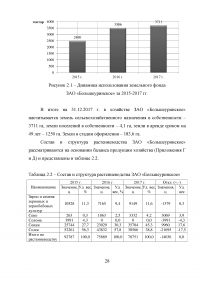

Состав и структура земельного фонда ЗАО «Большеуринское» представлены в таблице 2.1.

...

Таблица 2.1 – Состав и структура земельного фонда ЗАО «Большеуринское» за 2015-2017 гг.

...

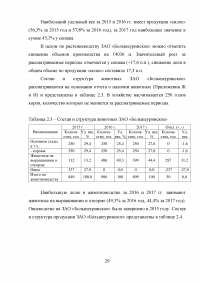

Таблица 2.2 – Состав и структура растениеводства ЗАО «Большеуринское»

...

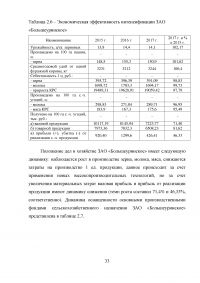

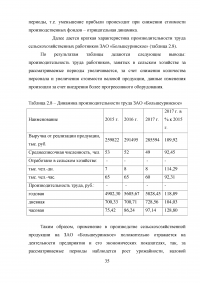

2.3 Анализ уровня, результативности и экономической эффективности интенсификации производства

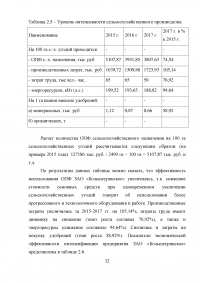

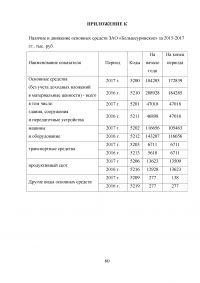

Информацию, характеризующую уровень интенсивности сельскохозяйственного производства ЗАО «Большеуринское», можно отразить в таблице 2.5. Все данные рассчитываются на данных отчетности, представленной в Приложениях К, Л.

...

Таблица 2.5 – Уровень интенсивности сельскохозяйственного производства

...

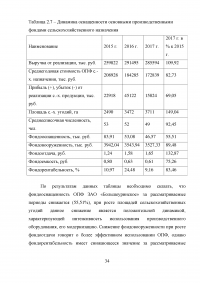

Таблица 2.7 – Динамика оснащенности основными производственными фондами сельскохозяйственного назначения

...

2.4 Анализ финансовых результатов деятельности предприятия

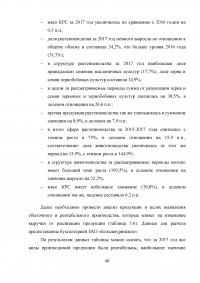

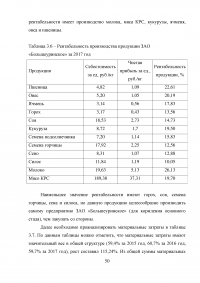

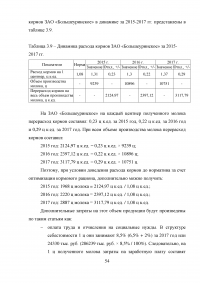

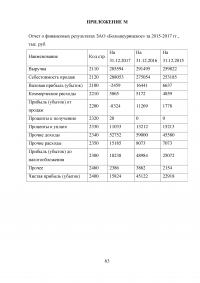

Далее рассматривается вопрос, касающийся финансовых результатов от реализации сельскохозяйственной продукции и рентабельности производства ЗАО «Большеуринское» (таблица 2.9). Данные берутся из отчета о финансовых результатах, представленного в Приложении М.

...

Таблица 2.9 – Финансовые результаты от реализации сельскохозяйственной продукции ЗАО «Большеуринское»

...

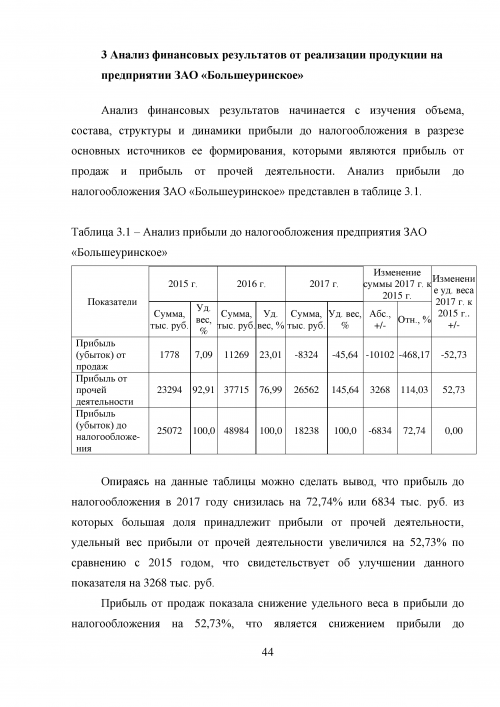

3 Анализ финансовых результатов от реализации продукции на предприятии ЗАО «Большеуринское»

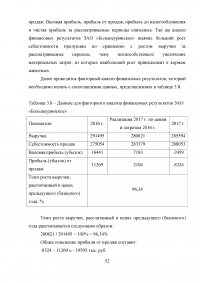

Анализ финансовых результатов начинается с изучения объема, состава, структуры и динамики прибыли до налогообложения в разрезе основных источников ее формирования, которыми являются прибыль от продаж и прибыль от прочей деятельности. Анализ прибыли до налогообложения ЗАО «Большеуринское» представлен в таблице 3.1.

...

Таблица 3.1 – Анализ прибыли до налогообложения предприятия ЗАО «Большеуринское»

...

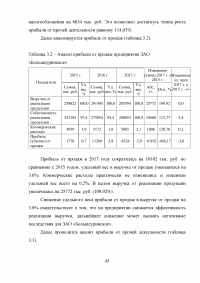

Таблица 3.5 – Анализ структуры товарной продукции ЗАО Большеуринское»

...

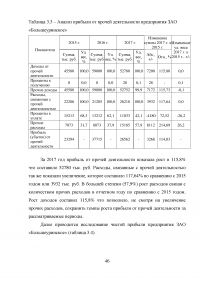

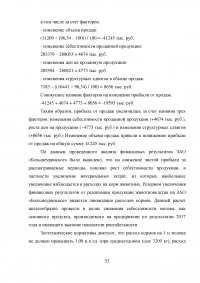

Таблица 3.8 – Данные для факторного анализа финансовых результатов ЗАО «Большеуринское»

...

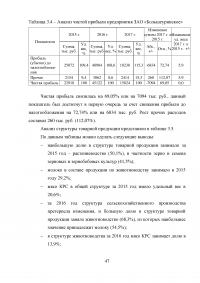

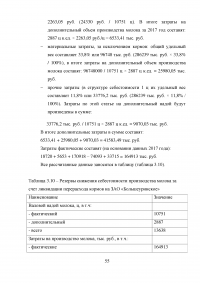

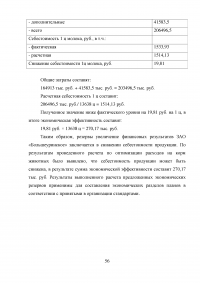

Таблица 3.10 – Резервы снижения себестоимости производства молока за счет ликвидации перерасхода кормов на ЗАО «Большеуринское»

...

ЗАКЛЮЧЕНИЕ

В проекте анализировалась и интерпретировалась финансовая, бухгалтерская отчетность и иная информация, содержащаяся в отчетности организации, полученные в результате сведения использованы для принятия управленческих решений.

Агропромышленное предприятие ЗАО «Большеуринское» является крупной сельскохозяйственной организацией в Красноярском крае и специализируется на выращивании однолетних, многолетних культур и животноводстве. Площадь сельскохозяйственных угодий на 31.12.2017 г. составляет 3711 га, количество коров 250 ед., природно-климатические условия оптимальны для ведения текущей деятельности ЗАО «Большеуринское». Численность персонала за 2017 год составила 49 человек.

...

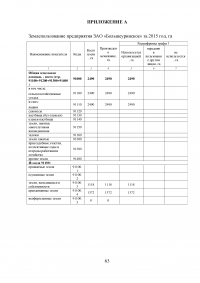

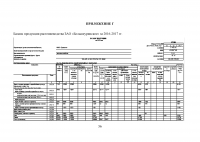

ПРИЛОЖЕНИЕ А

Землепользование предприятия ЗАО «Большеуринское» за 2015 год, га

...

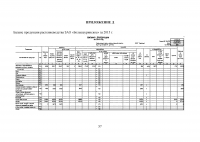

ПРИЛОЖЕНИЕ Б

Землепользование предприятия ЗАО «Большеуринское» за 2016 год, га

...

ПРИЛОЖЕНИЕ В

Землепользование предприятия ЗАО «Большеуринское» за 2017 год, га

...

ПРИЛОЖЕНИЕ Г

Баланс продукции растениеводства ЗАО «Большеуринское» за 2016-2017 гг.

...

ПРИЛОЖЕНИЕ Д

Баланс продукции растениеводства ЗАО «Большеуринское» за 2015 г.

...

ПРИЛОЖЕНИЕ Ж

Отчет о наличии животных за 2016-2017 гг.

...

ПРИЛОЖЕНИЕ И

Отчет о наличии животных за 2014-2015 гг.

...

ПРИЛОЖЕНИЕ К

Наличие и движение основных средств ЗАО «Большеуринское» за 2015-2017 гг., тыс. руб.

...

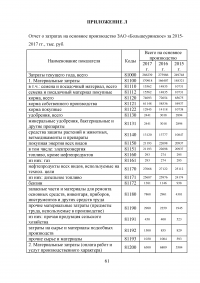

ПРИЛОЖЕНИЕ Л

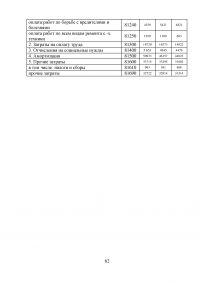

Отчет о затратах на основное производство ЗАО «Большеуринское» за 2015-2017 гг., тыс. руб.

...

ПРИЛОЖЕНИЕ М

Отчет о финансовых результатах ЗАО «Большеуринское» за 2015-2017 гг., тыс. руб.

...

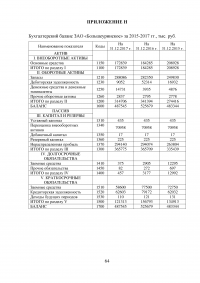

ПРИЛОЖЕНИЕ Н

Бухгалтерский баланс ЗАО «Большеуринское» за 2015-2017 гг., тыс. руб.

...

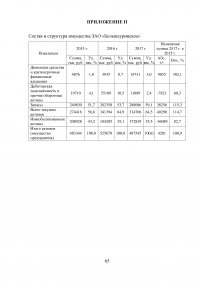

ПРИЛОЖЕНИЕ П

Состав и структура имущества ЗАО «Большеуринское»

...

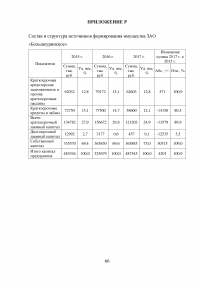

ПРИЛОЖЕНИЕ Р

Состав и структура источников формирования имущества ЗАО «Большеуринское»

...