| Код | 419627 | ||

| Дата создания | 2016 | ||

| Страниц | 59 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 24 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Курсовая работа на тему: контроль как инструмент управления предприятием имеет главную цель: максимально полно и подробно представить функционал и инструментарий оперативного контроллинга, что будет достигнуто систематизацией, закреплением, углублением и расширением теоретических знаний и практических навыков, полученных при изучении дисциплины «Теория управления» в процессе анализа и решения конкретных задач, поставленных в курсовой работе, с развитием навыков исследовательской работы, овладение методами научного исследования, обобщения и анализа результатов, полученных другими исследователями.

Актуальность нашей работы в анализе современной практики управления предприятиями, где можно отметить, что контроллинг постепенно превращается в основного поставщика информации для руководителей. Поэтому так важно для правильной постановки системы контроллинга понимать его сущность.

Объект курсовой работы – стратегический и оперативный контроллинг как проявления внутреннего и внешнего контроля в организации.

Предмет – управление организацией в современных условиях.

Методологическая база исследования представляет собой систему методов, используемых при изучении управленческих процессов: теоретический, системного анализа, оптимизации затрат и контроллинг плана продаж.

Информационной базой исследования являются источники специальной и справочной литературы отечественных и зарубежных авторов по проблемам темы, в том числе журнальные статьи, интернет, нормативно – правовые акты, учредительные документы предприятий, данные бухгалтерского и статистического учета и т.д.

В работе будут по порядку рассмотрены сначала теоретические аспекты видов контроллинга: стратегический как внешний и оперативный, как внутренний. Далее проанализируем разграничение стратегического и оперативного контроллинга.

Главная часть нашей работы будет заключаться в практическом исследовании, где, оперируя возможностями оперативного контроллинга, на конкретных актуальных примерах, рассмотрим функционал и инструментарий контроллинга. Здесь будут освящены, во-первых, ошибки постановки контроллинга, затем самостоятельно проведём оперативный контроллинг в оптимизации затрат. Во-вторых, попробуем свои силы в оперативном контроллинге плана продаж.

1.1 Виды контроля

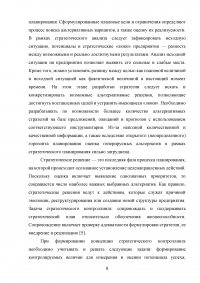

Основная цель контроллинга - ориентировать процесс управления предприятием на достижение поставленных целей. Как правило, цели предприятия образуют «дерево целей» (Приложение № 1), и для каждого уровня «дерева целей» формируется своя цель. Соответственно и контроллинг как инструмент менеджмента достижения целей подразделяется (см. рис.№1): на стратегический - делать правильное дело; оперативный — делать дело правильно; диспозитивный (ситуационный) — что делать, если дело делается неправильно [8].

Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся преимущества и создавать новые потенциалы успешной деятельности в перспективе. Стратегический контроллинг выступает в качестве внутреннего консультанта менеджеров и собственников предприятия при выработке стратегии, стратегических целей и задач. В то же время стратегический контроллинг определяет цели и задачи для оперативного контроллинга, задача которого — оказывать помощь менеджерам в достижении целей, выражающихся чаще всего в виде количественных значений рентабельности, ликвидности, прибыли и так далее (рис. 1.).

...

1.2.1 Сущность стратегического контроллинга

Сущность стратегического контроллинга: стратегический контроллинг координирует функции стратегического планирования, контроля и системы стратегического информационного обеспечения. Целевая задача стратегического планирования заключается в обеспечении продолжительного успешного функционирования организации. Для этого нужно формулировать и внедрять стратегии поиска, построения и сохранения потенциала успеха (доходности). Если предприятие может обеспечить более эффективное, чем у конкурентов, решение имеющихся, изменяющихся или новых проблем клиентов, то это означает его способность генерировать новые потенциалы успеха.

...

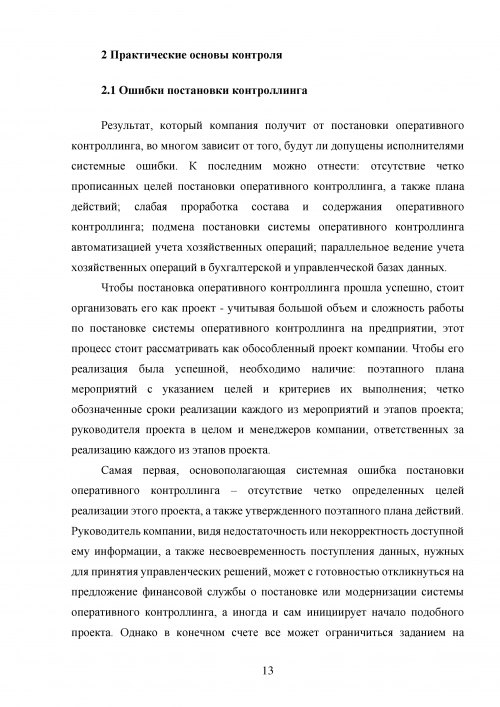

1.2.3 Характеристики оперативного и стратегического контроллинга

Таблица 1 - Характеристика оперативного и стратегического контроллинга

...

2.1 Ошибки постановки контроллинга

Результат, который компания получит от постановки оперативного контроллинга, во многом зависит от того, будут ли допущены исполнителями системные ошибки. К последним можно отнести: отсутствие четко прописанных целей постановки оперативного контроллинга, а также плана действий; слабая проработка состава и содержания оперативного контроллинга; подмена постановки системы оперативного контроллинга автоматизацией учета хозяйственных операций; параллельное ведение учета хозяйственных операций в бухгалтерской и управленческой базах данных.

Чтобы постановка оперативного контроллинга прошла успешно, стоит организовать его как проект - учитывая большой объем и сложность работы по постановке системы оперативного контроллинга на предприятии, этот процесс стоит рассматривать как обособленный проект компании. Чтобы его реализация была успешной, необходимо наличие: поэтапного плана мероприятий с указанием целей и критериев их выполнения; четко обозначенные сроки реализации каждого из мероприятий и этапов проекта; руководителя проекта в целом и менеджеров компании, ответственных за реализацию каждого из этапов проекта.

...

2.2 Оперативный контроллинг в оптимизации затрат

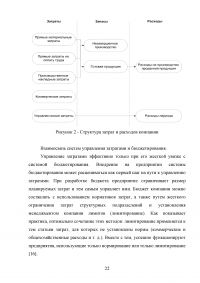

Процесс создания системы управления затратами на предприятии можно разбить на следующие этапы: установление связи между системами управления затратами и бюджетного управления; определение перспективных направлений снижения затрат; разработка плана мероприятий по снижению затрат. Затраты (в качестве синонима оправдано применение слова издержки) – это стоимость всех ресурсов, использованных в процессе производственно-хозяйственной деятельности предприятия. Однако не все затраты отражаются по итогам периода в управленческом отчете о прибылях и убытках. Расходы – это только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах компании в виде готовой продукции, незавершенного производства, остатков полуфабрикатов для собственного потребления, незавершенных объектов капитального строительства, нематериальных активов и т.п. (см. рис. 2.).

...

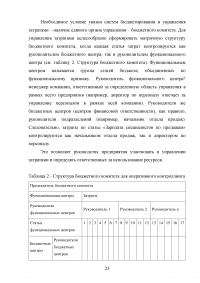

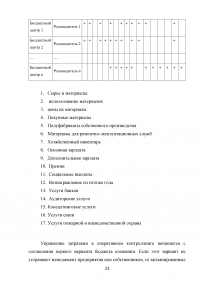

Таблица 2 - Структура бюджетного комитета для оперативного контроллинга

...

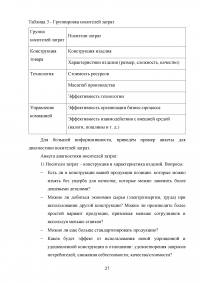

Таблица 3 - Группировка носителей затрат

...

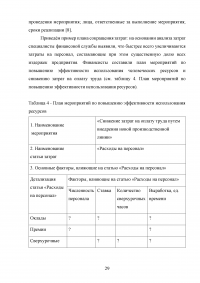

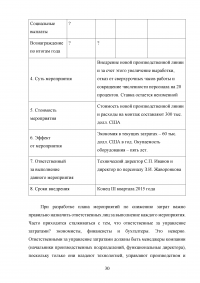

Таблица 4 - План мероприятий по повышению эффективности использования ресурсов

...

2.3 Оперативный контроллинг плана продаж

Чтобы удостовериться в объективности заявленного плана продаж, предстоит сделать следующее: оценить достоверность плановых объемов реализации; проверить плановые цены на соответствие ценовой политике предприятия.

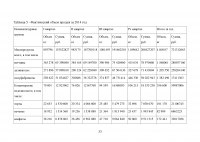

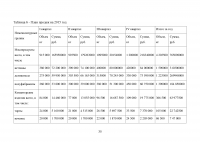

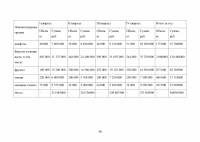

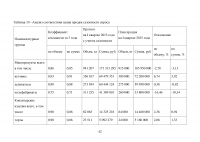

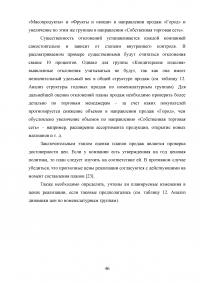

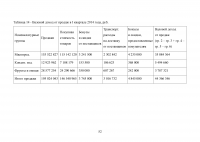

Первый шаг проверки достоверности плана продаж в оперативном контроллинге - оценка правильности прогноза объемов реализации. Необходимо сопоставить его как в натуральном, так и в стоимостном выражении с фактическими продажами за предыдущие отчетные периоды. Здесь и далее алгоритм проверки будет раскрываться на примере торгового дома и его плана реализации на I квартал 2015 года. Его фактический объем продаж за 2014 год приведен в таблице 5, а плановый – в таблице 6.

...

Таблица 5 - Фактический объем продаж за 2014 год

...

Таблица 6 - План продаж на 2015 год

...

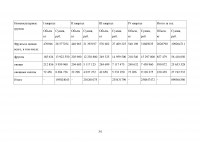

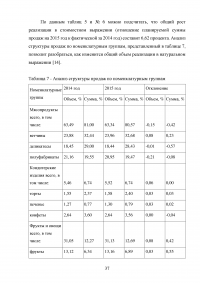

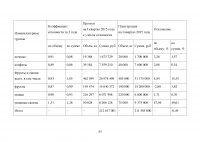

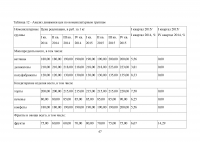

Таблица 7 - Анализ структуры продаж по номенклатурным группам

...

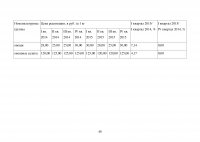

Таблица 8 - Анализ динамики продаж за I квартал 2015 года

...

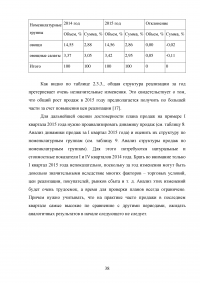

Таблица 9 - Анализ структуры продаж по номенклатурным группам

...

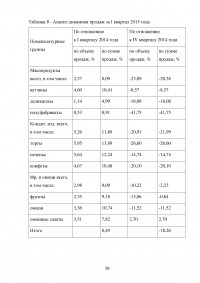

Таблица 10 - Анализ соответствия плана продаж сезонности спроса

...

Таблица 11 - Анализ продаж по группам покупателей

...

Таблица 12 - Анализ динамики цен по номенклатурным группам

...

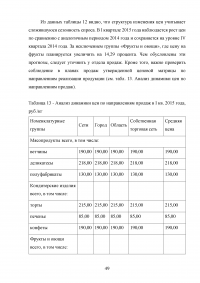

Таблица 13 - Анализ динамики цен по направлениям продаж в I кв. 2015 года, руб./кг

...

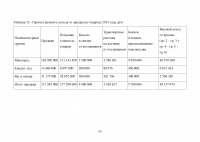

Таблица 14 - Валовой доход от продаж в I квартале 2014 года, руб.

...

Таблица 15 - Прогноз валового дохода от продаж на I квартал 2015 года, руб.

...

Таблица 16 - Анализ динамики валового дохода

...

ЗАКЛЮЧЕНИЕ

Подводя итоги, отметим что проведённая работа (особенно, практическая часть – глава № 2) подтверждает, что контроллинг как инструмент управления предприятием постепенно превращается в основного поставщика информации для руководителей. Поэтому так важно для правильной постановки системы контроллинга понимать его сущность, в котором глобальное управление, реализуемое стратегическим контроллингом, дополняется более «тонким» управлением в рамках оперативного контроллинга. В работе рассмотрены функционал и инструментарий внутреннего и внешнего контроля максимально подробно, с использованием табличного представления финансовой информации. Качественно раскрыли ошибки постановки контроллинга, затем самостоятельно провели оперативный контроллинг в оптимизации затрат и плана продаж.

...