| Код | 418576 | ||

| Дата создания | 2016 | ||

| Страниц | 47 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 24 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Банковская сфера – это одна из тех областей человеческой деятельности, где применение информационных компьютерных технологий, средств вычислительной техники и телекоммуникаций оказывается наиболее эффективным.

Электронные технологии с каждым годом завоевывают все большее признание, как финансовых институтов, так и их клиентов. В настоящее время услуги с использованием электронных технологий предоставляются разными субъектами финансового рынка разным субъектам этого рынка с использованием различных каналов доступа к этим услугам.

Привлекательность электронных технологий для кредитных организаций с точки зрения расширения клиентской базы, сокращения затрат на обслуживание филиальной сети и административных расходов несомненна. На развитие электронных технологий наибольшее влияние оказывают затраты на организацию и осуществление банковского обслуживания, преимущества в обслуживании клиентов и демографические условия. Они стимулируют банки к пересмотру своих технологий и стратегии в части электронного банкинга. Банки стали больше ориентироваться на новых клиентов из-за возрастания конкуренции.

Все больше клиентов в РФ проявляют интерес к электронным услугам обслуживания, переходят на безналичные платежи, управление счетами, получение сведений о движении средств по счетам и т.д.

Расширение бизнеса требует от банка организации оперативной, удобной системы обслуживания клиентов, создавая возможности самообслуживания клиентов из дома, офиса или др., а также эффективного мониторинга предоставления электронных банковских услуг. Традиционные способы предоставления банковских услуг клиентам не позволяют добиться этого. Переход к электронным банковским услугам с использованием новейших информационных технологий – одна из современных тенденций развития банковского бизнеса.

Современные электронные технологии позволяют банкам часть своих услуг возвести на новый уровень, тем самым привлекая новых клиентов и снижая затраты по их обслуживанию.

Актуальность темы заключается в том, что использование передовых технологий в банковском обслуживании позволяет банкам дифференцированно работать с клиентами в зависимости от их индивидуальных предпочтений, сделать доступной электронную банковскую услугу в любое время посредством дистанционного обслуживания, минимизировать издержки, усовершенствовать обслуживание, повысить качество предлагаемых банковских услуг, усилить конкуренцию в банковской сфере.

Целью курсовой работы является рассмотреть особенности и перспективы развития электронных банковских услуг.

Для достижения данной цели поставлены следующие задачи:

Объектом курсовой работы является электронные банковские услуги в ПАО «Сбербанк России».

Предметом исследования является электронные банковские услуги.

Информационной базой послужили законодательные и нормативные акты Российской Федерации и Центрального Банка Российской Федерации, официальных статистических данных, публикуемых Банком России, Росстатом России и другими официальными органами, использовались труды ответственных специалистов в области банковского дела, периодическая печать и сеть Интернет.

1.1 Сущность электронных услуг коммерческого банка и их виды

Электронные банковские услуги – это новый технологический способ производства банковских продуктов, удовлетворяющих потребности клиентов с помощью электронных банковских технологий.

Правовые аспекты электронных банковских услуг, под которыми понимается совокупность технологических процедур и договорных условий, обеспечивающих совершение электронным способом банковских операций и иных сделок, определены ст. 5 ФЗ «О банках и банковской деятельности». Говоря о совершении банковских сделок, имеют в виду, как стадию заключения договора, так и его исполнение.

Электронные услуги выступают в качестве безналичных расчетов. Сущность безналичных расчетов и порядок производства раскрывается в главах 45, 46 Гражданского кодекса РФ, а также большом количестве подзаконных нормативных актов Центрального Банка России (ЦБ РФ), к компетенции которого ст. 80 Федерального закона о «Центральном банке Российской Федерации». Отнесено установление правил и форм безналичных расчетов

...

1.2 Этапы развития электронных банковских услуг в РФ

Рассмотрим иерархию электронных банковских услуг.

Первоначальная ступень – система «Клиент-банк»- для корпоративных клиентов;

«Домашний банкинг» - обслуживание физических лиц; затем клиенту предлагают с помощью мобильного устройства осуществлять платежи (WAP-банкинг) [16.С.27].

Высшая ступень развития – Интернет-банкинг.

Исследуем основные технологические различия электронных систем банковского обслуживания.

...

1.3 Защита электронных банковских услуг

Мобильный банк становится еще более эффективным инструментом, способствующим расширению клиентской базы. Ключевым препятствием для популяризации этого решения оставалась недостаточная надежность системы двухфакторной идентификации клиентов мобильного банкинга. По сути, передача пароля третьим лицам или разглашение учетной информации клиента, утеря средств доступа к приложениям демонстрировали уязвимость системы безопасности.

Сегодня разработана и широко используется многофакторная модель защиты информации. Это так называемая сильная аутентификация, состоящая из нескольких механизмов защиты, ее реализация требует четкого проектирования и постоянной поддержки.

...

2.1 Краткая финансово-экономическая характеристика организации

Акционерный Коммерческий Сберегательный банк РФ (ПАО «Сбербанк России») создан в форме акционерного общества, открытого типа в соответствии с законом РСФСР «О банках и банковской деятельности в РСФСР «. Основным акционером и учредителем Сбербанка России является Центральный банк РФ, который обладает более 60% акций уставного капитала банка. Его акционерами являются 200 тысяч юридических и физических лиц. Сбербанк России был зарегистрирован 20 июня 1991 года в ЦБ РФ. Банк является юридическим лицом и со своими филиалами составляет единую систему Сбербанка России. Главной целью деятельности банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных операций и сделок с физическими и юридическими лицами для получения прибыли.

Организационная структура ПАО Сбербанка России состоит из:

...

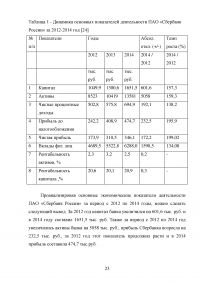

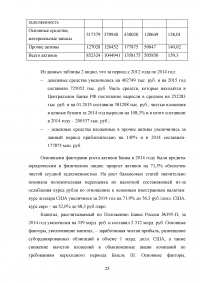

Таблица 1 - Динамика основных показателей деятельности ПАО «Сбербанк России» за 2012-2014 год [24]

...

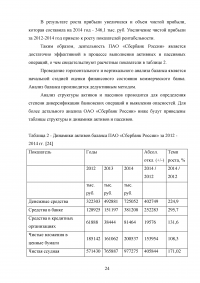

Таблица 2 - Динамики активов баланса ПАО «Сбербанк России» за 2012 - 2014 гг. [24]

...

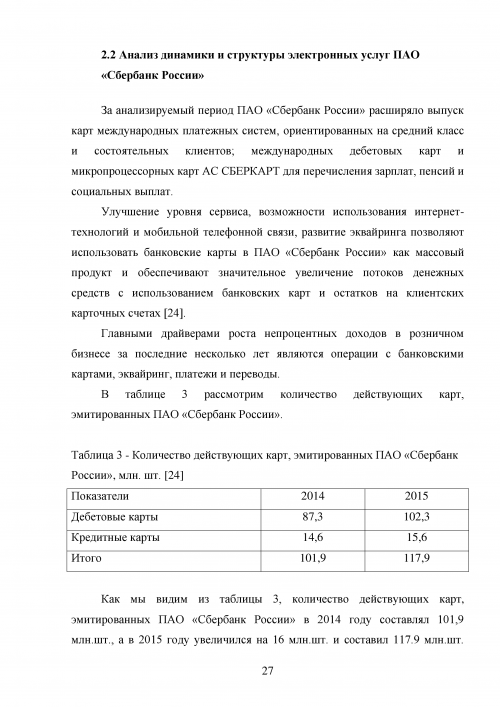

2.2 Анализ динамики и структуры электронных услуг ПАО «Сбербанк России»

За анализируемый период ПАО «Сбербанк России» расширяло выпуск карт международных платежных систем, ориентированных на средний класс и состоятельных клиентов; международных дебетовых карт и микропроцессорных карт АС СБЕРКАРТ для перечисления зарплат, пенсий и социальных выплат.

Улучшение уровня сервиса, возможности использования интернет-технологий и мобильной телефонной связи, развитие эквайринга позволяют использовать банковские карты в ПАО «Сбербанк России» как массовый продукт и обеспечивают значительное увеличение потоков денежных средств с использованием банковских карт и остатков на клиентских карточных счетах

...

Таблица 3 - Количество действующих карт, эмитированных ПАО «Сбербанк России», млн. шт. [24]

...

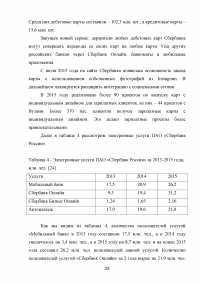

Таблица 4 - Электронные услуги ПАО «Сбербанк России» за 2013-2015 года, млн. чел. [24]

...

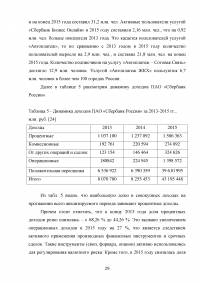

Таблица 5 - Динамика доходов ПАО «Сбербанк России» за 2013-2015 гг., млн. руб. [24]

...

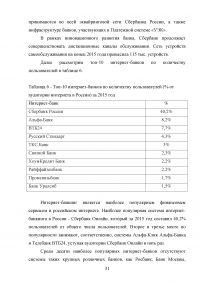

Таблица 6 - Топ-10 интернет-банков по количеству пользователей (% от аудитории интернета в России) за 2015 год

...

2.3 Проблемы и перспективы развития банковских услуг

Проведенное исследование позволило разработать базу данных о клиентах банка и разработать направления по продвижению электронных банковских услуг:

1) Формирование маркетинг-ориентированной банковской структуры, координирующей деятельность остальных подразделений.

...

Таким образом, можно выделить ряд явных экономических преимуществ Интернет-банкинга для кредитной организации. Во-первых, это значительное снижение стоимости операций за счет уменьшения операционных и административных расходов. По общей оценке, проведение операции с использованием человеческого труда обходится примерно в один доллар (в эту оценку включается и возможность ошибки). При проведении операций через Интернет их стоимость падает до десятка центов, а при больших масштабах (начиная от 50 тыс. человек), выйти на которые, в конечном счете, и рассчитывают крупные банки, и до нескольких центов.

...

Таблица 7 - Достоинства и недостатки внедрения системы ДБО в сети Интернет для коммерческого банка

...

Таблица 8 - Достоинства и недостатки внедрения системы ДБО в сети Интернет для клиента банка [14.С.39]

...

ЗАКЛЮЧЕНИЕ

В заключении можно отметить, что электронные банковские услуги – это новый технологический способ производства банковских продуктов, удовлетворяющих потребности клиентов с помощью электронных банковских технологий.

Внедрение в Интернет дает банку возможность усовершенствовать работу электронных систем обслуживания клиентов, предоставляя клиенту дополнительные удобства в управлении своим счетом. Для получения необходимой информации или проведения той или иной операции, клиенту достаточно нажать на соответствующую клавишу.

Основными этапами развития электронных банковских слуг является система «Клиент-банк», мобильный банкинг (WAP-банкинг) и интернет-банкинг.

...

Нормативно-правовые материалы

Специальная литература