| Код | 418538 | ||

| Дата создания | 2019 | ||

| Страниц | 50 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 25 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Экономическое и социальное развитие общества во многом зависит от решения важнейших теоретических и методологических проблем экономической науки, что предопределяет широкое применение на практике методов оценки эффективности хозяйственных процессов на всех уровнях управления. Актуальность и необходимость решения этих проблем вызваны тем, что в организациях обострились вопросы экономической оценки результантов работы.

Повышение эффективности производства возможно только на основе использования системы ее оценки. Следует учитывать, что применение показателей, характеризующих деятельность, для воздействия на последнюю возможно только опосредовано, через систему оценки, которая, позволяя зафиксировать уровень соответствия производственной деятельности цели, способствует ускорению развития объекта в направлениях, обеспечивающих более быстрое достижение этой цели. Действительно, не имея возможности оценить явление (факт, мероприятие), невозможно влиять на него в требуемом направлении.

В современных условиях возрастает роль управления и эффективности капитальных вложений, а также источников их формирования Важным условием успешной реализации конечных целей является совершенствование управления капитальными вложениями организации.

Цель курсовой работы состоит в теоретической практической разработке вопросов оценки управления эффективности капитальных вложений ООО «Модуль». Практическое внедрение разработок должно обеспечить повышение эффективности хозяйственной деятельности предприятий.

Поэтому для достижения поставленной цели решены следующие задачи:

Предметом исследований является механизм оценки эффективности капитальных вложений в условиях рыночной экономики, в результате чего представляется возможным не только определение экономического потенциала организации и степени его использования, но и выбор наиболее рациональных направлений совершенствования производства.

В качестве объекта исследований выступает ООО «Модуль».

Теоретическую и методологическую основу исследования составляют положения, содержащиеся в трудах отечественных и зарубежных ученых по формированию и анализу финансовых результатов; законодательные акты и нормативные документы, касающиеся исследуемых вопросов; научно-методическая литература; периодические издания; материалы научных конференций и семинаров.

В ходе исследования использовались общенаучные методы (диалектика, анализ, синтез, аналогия), специальные приемы и процедуры учета (счета, документирование, двойная запись, оценка, отчетность) и анализа (горизонтальный, вертикальный, трендовый, факторный).

1.1 Экономическая сущность источников формирования капитальных вложений организации

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 22 августа 2004 N 122-ФЗ дается следующее определения понятию «капитальные вложения»:

«Капитальные вложения - инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно- изыскательские работы и другие затраты» [4].

Капитальные вложения разделяют в зависимости от формы собственности – государственные вложения (их направление зависят, как правило, от политики государства в данной конкретной отрасли) и вложения собственников (зависит от воли и желаний собственников организации).

В свою очередь государственные капитальные вложения делятся на централизованные и нецентрализованные. Не централизованные - это вложения государственными организациями собственных средств исходя из собственных соображений целесообразности инвестирования в ту или иную область. Централизованные, напротив, осуществляются напрямую из государственного бюджета различного уровня, при этом, как правило, цели инвестиций заранее определены и утверждены каким-либо постановлением или иным нормативным документом. Подобные вложения могут носить как безвозвратный, так и возвратный характер.

...

1.2 Теоретические аспекты финансирования капитальных вложений организации

К источникам финансирования относятся денежные средства, аккумулируемые в целевых фондах, на счетах предприятий и направляемые на капитальные вложения: при строительстве объектов — на оплату проектно-изыскательских, строительно-монтажных работ, приобретение оборудования; при покупке объектов на оплату их цены.

Финансирование капитальных вложений производится за счет:

- собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыли, накопленных денежных средств и сбережений граждан), средств страхования (возмещения потерь от пожаров, стихийных бедствий и др.);

...

1.3 Методология анализа эффективности управления капитальными вложениями организации

К простым методам оценки экономической привлекательности инвестиционного проекта по капитальным вложениям относят: срок окупаемости вложений, рентабельность капитальных вложений, средняя рентабельность за период жизни проекта, минимум приведенных затрат.

Срок окупаемости ㅤвложений рассчитывается как отношение суммы капиталовложений к размеру годовой прибыли. Результатом такого расчета является число лет, необходимых для возмещения первоначальных затрат:

...

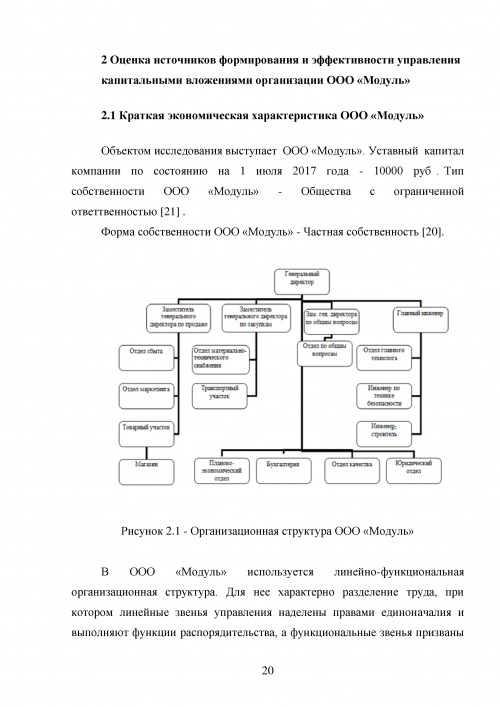

2.1 Краткая экономическая характеристика ООО «Модуль»

Объектом исследования выступает ООО «Модуль». Уставный капитал компании по состоянию на 1 июля 2017 года - 10000 руб . Тип собственности ООО «Модуль» - Общества с ограниченной ответтвенностью [21] .

Форма собственности ООО «Модуль» - Частная собственность

...

2.2 Оценка основных финансово- экономических показателей деятельности организации

Для изучения основных финансово-экономических показателей в динамике необходимо рассмотреть показатели производства и реализации продукции, структуру прибыли, динамику и структуру затрат, группировку затрат по статьям калькуляции, показатели эффективности использования отдельных видов ресурсов и затрат.

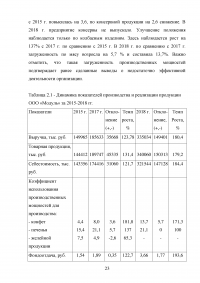

Представляется, что исследование объема производства и реализации продукции необходимо начать с анализа показателей производства и реализации продукции, которые представлены в табл. 2.1.

Известно, что реализация произведенной продукции является обязательным завершающим этапом производственного цикла любого организации, поэтому анализ динамики этих показателей является важным.

...

Таблица 2.1 - Динамика показателей производства и реализации продукции ООО «Модуль» за 2015-2018 гг.

...

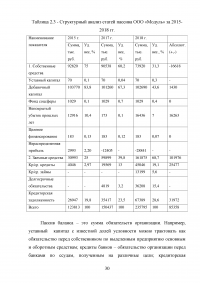

Таблица 2.2 - Структурный анализ активов ООО “Модуль” за 2016-2018гг, тыс. руб.

...

Таблица 2.3 - Структурный анализ статей пассива ООО «Модуль» за 2015-2018 гг.

...

2.3 Анализ эффективности управления капитальными вложениями организации ООО «Модуль»

Анализ эффективности управления капитальными вложениями организации ООО «Модуль»

На уровень и динамику показателей управления капитальными вложениями организации ООО «Модуль» оказывает влияние вся совокупность производственно-хозяйственных факторов:

...

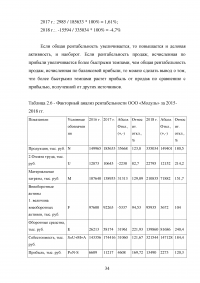

Таблица 2.6 - Факторный анализ рентабельности ООО «Модуль» за 2015-2018 гг.

...

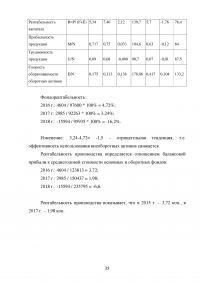

Таблица 2.7 - Показатели рентабельности ООО «Модуль» за 2016-2018гг., %

...

3.1 Направления совершенствования эффективности управления капитальными вложениями организации ООО «Модуль»

Залог выживаемости организации – его прочное положение на рынке. Чтобы предприятие могло эффективно функционировать и развиваться , ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками , кредиторами, своими работниками, местными органами власти , государством. После расчетов и выполнения обязательств необходима еще и прибыль , объем которой должен быть , по крайней мере , не ниже запланированного.

Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не столько абсолютные размеры прибыли, сколько размер относительного объема капитальных вложений организации, собственного капитала и объема его выручки, то есть показатели рентабельности.

...

3.2 Расчет экономической обоснованности предложенных мероприятий

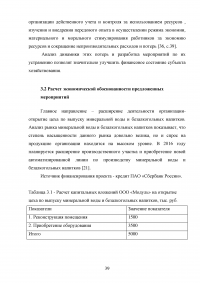

Главное направление – расширение деятельности организации- открытие цеха по выпуску минеральной воды и безалкогольных напитков. Анализ рынка минеральной воды и безалкогольных напитков показывает, что степень насыщенности данного рынка довольно велика, но и спрос на продукцию организации находится на высоком уровне. В 2016 году планируется расширение производственного участка и приобретение новой автоматизированной линии по производству минеральной воды и безалкогольных напитков

...

Таблица 3.1 - Расчет капитальных вложений ООО «Модуль» на открытие цеха по выпуску минеральной воды и безалкогольных напитков, тыс. руб.

...

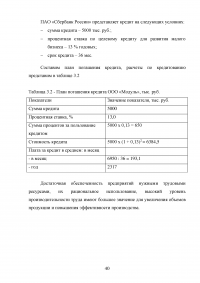

Таблица 3.2 - План погашения кредита ООО «Модуль», тыс. руб.

...

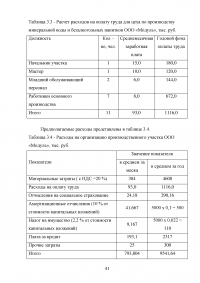

Таблица 3.3 - Расчет расходов на оплату труда для цеха по производству минеральной воды и безалкогольных напитков ООО «Модуль», тыс. руб.

...

Таблица 3.4 - Расходы на организацию производственного участка ООО «Модуль», тыс. руб.

...

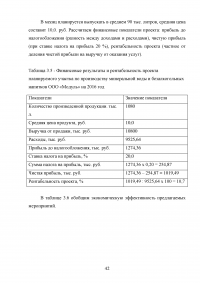

Таблица 3.5 - Финансовые результаты и рентабельность проекта планируемого участка по производству минеральной воды и безалкогольных напитков ООО «Модуль» на 2016 год

...

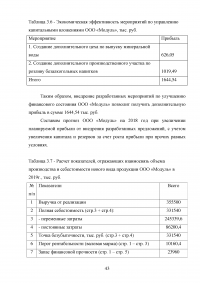

Таблица 3.6 - Экономическая эффективность мероприятий по управлению капитальными вложениями ООО «Модуль», тыс. руб.

...

Таблица 3.7 - Расчет показателей, отражающих взаимосвязь объема производства и себестоимости нового вида продукции ООО «Модуль» в 2019г., тыс. руб.

...

ЗАКЛЮЧЕНИЕ

В Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 22 августа 2004 N 122-ФЗ дается следующее определения понятию «капитальные вложения»:

«Капитальные вложения - инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно- изыскательские работы и другие затраты».

...