| Код | 412819 | ||

| Дата создания | 2019 | ||

| Страниц | 21 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 3 | ||

| Оригинальность | 66.8 % | Antiplagiat [ проверено 05.03.2020 ] | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Эконометрическая модель — это статистическая модель, которая является средством прогнозирования значений определенных переменных, называемых эндогенными переменными. Для того чтобы сделать такие прогнозы, в качестве исходных данных используются значения других переменных, называемых экзогенными переменными. Предположения о значениях таких переменных делаются пользователем модели.

Эконометрическая модель может представлять собой как очень сложную систему, так и простую формулу, которая может быть легко подсчитана на калькуляторе. В любом случае она требует знаний по экономике и статистике. Сначала для определения соответствующих взаимосвязей применяются знания по экономике, а затем для оценки количественной природы взаимосвязей полученные за прошедший период данные обрабатываются с помощью статистических методов.

Моделирование — циклический процесс. Это означает, что за первым четырехэтапным циклом может последовать второй, третий и т.д. При этом знания об исследуемом объекте расширяются и уточняются, а исходная модель постепенно совершенствуется. Недостатки, обнаруженные после первого цикла моделирования, обусловленные малым знанием объекта и ошибками в построении модели, можно исправить в последующих циклах. В методологии моделирования, таким образом, заложены большие возможности саморазвития.

Эконометрика существенно усовершенствовала построение моделей множественной регрессии, методы отделения существенных переменных от несущественных, определения достаточного количества переменных, выявления зависимости (интерколлинеарности) переменных. Особенности экономических переменных и связей между ними привели к включению в уравнение регрессии переменных не только в первой, но и во второй степени и вообще более сильных нелинейностей, приводя тем самым к учету существенно нелинейных связей. Наконец, взаимодействие социально-экономических переменных может рассматриваться как самостоятельная компонента в уравнении регрессии.

Данная курсовая работа посвящена исследованию пространственных экономических моделей. Эти модели обычно основаны на предположении, что в одной из единиц наблюдения значение показателя взаимосвязано со значением этого же показателя в каких-либо других (или остальных) единицах наблюдения, причем сила такой связи определяется расстоянием или другой более тонкой мерой близости единиц.

Пространственные эконометрические модели стали привычным инструментом в современной исследовательской работе в сфере региональной экономики, эти модели характеризуются обширным программным инструментарием. С помощью современных статистических программных средств можно строить и анализировать достаточно сложные модели.

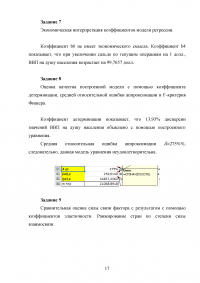

Статистические данные использованных в работе показателей были взяты из данных Международного Валютного Фонда. Это данные за весь 2016 год.

Основной задачей работы является приобретение необходимых навыков исследовательской работы, умения применять изученные эконометрические методы и модели на практике, проводить комплексный анализ взаимосвязей между экономическими факторами, делать на основе проведенного анализа выводы и обобщения.

Целью данной работы является доказательство существования определённой зависимости между экономическими показателями, а также более глубокое изучение проблемы корреляционного и регрессивного анализа в пространственной модели

1 Теоретическая часть

Регрессионный анализ

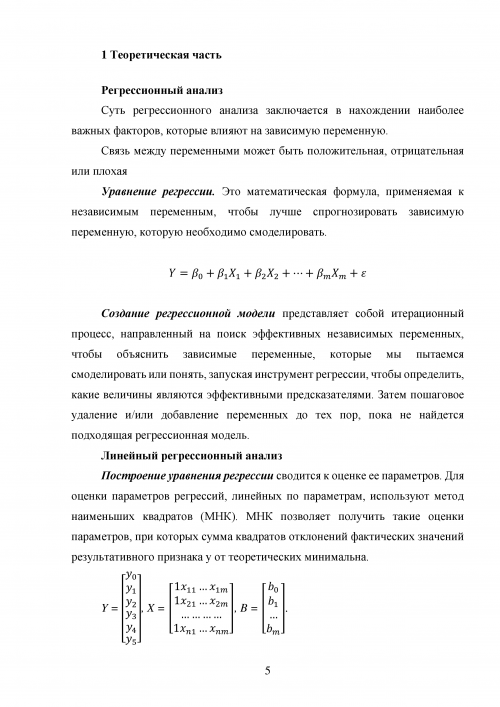

Суть регрессионного анализа заключается в нахождении наиболее важных факторов, которые влияют на зависимую переменную.

Связь между переменными может быть положительная, отрицательная или плохая

Уравнение регрессии. Это математическая формула, применяемая к независимым переменным, чтобы лучше спрогнозировать зависимую переменную, которую необходимо смоделировать.

...

2 Расчетная часть

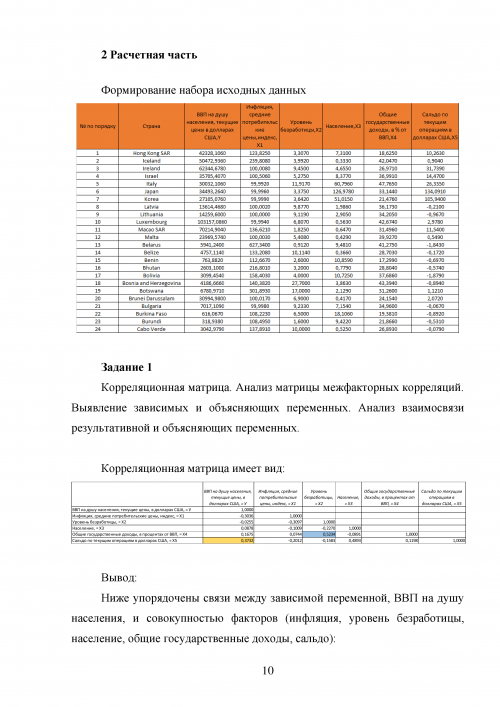

Формирование набора исходных данных

...

Задание 1

Корреляционная матрица. Анализ матрицы межфакторных корреляций. Выявление зависимых и объясняющих переменных. Анализ взаимосвязи результативной и объясняющих переменных.

...

Задание 2

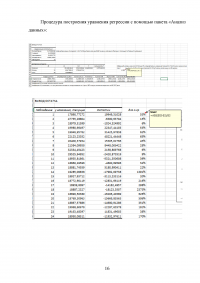

Нахождение оценок коэффициентов регрессии при помощи матричных вычислений в MS Excel

...

Задание 3

Коэффициент множественной детерминации, скорректированный коэффициент множественной детерминации, множественный коэффициент корреляции.

...

Задание 4

Оценка качества модели при помощи F-критерий Фишера.

...

Задание 5

Проверка гипотезы о значимости коэффициентов регрессии с помощью t-критерия Стьюдента. Интервальные оценки для коэффициентов регрессии.

...

Задание 6

На основе анализа корреляционной матрицы остается один фактор, это общие государственные доходы.

...

Задание 7

Экономическая интерпретация коэффициентов модели регрессии.

...

Задание 8

Оценка качества построенной модели с помощью коэффициента детерминации, средней относительной ошибки аппроксимации и F-критерия Фишера.

...

Задание 9

Сравнительная оценка силы связи фактора с результатом с помощью коэффициентов эластичности. Ранжирование стран по степени силы взаимосвязи.

...

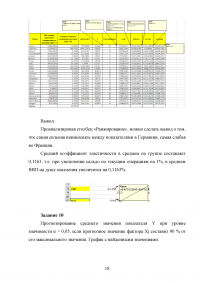

Задание 10

Прогнозирование среднего значения показателя Y при уровне значимости α = 0,05, если прогнозное значение фактора Хj составит 90 % от его максимального значения. График с найденными значениями.

...

ЗАКЛЮЧЕНИЕ

В курсовой работе представлен анализ зависимости ВВП на душу населения от совокупности факторов: инфляция, уровень безработицы, население, общие государственные доходы, сальдо по текущим операциям.

В работе при проведении корреляционно-регрессионного анализа использовался табличный редактор Microsoft Excel, а также встроенный пакет «Анализ данных».

Зависимая перемененная, ВВП на душу населения, сильнее всего связана с сальдо по текущим операциям, т.к. коэффициент корреляции, равный 0,3732, самый большой из возможных по модулю, по шкале Чеддока - связь слабая прямая.

...