| Код | 411207 | ||

| Дата создания | 2018 | ||

| Страниц | 58 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 30 | ||

| Оригинальность | 67.6 % | Antiplagiat [ проверено 10.03.2020 ] | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность темы настоящего исследования определяется тем, что для осуществления производственно-хозяйственной деятельности каждая организация в той или иной степени нуждается в ресурсном обеспечении. Будучи зависимыми от качества и количества экономических ресурсов, предприятия должны поддерживать некоторое равновесие между разными факторами производства. Необходимо отметить, что в любом случае и при любой комбинации экономических ресурсов имеются слабейшие элементы, сдерживающие процесс развития деятельности предприятия.

На современном этапе развития страны в роли такого слабого звена для большей части субъектов хозяйствования выступают внеоборотные и оборотные активы. Одна из главнейших причин, которые тормозят развитие производства на предприятиях, заключается в недостаточной технической вооруженности вследствие постоянно возрастающей степени изношенности основного капитала. Одновременно многие организации испытывают сегодня нехватку собственных оборотных средств, что обусловлено не только недостатками в их работе, но и объективными причинами – девальвацией рубля, изменением масштаба цен, инфляцией, спадом производства в условиях усугубляющегося экономического кризиса в России и в мире.

При этом, имея ясное представление о каждом элементе имущественного комплекса предприятия в хозяйственном процессе, о факторах, которые влияют на их формирование и использование, можно выявить методы, при помощи которых повышается эффективность использования производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Цель работы заключается в поиске путей повышения эффективности использования имущества организации.

Для достижения поставленной цели необходимо решить следующие задачи:

Объектом исследования является имущество современной организации.

Предмет исследования – управление имуществом в АО «Учхоз «Пригородное».

Нормативно-правовую базу исследования образуют нормативные правовые акты РФ, в частности Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ, Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) и др.

Теоретическую базу исследования составляют труды Будникова Я.Е., Бурмистровой Л.М., Ковалева В.В., Савиной О.Н., Харитоновой А.В., Шнайдер О.В. и др.

В качестве методов исследования использовались абстрактно-логический и монографический методы, наблюдение, описание, сравнение, анализ.

Период исследования охватывает 2014-2016 гг.

1.1 Понятие и сущность внеоборотных активов организации как составного элемента ее имущественного комплекса

В основе деятельности любого предприятия, вне зависимости от специализации, лежит его имущество, или, иначе говоря, активы, то есть ресурсы субъекта хозяйствования, без которых невозможна его деятельность. Первоочередной задачей при формировании имущества организации становится максимально точное определение потребности в необходимом его объеме. Нехватка средств может существенно затянуть и отложить период открытия и освоения производственных мощностей, а в ряде случаев вообще, свести на «нет» все попытки начать операционную деятельность. Впрочем, одновременно с этим переизбыток тех или иных активов может привести к их низкоэффективному и малорациональному использованию, уменьшить норму доходности фирмы [7, с. 129].

В зависимости от того, насколько быстро элементы имущественного комплекса переносят свою стоимость на конечный продукт производства, выпускаемый предприятием, их подразделяют на внеоборотные и оборотные активы (средства). Первые также называют основным капиталом, вторые – оборотным капиталом.

...

1.2 Понятие и сущность оборотных активов организации как составного элемента ее имущественного комплекса

В связи с кризисными явлениями в мировой и отечественной экономике обоснованный выбор оптимальной политики управления оборотными активами современного предприятия является важным фактором повышения его финансовой устойчивости и платежеспособности.

Понятие «оборотные активы» впервые появилось в экономической литературе в начале 20 века, хотя идея выделения основного и оборотного капитала была выдвинута еще во второй половине 18 века известным французским экономистом Ф. Кенэ, который, правда, ограничивался в своей классификации только сферой сельскохозяйственного производства. А. Смит перенес использование этих терминов на весь функционирующий капитал предприятий любых отраслей, закрепив тем самым категории «основной капитал» и «оборотный капитал» в научном обороте. Важно, что различие между основным и оборотным капиталом ученый видел, прежде всего, в особенностях его кругооборота. Дальнейшем наработки А. Смита использовал и развил Д. Рикардо, предложивший разделять капитал на основной и оборотный не только с учетом особенностей его кругооборота, но и в зависимости от периода его использования в производственном процессе

...

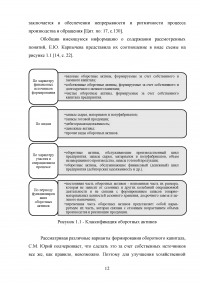

1.3 Показатели эффективного управления имуществом организации

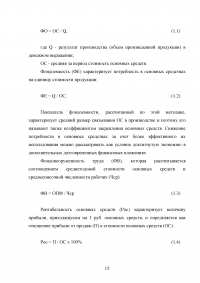

В своей деятельности предпринимательские структуры целенаправленно разрабатывают и внедряют комплекс мероприятий, ориентированных на совершенствование планирования и управления хозяйственной деятельности, в том числе на совершенствование форм и методов оценки имущественного комплекса организации – ее внеоборотных и оборотных активов, оказывающих существенное влияние на результаты работы компании.

...

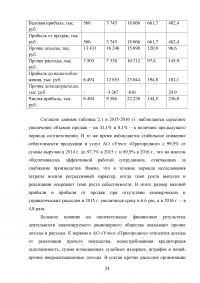

2.1 Организационно-экономическая характеристика предприятия

Акционерное общество «Учебно-опытное хозяйство «Пригородное» (далее – АО «Учхоз «Пригородное») – производственно-торговое предприятие, функционирующее в сфере растениеводства и животноводства.

В 1956 г. в пригороде г. Барнаула на базе четырех экономически слабых колхозов с добавлением земель государственного фонда был образован молочно-овощной совхоз «Пригородный», который в 1958 г. был передан Алтайскому сельскохозяйственному институту для организации здесь учебно-опытного хозяйства «Пригородное» с целью практического обучения студентов на базе развитого сельскохозяйственного производства. В 1991 г. учхоз был преобразован в ФГУП «Пригородное» АГАУ, а в 2011 г. на его базе создано Открытое акционерное общество «Учебно-опытное хозяйство «Пригородное», которое, согласно действующему законодательству в 2015 г. было переименовано в Акционерное общество «Учхоз «Пригородное».

Сегодня основными видами деятельности организации являются:

...

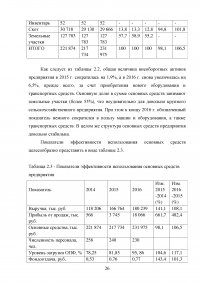

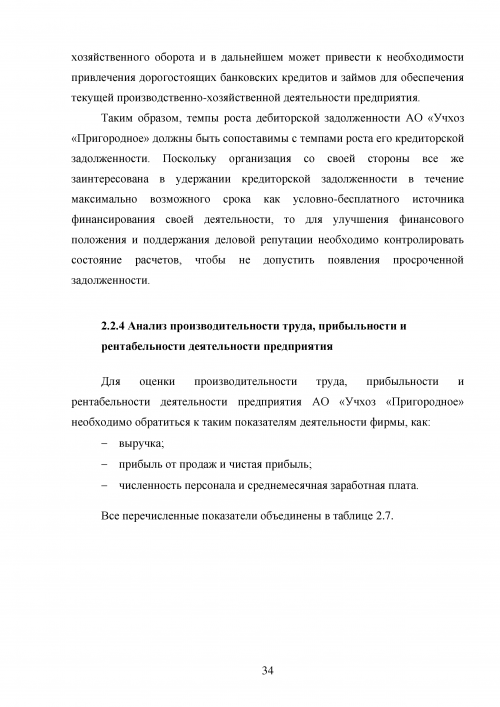

Таблица 2.1 - Основные показатели деятельности предприятия

...

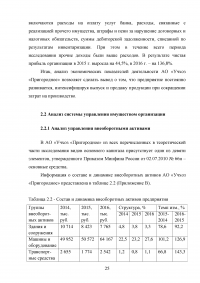

2.2.1 Анализ управления внеоборотными активами

В АО «Учхоз «Пригородное» из всех перечисленных в теоретической части исследования видов основного капитала присутствует один из девяти элементов, утвержденного Приказом Минфина России от 02.07.2010 № 66н – основные средства.

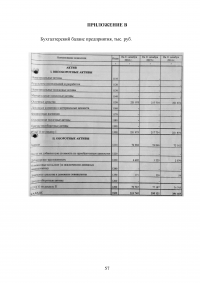

Информация о составе и динамике внеоборотных активов АО «Учхоз «Пригородное» представлена в таблице 2.2 (Приложение В).

...

Таблица 2.2 - Состав и динамика внеоборотных активов предприятия

...

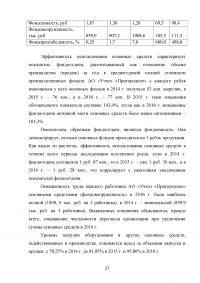

Таблица 2.3 - Показатели эффективности использования основных средств предприятия

...

2.2.2 Анализ управления оборотными активами предприятия

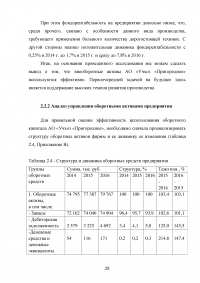

Для правильной оценки эффективность использования оборотного капитала АО «Учхоз «Пригородное», необходимо сначала проанализировать структуру оборотных активов фирмы и ее динамику ее изменения (таблица 2.4, Приложение В).

...

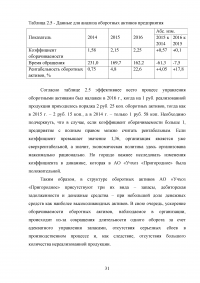

Таблица 2.4 - Структура и динамика оборотных средств предприятия

...

Таблица 2.5 - Данные для анализа оборотных активов предприятия

...

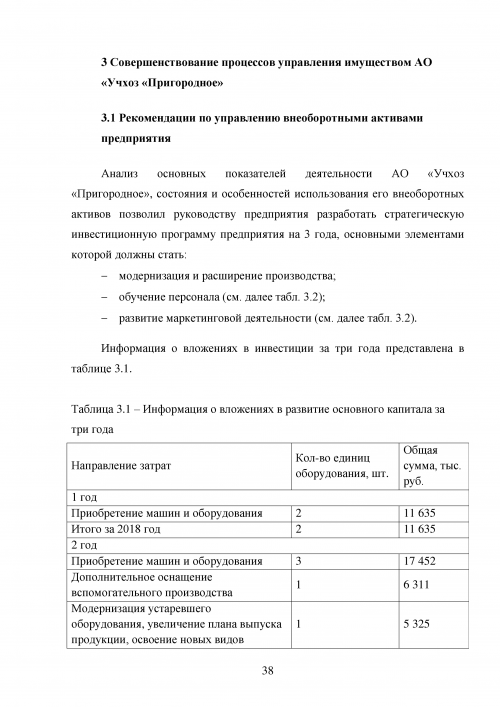

3.1 Рекомендации по управлению внеоборотными активами предприятия

Анализ основных показателей деятельности АО «Учхоз «Пригородное», состояния и особенностей использования его внеоборотных активов позволил руководству предприятия разработать стратегическую инвестиционную программу предприятия на 3 года, основными элементами которой должны стать:

...

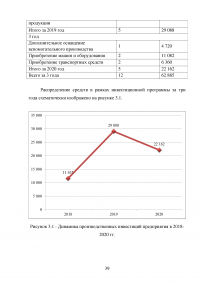

Таблица 3.1 – Информация о вложениях в развитие основного капитала за три года

...

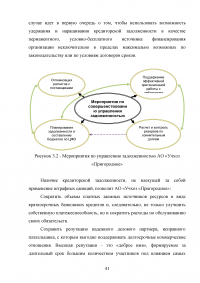

3.2 Рекомендации по управлению оборотными активами предприятия

С учетом выявленных недостатков в сфере управления оборотными активами в АО «Учхоз «Пригородное», руководству предприятия следует обратить основное внимание на работу с дебиторской задолженностью и соблюдению ее баланса относительно кредиторской задолженности.

Общие рекомендации по управлению дебиторской и, одновременно, кредиторской задолженностью АО «Учхоз «Пригородное» можно представить в виде рисунка 3.2.

...

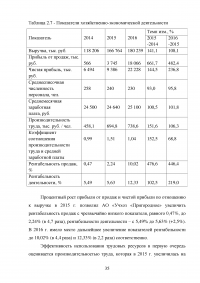

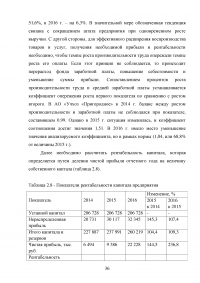

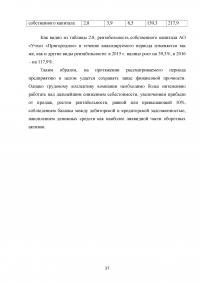

3.3 Рекомендации по повышению прибыльности и рентабельности бизнеса

Особенности организации сельскохозяйственного производства не позволяют осуществлять планирование и контроль результатов деятельности предприятия данной сферы без сформированной стратегической программы и внедрения так называемой системы бюджетирования – одного из основных финансовых инструментов управления, благодаря которому руководство компании имеет постоянный доступ к своевременной, полной и достоверной информации.

...

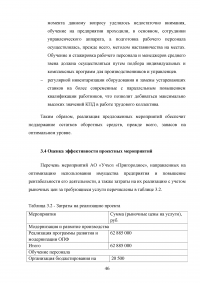

3.4 Оценка эффективности проектных мероприятий

Перечень мероприятий АО «Учхоз «Пригородное», направленных на оптимизацию использования имущества предприятия и повышение рентабельности его деятельности, а также затраты на их реализацию с учетом рыночных цен за требующиеся услуги перечислены в таблице 3.2.

...

Таблица 3.2 - Затраты на реализацию проекта

...

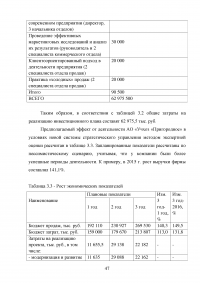

Таблица 3.3 - Рост экономических показателей

...

ЗАКЛЮЧЕНИЕ

Главной целью формирования имущественного комплекса любого предприятия является финансирование и получение активов, а также оптимизация структуры капитала с точки зрения обеспечения условий для его последующего результативного использования. В свою очередь, первоочередной задачей при формировании имущества организации становится максимально точное определение потребности в необходимом его объеме. Нехватка средств способна существенно затянуть или даже отложить на неопределенное время открытие и освоение новых производственных мощностей.

С учетом того, как быстро стоимость элементов имущественного комплекса переносится на конечный продукт, производимый на предприятии, их подразделяют на внеоборотные и оборотные активы (средства). В первом случае также говорят об основном капитале, во втором случае – об оборотном капитале.

...

ПРИЛОЖЕНИЕ А

Организационная структура управления предприятием

...

ПРИЛОЖЕНИЕ Б

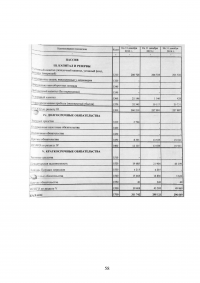

Отчет о финансовых результатах предприятия, тыс. руб.

...

ПРИЛОЖЕНИЕ В

Бухгалтерский баланс предприятия, тыс. руб.

...