| Код | 411086 | ||

| Дата создания | 2019 | ||

| Страниц | 38 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 22 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность исследования. В учете денежных средств одной из важных задач является контроль над денежными потоками, то есть за поступлением и выбытием денежных средств и их эквивалентов.

В рыночной экономике денежные средства образуют основу расчетов всех хозяйственных операций и действий. Деньги особый товар, стихийно выделившийся из товарного мира для осуществления роли всеобщего эквивалента. Они самостоятельная форма меновой стоимости всех других товаров, обеспечивающая связь товаропроизводителей в условиях общественного разделения труда.

Денежные средства выполняют следующие функции:

Согласно Федеральному закону «О бухгалтерском учете» документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером предприятия или уполномоченными на то лицами.

Из всего выше сказанного можно сделать вывод, что денежные средства являются финансовыми ресурсами организации, самыми высоколиквидными активами, способными обеспечить выполнение обязательств любого вида и уровня. От успешности ее решения во многом зависит платежеспособность организации, своевременность выплаты заработной платы ее персоналу, расчетов с поставщиками и подрядчиками, платежей в бюджет и т.д.

Объектом исследования в работе является налоговый учет денежных средств.

Предметом исследования в работе является налоговый учет в ООО «Исток»

Цель написания работы заключается в исследовании особенностей учета денежных средств как объекта налогового учета организации.

Для реализации данной цели поставлены следующие задачи:

1.1 Учет денежных средств по ПБУ, как экономическая категория

Минфин подготовил и опубликовал на сайте проект нового ПБУ для учета движения денежных средств «Отчет о движении денежных средств» (ПБУ 23/2010). Применять новые правила финансисты предлагают начиная с отчетности за 2011 год. Отчет будут представлять все компании в виде пояснений к балансу и отчету о прибылях и убытках. В новом ПБУ приведена классификация денежных потоков: они поделены на текущие, инвестиционные и финансовые. В отчете предлагается отражать данные о платежах и поступлениях денежных средств. Еще необходимо будет раскрывать информацию и о краткосрочных высоколиквидных финансовых вложениях компании, которые могут быть легко обращены в денежные средства и подвержены риску изменения стоимости.

...

1.2 Деньги, как составляющее налога на имущество организаций

Налог на имущество организаций устанавливается Налоговым кодексом РФ (далее — НК РФ) и законами субъектов Российской Федерации, вводится в действие законами субъектов РФ и с момента введения обязателен к уплате на территории соответствующего субъекта РФ.

Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют:

...

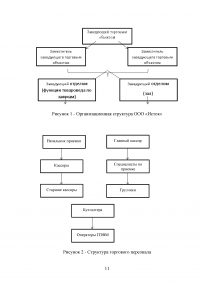

2.1 Характеристика предприятия

Наименование предприятия – продуктовый магазин «Исток».

Организационно правовая форма собственности: частная, предприятие имеет собственника.

Форма торгового обслуживания – обслуживание через прилавок.

Деятельность магазина считается торгово-закупочной, товары закупаются оптом для реализации в розничную торговлю.

...

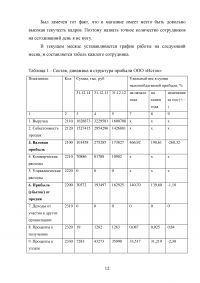

Таблица 1 - Состав, динамика и структура прибыли ООО «Исток»

...

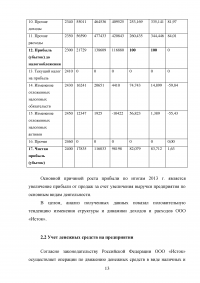

2.2 Учет денежных средств на предприятии

Согласно законодательству Российской Федерации ООО «Исток» осуществляет операции по движению денежных средств в виде наличных и безналичных расчетов, самостоятельно распоряжается денежными средствами, находящимися в кассе в виде наличных денег и в учреждениях банков для осуществления безналичных расчетов.

...

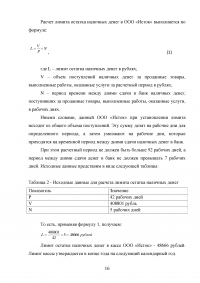

Таблица 2 - Исходные данные для расчета лимита остатка наличных денег

...

Таблица 3 - Формы первичных кассовых документов

...

В качестве мероприятий по совершенствованию методики планирования необходимо предложение совершенствующих деятельность ООО «Исток».

...

Таблица 3 - Мероприятия по совершенствованию деятельности ООО «Исток»

...

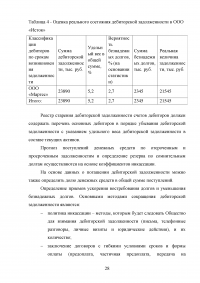

Таблица 4 - Оценка реального состояния дебиторской задолженности в ООО «Исток»

...

ЗАКЛЮЧЕНИЕ

В результате выполнения работы можно сделать следующие выводы:

1. Основными документами, регулирующими учет денежных средств в организациях в РФ, являются:

...

2. Главным фактором формирования денежных средств предприятия является оплата покупателями стоимости проданной предприятием продукции. Исходным показателем для расчета денежных поступлений является выручка. Информация о величине выручки и прибыли от продаж имеет большое значение для оценки финансового состояния предприятия, однако она должна быть дополнена информацией о потоках денежных средств, отраженных в отчете о движении денежных средств.

...