| Код | 409102 | ||

| Дата создания | 2018 | ||

| Страниц | 56 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 40 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Важнейшей составляющей всей банковской деятельности является деятельность по формированию ресурсной базы, в процессе осуществления банком пассивных операций. Основная часть банковских ресурсов, образуется в процессе осуществления депозитной деятельности, эффективность организации которой зависит от разработанной банком депозитной политики.

Депозитная политика определяет поведение банка на рынке депозитов, вследствие чего, обеспечивает поддержание необходимого уровня диверсификации ресурсов, возможность привлечения денежных средств из разных источников, а также обеспечивает сбалансированность с активами по срокам, объемам и процентным ставкам.

Особенно возрастает актуальность формирования эффективной депозитной политики в условиях ужесточения банковской конкуренции за привлечение временно свободных денежных средств клиентов, в виде вкладов и депозитов. Перед коммерческими банками стоит задача по привлечению средств населения и хозяйствующих субъектов в депозиты, сложность которой заключается в том, что снижение покупательной способности рубля заставляет их инвестировать средства в иностранную валюту и другие ликвидные активы или хранить деньги дома, не доверяя банкам.

Грамотное формирование депозитной политики сегодня является одним из приоритетных направлений работы многих коммерческих банков, поскольку позволяет постепенно наращивать депозитный портфель, в частности, за счет расширения перечня вкладов и депозитов, доступных клиентам, введения новых видов услуг для их удобства, повышения качества обслуживания.

Сегодня депозитная политика являются объектом исследования многих ученых-экономистов. Они рассматривают ее организационные аспекты, выделяя: понятие, виды, классификационные признаки депозитных операций, организацию работы коммерческих банков по привлечению депозитов и пр. Представленные и иные аспекты содержаться в работах таких исследователей, как О.И. Лаврушин, Г.Н. Белоглазова, Л.П. Кроливецкая, Ю. И. Коробов, А.С. Васильева, М.В. Гончарова, Е.В. Мазикова, М.Ю. Матовников.

Цель курсовой работы заключается в исследовании депозитной политики коммерческого банка, а также определении направлений ее совершенствования.

Для достижения поставленной цели определены следующие задачи:

Объектом исследования выступает депозитная политика Банка ВТБ (ПАО).

Предметом исследования являются экономические отношения, складывающиеся в процессе формирования депозитной политики банка.

В процессе работы применялись общенаучные методы и приемы исследования: анализ и синтез, методы классификации, группировки и сравнения, статистический анализ и др.

Теоретической основой работы послужили труды российских экономистов, так как: О.И. Лаврушин, Т.М. Костерина, А.С. Васильева, М.В. Гончарова и др.

Информационной основой работы выступили нормативно-правовые акты РФ, статистические данные Банка России, отчетность Банка ВТБ (ПАО).

Структура курсовой работы представлена введением, тремя главами, заключением, списком использованных источников и приложениями.

В первой главе раскрывается понятие депозитной политики и депозитных операций банка. Представлена классификация депозитных операций по основным классификационным признакам. Отражаются факторы, влияющие на формирование депозитной политики. Во второй главе проводиться исследование депозитной политики Банка ВТБ (ПАО). Приводится характеристика депозитных продуктов банка. В третьей главе проводится анализ депозитного портфеля банка, а также отражаются рекомендации относительно совершенствования депозитной политики Банка ВТБ (ПАО).

1.1 Понятие депозитной политики и депозитных операций коммерческого банка

Привлечение финансовых ресурсов для банковской отрасли экономики имеет гораздо большее значение, чем для любой иной отрасли, иного финансового посредника и хозяйствующего субъекта. Основная специфика банка заключается в том, что он осуществляет свою деятельность не за счет собственных финансовых ресурсов, а, преимущественно оперируя денежными средствами, привлеченными от иных лиц. Причем более трети привлеченных ресурсов составляют депозиты.

Г.Н. Белоглазова и Л.П. Кроливецкая [11, с.102] определяют депозит как «денежные средства (в наличной или безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях».

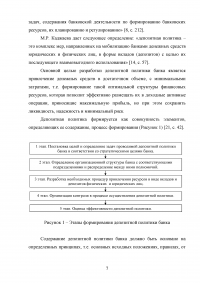

Операции, связанные с привлечением денежных средств в депозиты, а также мероприятия, обеспечивающие этот процесс, формируют депозитную деятельность банка. Депозитная деятельность является отдельной отраслью банковского дела, основной задачей которой является формирование устойчивой депозитной составляющей ресурсной базы банка, объем которой достаточен для осуществления активных операций, а качественный состав способен трансформироваться в инвестиционные вложения.

...

1.2 Классификация депозитных операций коммерческого банка

Депозитные операции, осуществляемые банками, весьма разнообразны. Чаще всего подразделение этих операций производится исходя из срока хранения депозита до момента изъятия, а также в зависимости от валюты депозита и по его назначению.

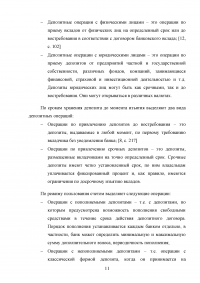

По категориям клиентов выделяют два вида операций:

- Депозитные операции с физическими лицами – это операции по приему вкладов от физических лиц на определенный срок или до востребования в соответствии с договором банковского вклада;

...

1.3 Факторы, влияющие на формирование депозитной политики коммерческого банка

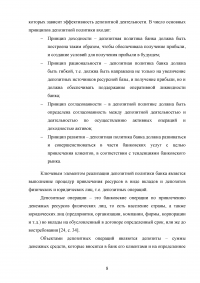

При формировании оптимальной депозитной политики коммерческого банка следует учитывать различные факторы ее определяющие. Оценка факторов позволяет коммерческому банку оценить свои конкурентные позиции и определить место депозитных операций в стратегии развития, а также позиционировать себя на рынке депозитов. На рисунке 2 представлены факторы, определяющие депозитную политику коммерческого банка

...

2.1 Краткая характеристика банка

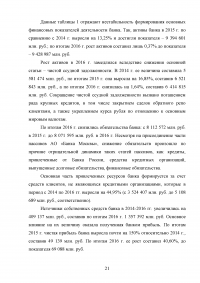

Банк ВТБ (публичное акционерное общество) – это один из крупнейших участников российского рынка банковских услуг. Как кредитная организация банк зарегистрирован Банком России на территории РФ 17.10.1990 г. под номером 1000.

Банк ВТБ (ПАО) является коммерческим банков с государственным участием в капитале. Так, 60,93% акций банка принадлежит Российская Федерация в лице Федерального агентства по управлению государственным имуществом (РОСИМУЩЕСТВО). Уставный капитал банка сформирован в размере 651 033 883 623,38 руб. [36].

Банк имеет генеральную лицензию на проведение банковских операций в рублях и в иностранной валюте с юридическими и физическими лицами, а также лицензию на привлечение во вклады, размещение драгоценных металлов и осуществление операций с драгоценными металлами. С 11.01.2005 г. банк является участником системы страхования вкладов.

К числу основных операций Банка ВТБ (ПАО), формирующих финансовый результат деятельности, относятся:

...

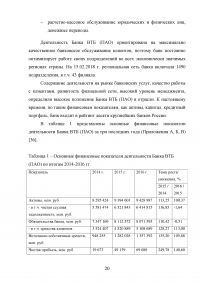

Таблица 1 – Основные финансовые показатели деятельности Банка ВТБ (ПАО) по итогам 2014-2016 гг.

...

2.2 Основы депозитной политики Банка ВТБ (ПАО)

Депозитная политика Банка ВТБ (ПАО) - это важнейшая составляющая всей банковской политики, направленная на организацию и проведение эффективных депозитных операций банка, от которых зависит устойчивость функционирования кредитной организации. Проведение депозитных операции направлено на увеличение кредитных ресурсов и регулирования ликвидности. В Банке ВТБ (ПАО) действует депозитная политика, утвержденная Советом Директоров банка.

...

2.3 Виды депозитов, предлагаемых банком ВТБ (ПАО)

Депозиты, предлагаемые Банком ВТБ (ПАО), в первую очередь, различаются по категориям клиентов. Так, в банке выделены депозиты для частных лиц, малого, среднего и крупного бизнеса:

1) Депозиты физических лиц, не осуществляющих предпринимательскую деятельность включают три продукта, условия которых приведены в таблице 2

...

Таблица 2 – Условия депозитов для физических лиц в Банке ВТБ (ПАО)

...

Таблица 3 – Условия депозитов для малого бизнеса в Банке ВТБ (ПАО)

...

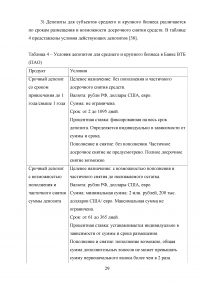

Таблица 4 – Условия депозитов для среднего и крупного бизнеса в Банке ВТБ (ПАО)

...

3.1 Анализ депозитного портфеля ВТБ (ПАО)

Депозитная политика Банка ВТБ (ПАО) определяет, что депозитный портфель должен формироваться за счет операций в следующих направлениях:

- привлечение депозитов юридических лиц;

...

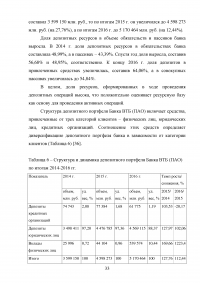

Таблица 5 – Объем депозитного портфеля Банка ВТБ (ПАО) по итогам 2014-2016 гг.

...

Таблица 6 – Структура и динамика депозитного портфеля Банка ВТБ (ПАО) по итогам 2014-2016 гг.

...

Таблица 7 – Структура и динамика депозитного портфеля Банка ВТБ (ПАО) по срочности по итогам 2014-2016 гг.

...

Таблица 8 – Структура и динамика депозитного портфеля Банка ВТБ (ПАО) по видам валют по итогам 2014-2016 гг.

...

3.2 Предложения по совершенствованию депозитной политики банка ВТБ (ПАО)

Основную цель, которую ставят перед собой коммерческие банки, осуществляющие депозитную деятельность на рынке, можно обозначить следующим образом: увеличение объема ресурсной базы и минимизация издержек, связанных с привлечением средств, и поддержание должного уровня ликвидности.

Для достижения указанной цели, банками разрабатываются разные модели и стратегии деятельности для построения оптимальной и эффективной депозитной политики.

На депозитную политику банков имеют значимое воздействие несколько факторов: законодательство, состояние и направленность развития финансового рынка, ставка рефинансирования ЦБ РФ, сберегательная активность населения. Именно эти факторы определяют дальнейшее развитие и совершенствование деятельности банков по привлечению депозитных источников.

...

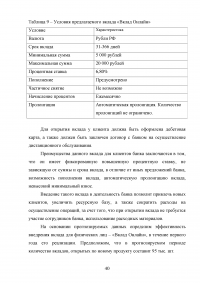

Таблица 9 – Условия предлагаемого вклада «Вклад Онлайн»

...

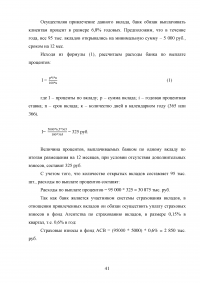

Таблица 10 – Прогнозируемый финансовый результат по продукту «Вклад Онлайн»

...

ЗАКЛЮЧЕНИЕ

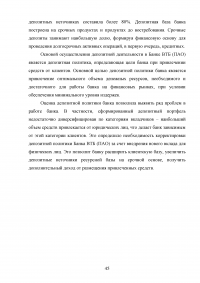

Основой для осуществления операций по привлечению средств клиентов – физических и юридических лиц, для формирования ресурсной базы банка является депозитная политика, разработка которой происходит в каждом банке индивидуально, с учетом приоритетов деятельности.

Основной целью разработки депозитной политики коммерческого банка является привлечение денежных средств в достаточном объеме для финансирования деятельности, с минимальными затратами. Эффективно построенная депозитная политика позволяет банку обеспечить сохранение ликвидности, финансовой устойчивости, при минимальном уровне риска.

...

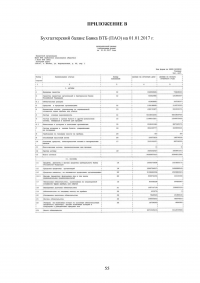

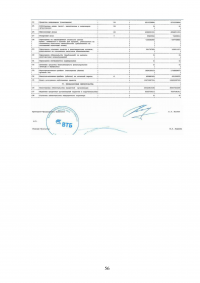

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс Банка ВТБ (ПАО) на 01.01.2015 г.

...

ПРИЛОЖЕНИЕ Б

Бухгалтерский баланс Банка ВТБ (ПАО) на 01.01.2016 г.

...

ПРИЛОЖЕНИЕ В

Бухгалтерский баланс Банка ВТБ (ПАО) на 01.01.2017 г.

...