| Код | 405213 | ||

| Дата создания | 2019 | ||

| Страниц | 56 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 22 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Понятие бухгалтерского учета существовало ещё в девятнадцатом веке, но оно не имело такой силы, как в наше время - время научно - технического прогресса.

Переход Российской Федерации к рыночной модели хозяйствования с преобладанием частной собственности на средства производства вызвало необходимость проведения соответствующих изменений в системе бухгалтерского учета.

В настоящее время в связи с реформированием национальной системы бухгалтерского учета - приведением ее в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности, вопросы дальнейшего развития теоретических и методологических основ, на базе использования имеющегося опыта отечественной и зарубежной теории, являются особенно актуальными.

Теория бухгалтерского учета рассматривает основополагающие принципы, теоретические учетные категории, отвечающие современному уровню развития экономики.

Учет занимает одно из главных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние организации, служит основой для планирования и анализа ее деятельности.

Бухгалтерский учет не только отражает хозяйственную деятельность, но и воздействует на нее. Являясь частью процесса управления, он дает важную информацию, позволяющую контролировать его стратегию и тактику; оптимально использовать ресурсы, измерять и оценивать результаты финансово-хозяйственной деятельности организации; устранять субъективность при принятии решений.

В условиях становления рыночных отношений в экономике Российской Федерации, формирования и развития новых форм предпринимательской деятельности, совершенствования управления ими возрастает роль и значение бухгалтерского учета. Бухгалтерский учет, постоянно совершенствуясь, становится важным звеном формирования рыночной экономики, языком бизнеса и предпринимательства, действенной функцией управления. Он призван способствовать лучшей организации управления, планирования, прогнозирования, анализа посредством обеспечения учетной информацией разных уровней управления, и носит не только ретроспективный, но и перспективный характер.

Итак, целью данной курсовой работы является изучение сущности предмета и основных объектов бухгалтерского учета.

В соответствии с выбранной темой в курсовой работе поставлены и решены следующие задачи:

Предмет исследования - бухгалтерский учет.

Методы исследования: изучение и анализ научной литературы и анализ нормативного регулирования.

1.1 Сущность предмета бухгалтерского учета

Воспроизводство материальных благ, которое охватывает процессы производства, обращения распределения и потребления, является необходимым условием существования человеческого общества.

На всех этапах общественно - экономического развития человечества людей интересовала хозяйственная деятельность; они хотели знать, сколько и каких предметов нужно производить, чтобы обеспечить свою жизнедеятельность, во сколько обходится производство тех или иных благ, как руководить производственными процессами. Таким образом, всегда нужно было наблюдать, измерять и регистрировать хозяйственные явления и операции, поэтому с самых древних времен осуществлялась функция учета.

Учет - исторически обусловленная категория. По мере совершенствования производительных сил и производственных отношений менялись содержание, формы и методы учета, возрастала его роль.

...

1.2 Принципы, задачи и функции бухгалтерского учета

Базовые принципы бухгалтерского учета предполагают использование определенных допущений и требований.

Перечень допущений, установленных в российских нормативных актах регулирования бухгалтерского учета и бухгалтерской отчетности предусматривает:

- имущественную обособленность хозяйствующего субъекта. Каждый из них рассматривается в бухгалтерском учете в качестве обособленной хозяйственной единицы. Имущество и обязательства хозяйствующего субъекта существуют обособленно от имущества и обязательств собственников данной организации;

...

1.3 Классификация объектов бухгалтерского учета

Объектом бухгалтерского учета, конкретизирующим его предмет, является имущество организации, источники его формирования (обязательства) и хозяйственные операции, приводящие к изменению в составе имущества и обязательств. [13, C 56-58]

Изучить отдельные объекты бухгалтерского учета помогает их классификация. Она позволяет объединить качественно однородные виды имущества (либо источников его формирования) в отдельные группы, что впоследствии значительно упрощает учет.

...

2 Практическая часть

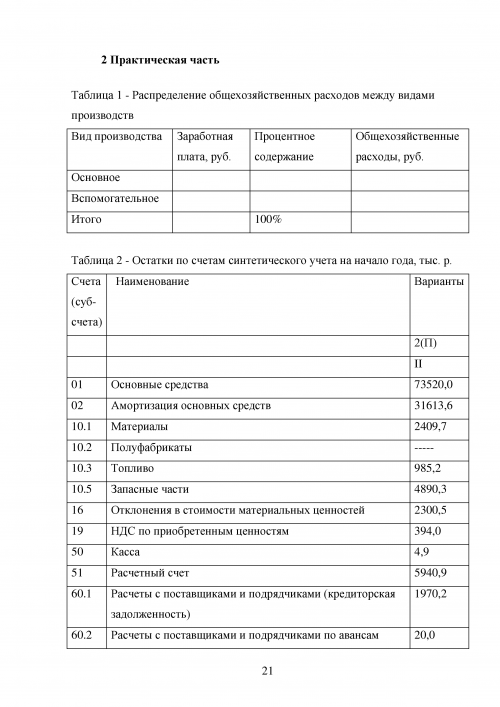

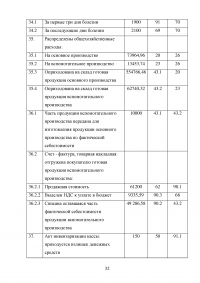

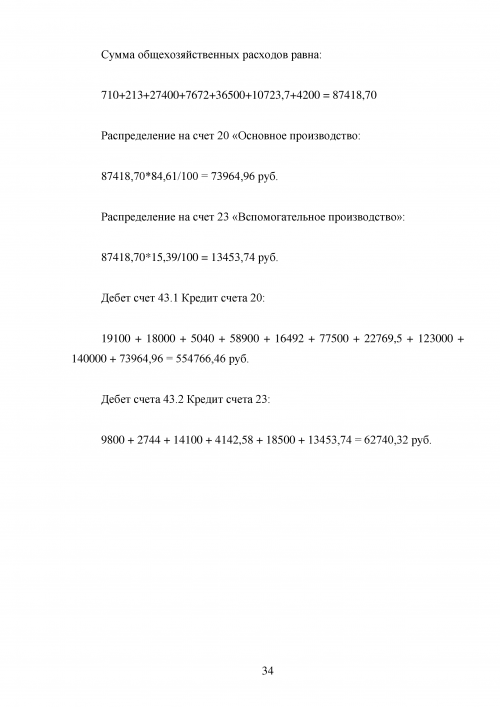

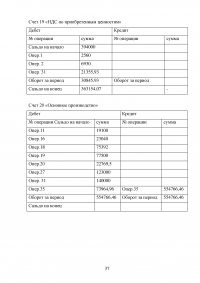

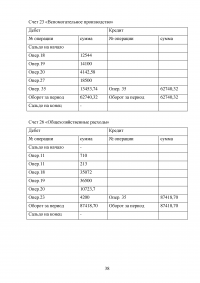

Таблица 1 - Распределение общехозяйственных расходов между видами производств

...

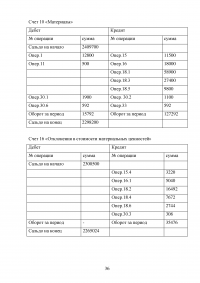

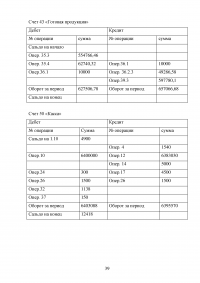

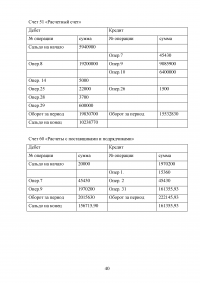

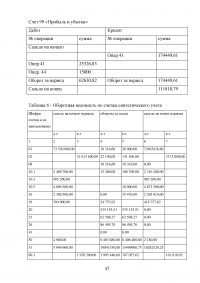

Таблица 2 - Остатки по счетам синтетического учета на начало года, тыс. р.

...

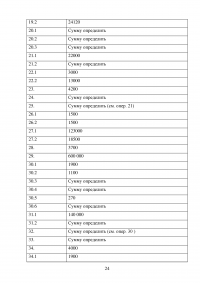

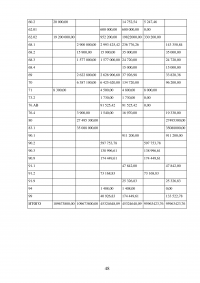

Таблица 3 - Суммы по хозяйственным операциям, руб.

...

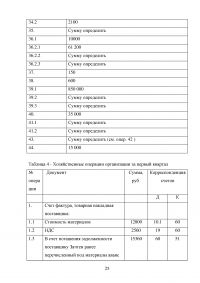

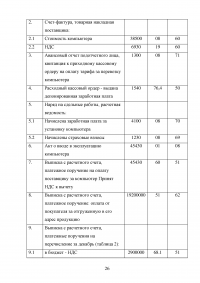

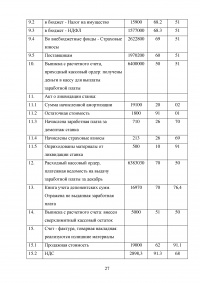

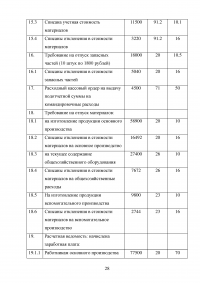

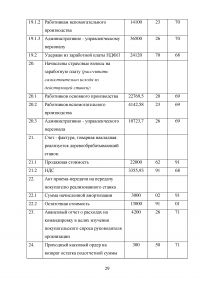

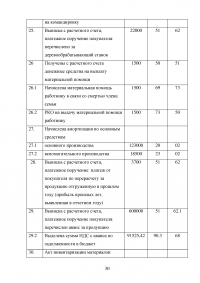

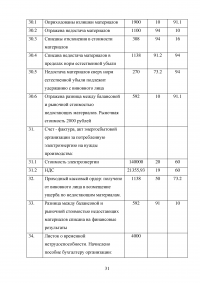

Таблица 4 - Хозяйственные операции организации за первый квартал

...

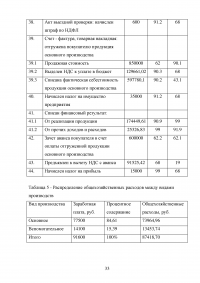

Таблица 5 - Распределение общехозяйственных расходов между видами производств

...

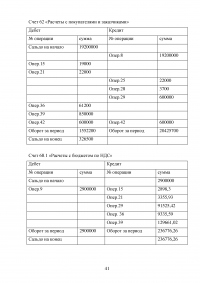

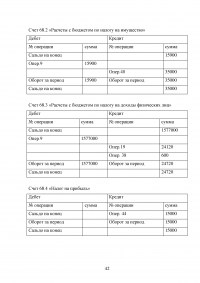

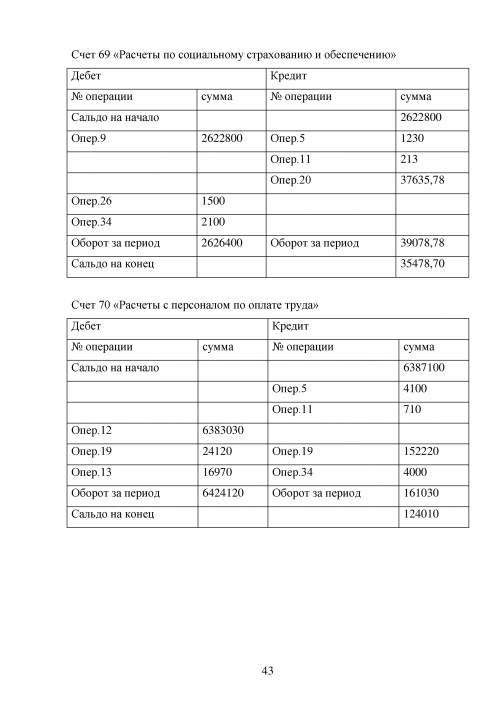

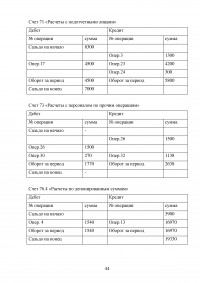

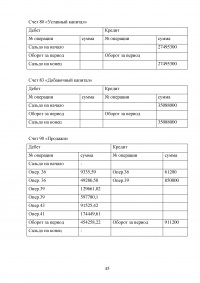

Таблица 6 - Оборотная ведомость по счетам синтетического учета

...

ЗАКЛЮЧЕНИЕ

Рассмотрев понятие бухгалтерского учета можно сделать вывод о том, что он является неотъемлемой частью каждого предприятия. В настоящее время для осуществления бухгалтерского учета необходимо придерживаться определенных требований, установленных законодательством РФ для составления информации бухгалтерской отчетности. Также надо помнить, что при составлении бухгалтерского баланса необходимо пользоваться данными за весь отчетный период. Наиболее значимыми требованиями являются полнота и понятность предоставленной информации, что было выяснено в ходе работы.

Таким образом, в бухгалтерском учете выделяют три основные цели: формирование полной информации, предоставление её пользователям, предотвращение отрицательных результатов деятельности организации.

...

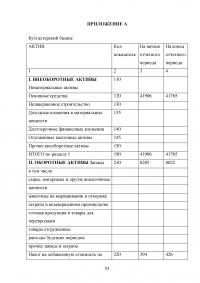

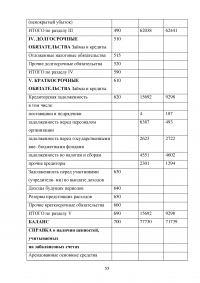

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс

...