| Код | 404825 | ||

| Дата создания | 2019 | ||

| Страниц | 34 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 23 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В современной России значительное внимание уделяется проблемам организации эффективного механизма государственного финансового контроля. Это можно объяснить прежде всего тем, что рыночная система хозяйственных отношений, а также федеративный тип государственного устройства создают ряд дополнительных проблем, связанных с контролируемостью и управляемостью на федеральном, региональном и на местном уровнях.

Актуальность изучения государственного финансового контроля является очевидной. На сегодня проблемы усиления и совершенствования финансового контроля со стороны государства представляются не менее актуальными, чем десятилетие назад. Финансовый государственный контроль, который нацелен на экономическое стимулирование, эффективное и рациональное использование трудовых, финансовых, материальных, природных, имущественных ресурсов, пресечение фактов коррупции, расточительства и бесхозяйственности, охватывает все сферы жизни и деятельности общества, он непосредственным образом влияет на финансовое и экономическое благополучие государства в целом, его развитие и процветание в среднесрочной перспективе.

Объект исследования – государственный финансовый контроль.

Предметом исследования является процесс государственного контроля, его особенности и эффективность.

Цель работы – рассмотреть содержание, задачи, субъекты, эффективность государственного финансового контроля.

Данная цель конкретизирована следующими задачами исследования:

Методологической основой исследования являются современные методы познания, выявленные экономической наукой и апробированные на практике. Работа основывается на использовании положений диалектического подхода, общенаучных методов – синтеза, логического анализа, дедукции индукции. Кроме общенаучных, применялись также и частнонаучные методы познания: функциональный, системный, формальный.

Нормативную базу исследования составили Конституция России, федеральные законы, подзаконные нормативно-правовые акты.

Теоретическую основу составили работы таких авторов, как Д.Б. Алексеев, Г.И. Золотарева, А.Ю. Ильин, В.А. Ковалев, О.В. Малиновская, А.А. Ситник, Т.Б. Терехова, П.С. Шевченко и других.

Работа состоит из введения, трех глав, заключения, содержит приложение и список использованных источников. Во введении обоснована актуальность темы, сформулированы цели, задачи исследования. В первой главе рассмотрены теоретические аспекты государственного финансового контроля, во второй главе определено содержание финансового контроля, в третьей главе выявлены проблемы и предложены пути их решения. В заключении подведен итог результатов исследования.

1.1 Понятие и задачи государственного финансового контроля

Организация контроля со стороны государства – это важное звено исторического опыта как формирования, так и функционирования Российской государственности. Контроль во все времена являлся универсальной управленческой функцией, одним из самых важных институтов общей системы государственного управления.

В каждом государстве создается возможно более эффективная система государственного контроля и регулирования и проводятся мероприятия, которые направлены на совершенствование механизмов контроля. Федеральное принуждение и государственный контроль на основе закона являются обязательными элементами всякой жизнеспособной федерации. Осуществление контрольной функции государством как одно из средств для поддержания дисциплины и обеспечения законности гарантирует прогресс и стабильность в обществе [9, c. 410].

Контроль подразумевает осуществление профессионального, квалифицированного наблюдения за тем, чтобы реальная деятельность органов государства и их должностных лиц точно соответствовала предписаниям, которые содержатся в законе, и в максимально возможной степени обеспечивала бы исполнение ими своих функций, охрану интересов общества, правопорядка, свобод и прав граждан

...

1.2 Субъекты государственного финансового контроля

Государственный финансовый контроль осуществляют законодательные органы власти, органы исполнительной власти. Органы государственного финансового контроля в РФ, создаваемые обеими ветвями публичной власти, наделяются определенными контрольными полномочиями и образуют целостную систему,

Законодательными (представительными) органами публичной власти осуществляется финансовый контроль как непосредственно (в ходе их управленческой и законотворческой деятельности), так и через созданные ими контролирующие органы: Счетную палату Российской Федерации, контрольные палаты и иные специальные органы.

...

2.1 Виды и формы государственного финансового контроля

В современной научной литературе, равно как и в нормативных правовых актах, отсутствует единый подход к трактовке содержания таких основополагающих понятий, как формы и виды государственного финансового контроля. Зачастую исследователи сталкиваются с проблемой различия понятий вид и форма государственного финансового контроля.

Наиболее распространена точка зрения, в соответствии с которой видом государственного финансового контроля считается составная часть, которая выражает в части содержание единого целого и в то же время отличается от других частей определенными носителями исполнения контрольных функций (то есть субъектами), объектами контроля, чем, в свою очередь, предопределяется отличие в методах проведения контрольных действий. Под формой понимаются отдельные аспекты проявления содержательной стороны контроля в зависимости от времени совершения тех или иных контрольных действий

...

2.2 Методы государственного финансового контроля

Бюджетный кодекс РФ содержит перечень основных методов, при помощи которых осуществляется государственный финансовый контроль, а также формулировки их определений. Такими методами являются ревизия, проверка, санкционирование операций, обследование.

Проверка представляет собой контрольные действия по фактическому и документальному изучению законности хозяйственных и финансовых операций, достоверности бюджетной отчетности и бюджетного учета по отношению к деятельности объектов контроля за какой-то определенный период.

...

3.1 Состояние и проблемы государственного финансового контроля

Реформирование бюджетной системы России происходит с учетом методов бюджетирования, которые получили международное признание. Среди таких методов особенное место занимает бюджетирование, ориентирующееся на результат. Сегодня наблюдается системный переход от осуществления общего финансового контроля к контролю результативности и эффективности расходов, от контроля последующего к предварительному, от контроля внешнего государственного к внутреннему.

В Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года [7] сделан акцент на осуществлении преобразований институционального характера в системе государственного надзора (контроля).

...

3.2 Пути совершенствования государственного финансового контроля

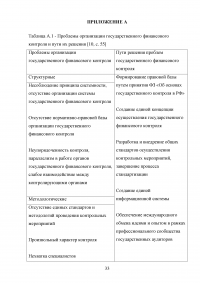

Сегодня контрольная функция системы государственного управления финансами в России требует совершенствования. Отсутствие хорошо отлаженного механизма осуществления государственного финансового контроля негативным образом влияет на эффективность функционирования структуры государственной власти в целом, создавая благоприятные условия для фактов коррупции, главной проблемы государства; препятствует достижению тех стратегических целей, которые стоят перед страной [12, c. 12].

Некоторые из возможных путей решения ряда проблем в организации государственного финансового контроля представлены в Приложении.

С целью оптимизации государственного управления разумным было бы ограничить законодательно количество органов власти, закрепить более четко полномочия и функции органов финансового контроля, которые создаются исполнительными и законодательными органами власти, а также сфер их совместной деятельности. Сочетание внешнего и внутреннего контроля даст возможность повысить эффективность использования бюджетных средств, а в перспективе будет, без сомнения, содействовать преобладанию контроля предварительного над последующим контролем.

...

ЗАКЛЮЧЕНИЕ

Анализ результатов исследования позволил сделать следующие выводы.

Организация контроля со стороны государства – это важное звено исторического опыта как формирования, так и функционирования Российской государственности. Контроль во все времена являлся универсальной управленческой функцией, одним из самых важных институтов общей системы государственного управления.

Государственный финансовый контроль – неотъемлемая частью общей системы государственного управления. По результатам реализации задач финансового контроля происходит укрепление финансовой дисциплины, которая выражает одну из важных сторон законности.

...

ПРИЛОЖЕНИЕ А

Проблемы организации государственного финансового контроля и пути их решения

...

Нормативно-правовые акты

Периодические издания

Учебники, монографии, брошюры

Электронные ресурсы