| Код | 404660 | ||

| Дата создания | 2019 | ||

| Страниц | 32 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 21 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Евразийский экономический союз (далее – ЕАЭС) – международное интеграционное экономическое объединение, договор о создании которого был подписан 29 мая 2014 года. В его состав на данный момент входят: Российская Федерация (далее –РФ), Республика Беларусь (далее – РБ), Республика Казахстан (далее – РК), Кыргызская Республика (далее – КР) и Республика Армения (далее – РА).

В государствах-участниках ЕАЭС действуют ставки акцизов как для подакцизных товаров, произведенных на территории государства, так и для подакцизных товаров, ввозимых на территорию государства и (или) реализуемых на территории государства.

Многолетняя практика применения акциза странами мирового сообщества обусловлена большой эффективностью главным образом в выполнении основных функций налога, таких как фискальная и регулирующая.

Актуальность темы курсовой работы заключается в том, что государства-члены ЕАЭС считают необходимым свести ставки акцизов к единому знаменателю, так как перепады цен от различных ставок акцизов стимулируют «чёрные рынки» сбыта продукции.

Объект курсовой работы – акциз в системе таможенных платежей ЕАЭС.

Предмет курсовой работы – ставки акцизов на табачные изделия в государствах-членах ЕАЭС.

Цель курсовой работы – определить различия в ставках акцизов государств-членов ЕАЭС.

Задачи курсовой работы:

Автор курсовой работы выдвигает следующую гипотезу: ставки акцизов на табачные изделия в государствах-членах ЕАЭС различны, постепенное сведение ставок к единому знаменателю может занять большое количество времени.

1.1 Виды и функции таможенных платежей, взимаемых в государствах-членах ЕАЭС

Таможенные сборы регулируются КС, ФЗ «О таможенном регулировании в РФ» и постановлением Правительства РФ от 28.12.2004 № 863 «О ставках таможенных сборов за таможенные операции». Эти документы содержат нормы, в которых дается определение таможенных сборов, устанавливаются виды таможенных сборов, порядок их исчисления, формы и сроки уплаты.

Статья 47 КС определяет таможенные сборы как «обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств-членов о таможенном регулировании».

Стоит отметить, что в отношении таможенных сборов национальным законодательством государств-членов ЕАЭС будут определяться :

...

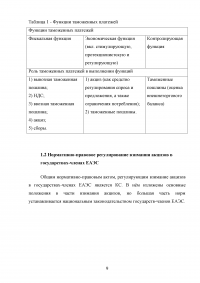

Таблица 1 - Функции таможенных платежей

...

1.2 Нормативно-правовое регулирование взимания акцизов в государствах-членах ЕАЭС

Общим нормативно-правовым актом, регулирующим взимание акцизов в государствах-членах ЕАЭС является КС. В нём изложены основные положения в части взимания акцизов, но большая часть норм устанавливается национальным законодательством государств-членов ЕАЭС.

...

Таблица 2 - Национальные нормативно-правовые акты государств-членов ЕАЭС, регулирующие взимание акцизов

...

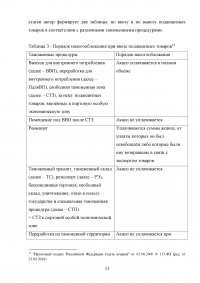

Таблица 3 - Порядок налогообложения при ввозе подакцизных товаров

...

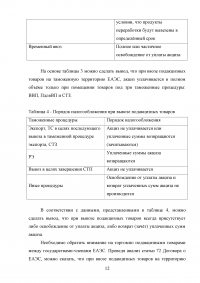

Таблица 4 - Порядок налогообложения при вывозе подакцизных товаров

...

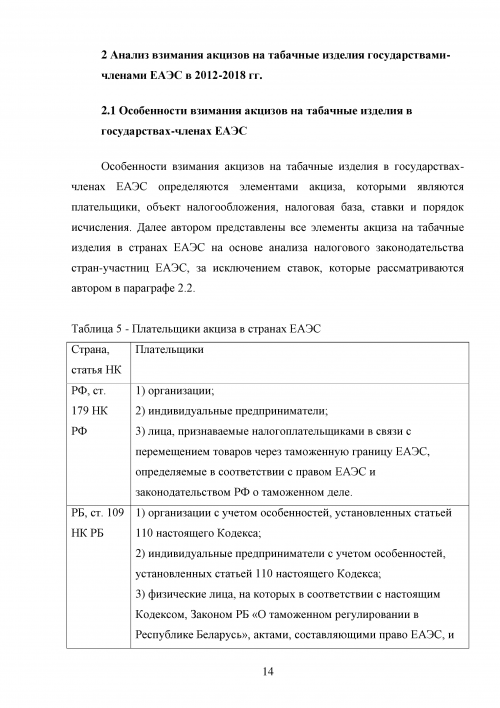

2.1 Особенности взимания акцизов на табачные изделия в государствах-членах ЕАЭС

Особенности взимания акцизов на табачные изделия в государствах-членах ЕАЭС определяются элементами акциза, которыми являются плательщики, объект налогообложения, налоговая база, ставки и порядок исчисления. Далее автором представлены все элементы акциза на табачные изделия в странах ЕАЭС на основе анализа налогового законодательства стран-участниц ЕАЭС, за исключением ставок, которые рассматриваются автором в параграфе 2.2.

...

Таблица 5 - Плательщики акциза в странах ЕАЭС

...

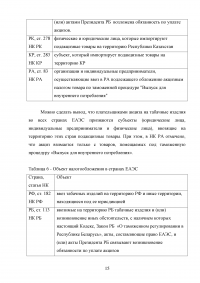

Таблица 6 - Объект налогообложения в странах ЕАЭС

...

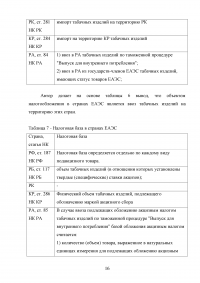

Таблица 7 - Налоговая база в странах ЕАЭС

...

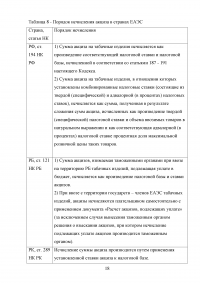

Таблица 8 - Порядок исчисления акциза в странах ЕАЭС

...

2.2 Сравнительный анализ ставок акцизов на табачные изделия в государствах-членах ЕАЭС

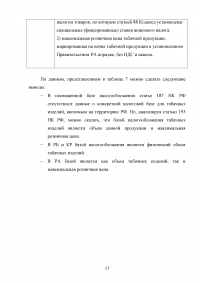

Анализируя положения нормативно-правовой базы в части взимания акцизов, автор данной работы выявил существенные различия в налоговых кодексах стран-участниц ЕАЭС. Также имеются несоответствия в налоговых кодексах стран по состоянию на 01.01.2012 и 01.01.2018. В связи с вышеперечисленными проблемами, автор в данном параграфе сначала рассматривает ставки акцизов на табачные изделия по каждой стране отдельно, а затем сравнивает ставки акцизов всех стран-участниц ЕАЭС по состоянию на 01.01.2018 г.

...

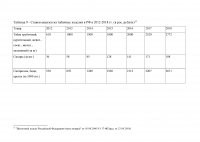

Таблица 9 - Ставки акцизов на табачные изделия в РФ в 2012-2018 гг. (в рос. рублях)

...

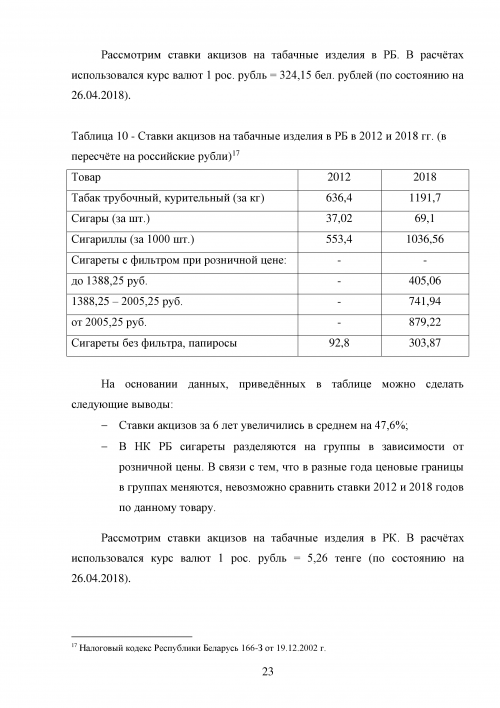

Таблица 10 - Ставки акцизов на табачные изделия в РБ в 2012 и 2018 гг. (в пересчёте на российские рубли)

...

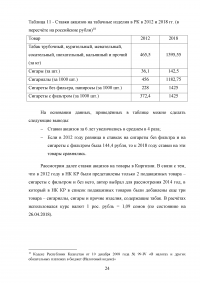

Таблица 11 - Ставки акцизов на табачные изделия в РК в 2012 и 2018 гг. (в пересчёте на российские рубли)

...

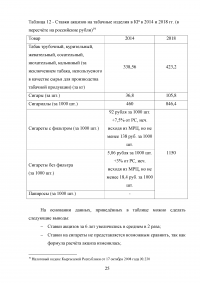

Таблица 12 - Ставки акцизов на табачные изделия в КР в 2014 и 2018 гг. (в пересчёте на российские рубли)

...

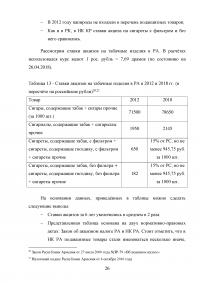

Таблица 13 - Ставки акцизов на табачные изделия в РА в 2012 и 2018 гг. (в пересчёте на российские рубли),

...

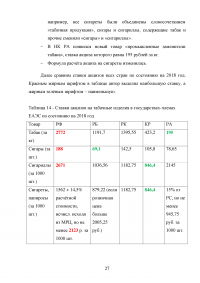

Таблица 14 - Ставки акцизов на табачные изделия в государствах-членах ЕАЭС по состоянию на 2018 год

...

ЗАКЛЮЧЕНИЕ

В соответствии с задачами, поставленными во введении, автор сформулировал следующие выводы:

1) Существует 5 видов таможенных платежей в ЕАЭС: ввозная таможенная пошлина, вывозная таможенная пошлина, НДС; акцизы (акцизный налог или акцизный сбор), таможенные сборы. Все перечисленные виды платежей выполняют фискальную, экономическую (включая стимулирующую, протекционистскую и регулирующую) и контролирующую функции.

...