| Код | 401322 | ||

| Дата создания | 2017 | ||

| Страниц | 39 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 20 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность исследования управленческого учета и анализа управленческих проблем с помощью этого инструмента учета неоспорима. Сегодня все понимают, что управление предприятием - это комбинирование различных производственных и непроизводственных факторов, действий и возможностей предпринимательской деятельности, конечной целью которой является получение прибыли, т.е. превышение доходов над расходами. Управление невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде. Управленческий учет - это область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.). Его цель заключается в том, чтобы помочь управляющим (менеджерам) в принятии экономически обоснованных решений.

Объектом исследования служит управленческий учет и анализ управленческих проблем, выполняемый с помощью системы управленческого учета.

Предметом исследования в курсовой работе выступает предмет управленческого учета.

Цель работы охарактеризовать объект в соответствии с предметом на основании изучения литературных источников.

Для достижения поставленной цели предполагается решить следующие задачи:

Основные методы, используемые в работе – это систематизация, обобщение, сравнение, анализ и синтез, индукция и дедукция. Систематизация – это общенаучный метод широкого спектра применения. В первую очередь этот метод позволяет изучать элементы на основе основного связующего их фактора. Обобщение можно охарактеризовать как синтез. Это один из самых ответственных моментов в любом анализе, потому что здесь необходимо уметь отделить влияние типичных факторов, от случайных. Индукция и дедукция – это два взаимодополняющих метода, связывающих общие и частные стороны изучаемого явления или процесса. Например, анализ зависимости финансового результата от объемов реализации предполагает знание факторов подобного влияния и умение определить наиболее весомые их них по суммарному выражению. Метод индукции позволяет определить количественные характеристики различных показателей и сделать общее заключение по каждому показателю и их системе. Дедукция, которая работает в противоположном направлении, т.е., от общего к частному, может быть применена тогда, когда общий результат вызывает сомнения или настороженность.

Степень научной разработанности проблемы. Изучению данной темы посвятили свои труды Калиновский С.А., Ивашкевич, О.В., Иванов, В.В., Воронова, Е.Ю., Баханькова, Е.Р. и др.

Для дальнейшего изучения необходимо обратить внимание на более глубокое изучение управленческого анализа.

Структурно работа состоит из введения, четырех параграфов, заключения (выводов), списка использованной литературы.

1 Сущность управленческого учета и основные отличия от финансового учета

Усложнение бизнеса и необходимость принятия управленческих решений в динамичной и труднопрогнозируемой среде обусловили процесс трансформации традиционного бухгалтерского учета в систему обработки и анализа финансовой информации.

«Если пользователем данной системы является налоговая инспекция, то мы говорим о налоговом учете. Так как налоги у фирмы изымает государство, налоговый учет регламентируется законодательными актами и инструкциями налоговой службы» [7, c.219].

Чрезмерный налоговый пресс вынуждает предприятия уходит от налогов, что во многом обусловливает формальный и фиктивный характер налоговых отчетов фирмы. Реальные хозяйственные события в них перемешаны с вымышленными операциями, единственная цель которых - уменьшить величину налогов до минимально возможного уровня. Если пользователями финансовой системы являются учредители предприятия, акционеры, инвесторы и кредиторы, то информация предоставляется в соответствии с правилами финансового учета. Иными словами, финансовый учет является универсальным языком, с помощью которого заинтересованные лица могут получить информацию о финансовом положении предприятия. В нашей стране защита прав акционеров и инвесторов находится в стадии становления и финансовый учет носит во многом формальный характер.

...

2 Системы и виды управленческого учета

Любая система представляет собой множество элементов, находящихся в отношениях и связях друг с другом, которые образуют определенную целостность единства. В системе бухгалтерского учета такими элементами являются хозяйственные средства, источники их образования и поступления, хозяйственные процессы и их результаты, т.е. объекты финансового учета. К системообразующим признакам здесь относят возможность оценки деятельности организации в едином стоимостном измерителе, соответствие модели учетных задач кругообороту хозяйственных средств, использование единого, взаимосвязанного плана счетов бухгалтерского учета, ретроспективность и юридическую полноценность его данных [18, c.25].

Элементами системы управленческого учета также служат его объекты и взаимосвязь между ними. В основном они те же самые, что и в бухгалтерском учете, но рассматриваются не с позиций констатации и анализа факта наличия и движения средств, источников их формирования, изменений под влиянием хозяйственных операций, а с позиций использования потребления ресурсов, соотношения затрат и полученных результатов. Кроме традиционных для финансового учета показателей, объектами управленческого учета служат дополнительные показатели добавленной и дисконтированной стоимости, маржинальной прибыли, притока и оттока денежных средств, сумм и ставок покрытия и производных от них величин

...

3 Анализ издержек в управленческом учете݀

Затраты - это использование определенного ресурса для достижения определенной цели. Затраты всегда связаны с определенным объектом. Объектами могут быть виды деятельности, филиалы и структурные подразделении, производимые продукты и услуги, проекты и программы [3].

Информация о затратах аккумулируется системой учета и затем распределяется по объектам затрат. Распределение затрат может быть прямым, когда существует очевидная взаимосвязь между количеством потраченного ресурса и количеством выпущенной продукции.

Не всегда взаимосвязь между полученным результатом и использованными ресурсами имеет прямой и очевидный характер. Когда необходима дополнительная аналитическая процедура, позволяющая взаимоувязать ресурсы и результат, мы говорим о косвенных, или общепроизводственных, затратах

...

4 Подходы к эффективной постановке управленческого учета в организации

В последние годы интерес к управленческому учету среди менеджеров высшего и среднего звена неуклонно возрастает. Общепризнанно, что управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности. На многих предприятиях были построены информационные системы, ориентированные на внутренних пользователей. Активно растет спрос на услуги консалтинговых компаний по постановке систем управленческого учета. Вместе с тем, на сегодняшний день многие руководители не всегда осознают роль управленческого учета в организации, недостаточно четко понимают цели и задачи его постановки

...

ЗАКЛЮЧЕНИЕ

В процессе работы над темой курсовой были сделаны выводы и обобщения согласно основным структурным разделам работы.

1) Теоретико-методологические основы исследования содержания и специфики управленческого учета дали возможность определить такие его характерные особенности

Усложнение бизнеса и необходимость принятия управленческих решений в динамичной и труднопрогнозируемой среде обусловили процесс трансформации традиционного бухгалтерского учета в систему обработки и анализа финансовой информации. Для того, чтобы бизнес мог развиваться и выстоять в конкурентной борьбе, руководитель должен иметь полную и ясную картину финансовой деятельности предприятия. Управление невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде.

...

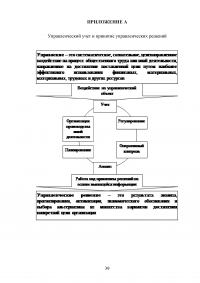

ПРИЛОЖЕНИЕ А

Управленческий учет и принятие управленческих решений

...