| Код | 400778 | ||

| Дата создания | 2018 | ||

| Страниц | 46 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 16 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность темы исследования. Управление капиталом предприятия является одним из наиболее важных звеньев системы финансового менеджмента. Об актуальности этого управления свидетельствует активное развитие в последние десятилетия его теоретического базиса и эффективные формы практического его осуществления. Круг вопросов, решаемых менеджером капитала, довольно обширен, так как принимаемые управленческие решения в этой области неразрывно связаны со всеми основными видами деятельности предприятия и всеми стадиями его жизненного цикла, начиная с «рождения».

Капитал как объект управления предоставляет финансовым менеджерам обширное поле деятельности для принятия стратегических и оперативных управленческих решений, направленных на успешную реализацию миссии и базовой корпоративной стратегии предприятия. В системе финансовой стратегии с эффективным управлением капиталом связаны все основные доминантные сферы финансового развития предприятия - формирование финансовых ресурсов, их оптимальное распределение по направлениям хозяйственной деятельности и стратегическим хозяйственным центрам, а также обеспечение финансовой его безопасности.

Капитал предприятия всех форм собственности складывается из двух источников финансирования: собственные средства и заемные средства.

Данные из пассива баланса используются в методиках теории финансового анализа для определения показателей платежеспособности предприятия. Это направление исследования капитала фирмы достаточно глубоко теоретически проработано в отечественной экономической науке и нашло широкое практическое использование в методах экономического анализа.

Актуальность задачи нахождения оптимальной структуры капитала трудно переоценить. Высокие затраты на капитал, возникающие как при его неоптимальной структуре, вынуждают фирму работать с более высокими требованиями к доходности вложенного капитала, быть гораздо более жесткой и избирательной в отборе инвестиций, поскольку не всякие привлекательные бизнес-идеи будут удовлетворять слишком высоким требованиям к доходности капитала. Возникающие ограничения при инвестиционной деятельности, в конечном счете, сковывают конкурентную активность фирмы.

Цель данной работы – рассмотреть структуру капитала и политику финансирования корпорации.

Задачи:

Объектом исследования является ОАО "АВТОВАЗ".

Предметом исследования выступает управление структурой капитала предприятия и финансовая политика корпорации.

1.1 Экономическая сущность и классификация капитала предприятия

Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Рассмотрим экономическую сущность капитала предприятия. Капитал предприятия:

...

1.2 Методы управления капиталом

Основным показателем эффективности является прибыль. Поэтому правильная стратегия управления капиталом – это залог получения стабильной прибыли. Для регулирования вопросов связанных с финансовыми ресурсами предприятий существует много методов, среди которых можно выделить самые популярные.

Методы управления финансовыми ресурсами:

...

1.3 Зарубежный опыт управления капиталом

Одной из задач управления формированием заемного капитала является выбор таких источников финансирования, которые лучше всего соответствуют особенностям торговой организации в плане осуществления эффективных операций по привлечению дополнительных средств. В этой связи мы рассмотрим зарубежный опыт организации займовых операций и выделим наиболее существенные факты, которые имеют значение при управлении финансовыми потоками.

...

1.4 Отечественный опыт управления капиталом

В соответствии с действующими в Российской Федерации стандартами бухгалтерского учета и отчетности под капиталом организации понимается только его часть, сформированная за счет собственных средств, или собственный капитал. Так, в новом Плане счетов бухгалтерского учета, утвержденном приказом Министерства финансов РФ от 31 октября 2000 г. № 94н, в разд. VII «Капитал» предусмотрены счета с 80 по 89 для отражения основных составляющих собственного капитала: уставного капитала, резервного капитала, добавочного капитала, нераспределенной прибыли и целевого финансирования. Аналогичную картину можно видеть в бухгалтерском балансе, а также в форме № 3 «Отчет об изменениях капитала». Собственному капиталу по праву принадлежит ведущая роль среди источников финансирования. Именно по величине собственного капитала судят о масштабах деятельности организации.

...

1.5 Основные нормативно-правовые и законодательные акты, регулирующие управление капиталом предприятия

В соответствии с действующими в Российской Федерации стандартами бухгалтерского учета и отчетности под капиталом организации понимается только его часть, сформированная за счет собственных средств, или собственный капитал. Так, в новом Плане счетов бухгалтерского учета, утвержденном приказом Министерства финансов РФ от 31 октября 2000 г. № 94н, в разд. VII «Капитал» предусмотрены счета с 80 по 89 для отражения основных составляющих собственного капитала: уставного капитала, резервного капитала, добавочного капитала, нераспределенной прибыли и целевого финансирования.

...

1.6 Этапы построения оптимальной структуры капитала

Основной целью управления уровнем капитала является не только приобретение необходимых активов, но и оптимизация структуры капитала с целью обеспечения минимальной цены источников финансирования и максимизации стоимости фирмы.

...

2.1 Анализ основных направлений финансовой политики

ОАО «АВТОВАЗ» является крупнейшим производителем легковых автомобилей в Российской Федерации и Восточной Европе, который выпускает продукцию под брендом LADA и брендами стратегического партнера – альянса RENAULT-NISSAN. В обязательства компании входит выполнение законодательных установок и требований, следование приоритетному направлению удовлетворения запросов и ожиданий потребителей всех моделей автомобилей, производимых на площадке в г. о. Тольятти и на предприятиях внешней сборки.

...

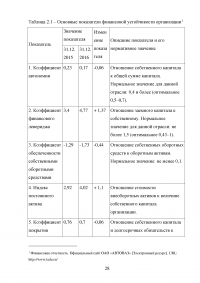

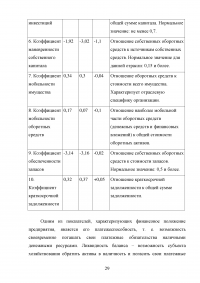

Таблица 2.1 – Основные показатели финансовой устойчивости организации

...

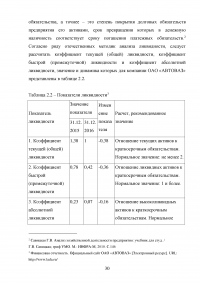

Таблица 2.2 – Показатели ликвидности

...

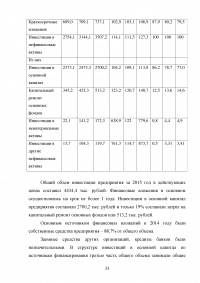

2.2 Политика финансового обеспечения инвестиционной деятельности организации

Проведем анализ показателей, характеризующих инвестиционную деятельность предприятия.

...

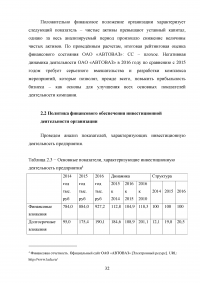

Таблица 2.3 − Основные показатели, характеризующие инвестиционную деятельность предприятия

...

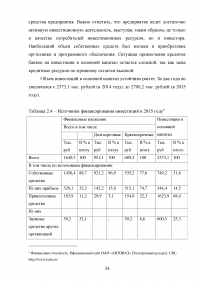

Таблица 2.4 − Источники финансирования инвестиций в 2015 году

...

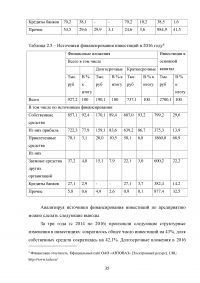

Таблица 2.5 – Источники финансирования инвестиций в 2016 году

...

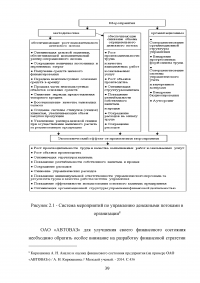

2.3 Предложения по совершенствованию инвестиционной и финансовой политики корпорации

Для сохранения лидерства на российском рынке легковых автомобилей ОАО «АВТОВАЗ» стремится к улучшению привлекательности своей продукции, к повышению лояльности покупателей и к соответствию потребностям и ожиданиям других заинтересованных сторон, включая акционеров, партнеров и общество в целом. Основой для достижения этих целей и мерами улучшения финансового состояния компании являются:

...

ЗАКЛЮЧЕНИЕ

Финансовая политика – это целенаправленное использование финансов для достижения стратегических н тактических задач, определенных учредительными документами (уставом) корпорации.

Инвестиционная политика предприятия является составной частью выбранной им инвестиционной стратегии. Инвестиционная деятельность компании должна основываться на определенной инвестиционной политике и вписываться в рамки финансовой стратегии компании.

В практической части работы проведен анализ финансовой и инвестиционной политики корпорации ОАО «АВТОВАЗ». Анализируя структуру имущества и источники его формирования исследуемой компании можно сделать ряд первичных выводов. По состоянию на 31.12.2016 г. в активах организации доля текущих активов составляет одну треть, а внеоборотных средств – две третьих.

...