| Код | 394288 | ||

| Дата создания | 2017 | ||

| Страниц | 36 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 31 | ||

| Изображений | 6 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Как известно, на рынке ценных бумаг любая акция обладает определенной степенью риска. Для того, чтобы данный финансовый инструмент оставался привлекательным для инвесторов, риск должен покрываться доходностью, при этом норма доходности складывается из двух частей – безрискового и премиального дохода.

Иными словами, любая прибыль от финансового инструмента включает в себя прибыль безрисковую, рассчитываемую по ставкам государственных облигаций, и прибыль рисковую, зависящую от степени риска финансового инструмента.

В том случае, когда показатели доходности выше показателей риска, можно говорить о том, что финансовый инструмент приносит больше прибыли, чем это положено по его степени риска. И наоборот, если показатели доходности оказались ниже показателей риска, можно говорить о том, что от такого финансового инструмента необходимо отказываться.

Для демонстрации существующей тесной взаимосвязи между риском финансового инструмента и его нормой доходности применяются различные модели оценки долгосрочных активов.

Одним из наиболее широко распространенных в мире способов обоснования необходимого уровня доходности на собственный капитал в свете оценки эффективности инвестиционных проектов является модель ценообразования капитальных активов САРМ (Capital assets pricing model), разработанная лауреатом Нобелевской премии В.Шарпом. В.Шарп использовал полученные Г.Марковицем результаты исследований для проведения дальнейших исследований ценообразования финансовых активов.

Цель настоящей курсовой работы – изучить основные методики оценки рисков и доходности финансовых инвестиций.

Для достижения поставленной цели необходимо решить следующие задачи:

Теоретическую основу работы составили труды специалистов в области ценообразования финансовых активов, таких как Липсиц И.В., Жарикова Т.В., Шевчук Д.А. и других.

1.1 Основы инвестиционного анализа на рынке ценных бумаг

Портфель представляет собой совокупность всевозможных ценных бумаг, приобретаемых инвестором с целью получения прибыли. Принимая решение о приобретении того или иного портфеля, инвестор находится в ситуации, когда ему неизвестно, каким на некотором временном промежутке будет предположительное значение величины доходности данного портфеля. Именно поэтому инвестору приходится считать уровень доходности портфеля некоей случайной переменной.

Каждая из таких случайных переменных имеет свои собственные характеристики, одной из которых является среднее (или ожидаемое) значение, а другой — стандартное отклонение .

Инвестор обосновывает собственное принятие решения о выборе того или иного портфеля ценных бумаг исключительно на величинах стандартного отклонения и ожидаемой доходности.

Иными словами, в первую очередь инвестор оценивает стандартное отклонение и ожидаемую доходность каждого из возможных портфелей, а затем, основываясь на соотношении обозначенных выше двух параметров (стандартном отклонении и доходности), выбирает среди портфелей «лучший».

...

1.2 Виды инвестиционных рисков и их анализ

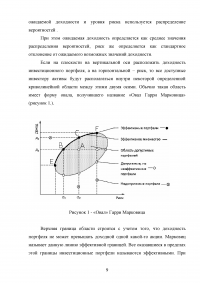

С точки зрения современной теории формирования портфеля ценных бумаг, в настоящее время основой подхода к инвестициям является разработанная лауреатом Нобелевской премии Гарри Марковицем теория, позволяющая инвестору максимизировать ожидаемую доходность и одновременно минимизировать риски.

В рамках данного подхода, инвестору необходимо по каждому портфелю оценить указанные выше параметры и, основываясь на их соотношении, выбрать «лучший» из них.

Результаты проведенных Г.Марковицем исследований позволили перевести на точный математический язык задачу выбора оптимальной инвестиционной стратегии. И по сей день разработанная им стратегия представляет собой один из наиболее изученных классов оптимизационных задач, для решения которых разработано множество эффективных алгоритмов.

...

1.3 Ключевые методики оценки рисков и доходности

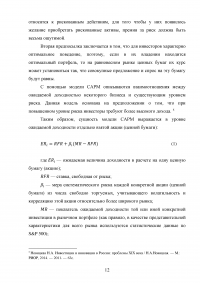

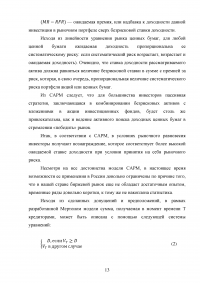

Как было показано выше, в соответствии с САРМ, в условиях рыночного равновесия инвесторы получают вознаграждение, которое соответствует более высокой ожидаемой ставке доходности при условии принятия на себя рыночного риска.

Важно понимать, что на рынке эффективного капитала невозможно получение сверхприбылей, что делает нецелесообразным любое активное управления инвестициями (инвестиционным портфелем) и одновременно ставит под сомнение эффективность вложения активов в ПИФы.

...

2.1 Финансовые инвестиции в Российской экономке

Инвестиции должны оживить российскую экономику — Минэкономразвития рассчитывает, что именно всплеск инвестиционной активности станет основой ускорения роста ВВП в ближайшие три года. Способствовать капвложениям будет активизация кредитования — как населения, так и предприятий, заявил глава министерства Максим Орешкин, представляя уточненный прогноз на 2017-2020 годы.

...

2.2 Облигационные портфели и оценка их инвестиционной привлекательности

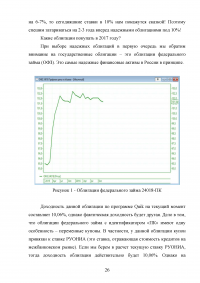

Доходность облигационного рынка падает. И если еще вчера мы воротили нос от ставок в 10% годовых, то сегодня – это отличная доходность для надежных облигаций! Более того, доходность будет падать дальше. Это подтверждается текущей динамикой банковских ставок, курсом на снижение ключевых ставок со стороны ЦБРФ, снижением инфляции. Глава ЦБ Набиулина прогнозирует инфляцию в 5,5% на 2017 год. Это фантастический показатель для постсоветской истории России. Даже если по факту выйдем на 6-7%, то сегодняшние ставки в 10% нам покажутся сказкой! Поэтому спешим затариваться на 2-3 года вперед надежными облигациями под 10%!

...

ЗАКЛЮЧЕНИЕ

Целью современной теории портфеля является разработка таких методов, при помощи которых инвестор имел бы возможность из бесконечного числа возможных портфелей выбирать оптимальный для него портфель.

Для решения вопроса о включении в портфель каждой конкретной ценной бумаги, инвестору необходимо умение оценивать ее ожидаемую доходность. Одним из возможных путей решения этой проблемы является построение некоторой статистической модели, объясняющей образование дохода по ценной бумаге.

...