| Код | 384421 | ||

| Дата создания | 2017 | ||

| Страниц | 29 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 18 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Оценка и калькуляция представляют собой способы стоимостного измерения объектов бухгалтерского учета, используемые в хозяйственной деятельности, в денежном выражении.

Оценка и калькуляция являются элементами метода бухгалтерского учета, понятие которых дано в ФЗ «О бухгалтерском учете» № 402-ФЗ.

Поэтому изучение содержания данных понятий является важным для понимания сущности бухгалтерского учета и отражения фактов хозяйственной жизни.

С помощью оценки и калькуляции достигается стоимостное измерение и обобщение фактов хозяйственной деятельности, и использование этой информации для принятия управленческих решений.

В России начало разработке теории и методике калькулирования себестоимости было положено в конце XIX - начале XX века и связано с именами А.И. Гуляева, С.Ф. Иванова, П.И. Рейнбота, Э.Э. Фельдгаузена. В настоящее время можно отметить имена таких ученых как: Р.А. Алборова, М.А. Вахрушину, М.А. Городилова, В.Б. Ивашкевича, Н.Н. Илышеву, О.Д. Каверину, Т.П. Карпову, Е.А. Мизиковского, А.В. Молвинского, В.Ф. Палия, С.А. Рассказову-Николаеву, А.В. Селиверстову, В.К. Скляренко, З.С. Туякову, А.Д. Шеремета, Т.Г. Шешукову, Л.В. Юрьеву и т.д.

В связи с всеобщей постиндустриализацией применяемые традиционные методы учета затрат перестают отвечать требованиям корректного калькулирования себестоимости, становятся не способны решать поставленные перед ними задачи, особенно в области управления финансовыми результатами. Основной причиной сложившейся ситуации можно назвать изменение самого характера затрат и в изменении деятельности организаций. Применение той или иной системы калькулирования себестоимости, а соответственно расчета себестоимости продукции влияет на получение финансового результата.

Поэтому целью курсовой работы является теоретических и практических аспектов применения оценки и калькулирования в систем бухгалтерского учета организаций.

Поставлены и решены следующие задачи, определяющие структуру курсовой работы:

Теоретическая часть

1 Оценка как элемент метода бухгалтерского учета

В кругообороте активов организации выделяются три взаимосвязанных процесса: снабжение, производство, продажа.

Снабжение и продажа относятся к сфере обращения, а производство относится к сфере производства.

Независимо от стадии кругооборота организация должна отражать возникающие затраты, то есть оценивать использованные ресурсы.

Стоимостное измерение использованных ресурсов как раз и осуществляется на основе использования элементов метода бухгалтерского учета: оценка и калькуляция.

Оценка — способ выражения хозяйственных явлений в денежном измерении. Величина оценки определяется количеством трудовых материальных и денежных затрат на изготовление или приобретение учитываемых объектов

...

2.1 Понятие и виды калькуляции

Калькулирование представляет собой совокупность способов и приемов, которые используются в организации для расчета себестоимости готовой продукции.

Основной задачей калькулирования является определение затрат, которые приходятся на единицу продукции.

Процесс калькулирования является заключительным этапом в учетном процессе по оценке и оприходованию готовой продукции и соответственно расчету себестоимости единицы продукции.

...

2.2 Методы калькулирования себестоимости продукции

Немаловажным для калькуляции является группировка затрат по объектам учета производства: переделам, заказам, процессам, изделиям. От этого будет зависеть выбор метода калькулирования себестоимости продукции - попередельный, позаказный, попроцессный, поиздельный и другие.

Можно сказать, что метод калькулирования себестоимости продукции – это совокупность способов и приемов документального оформления, учета затрат в разрезе калькуляционных статей.

...

3 Нормативное регулирование порядка применения оценки и калькуляции

Изменение экономической среды деятельности организаций, а также проникновение на отечественный рынок опыта работы иностранных организаций в последние годы приводят к серьезным изменениям нормативно-правовой базы, регламентирующей ведение и организацию бухгалтерского учета и внутреннего контроля.

Нормативно-правовое регулирование бухгалтерского учета в Российской Федерации представляет собой многоуровневую систему. Государственное регулирование бухгалтерского учета осуществляется Президентом Российской Федерации, Государственной Думой, Советом Федерации, Министерством Финансов Российской Федерации и иными государственными органами.

...

Практическая часть

Тема 8. Бухгалтерский учет процесса производства

Отразить на счетах Главной книги хозяйственные операции за месяц (таблицы 48-56 «Хозяйственные операции за февраль 201* года») в соответствии с выбранным вариантом. Определить фактическую производственную себестоимость выпущенной за месяц готовой продукции.

...

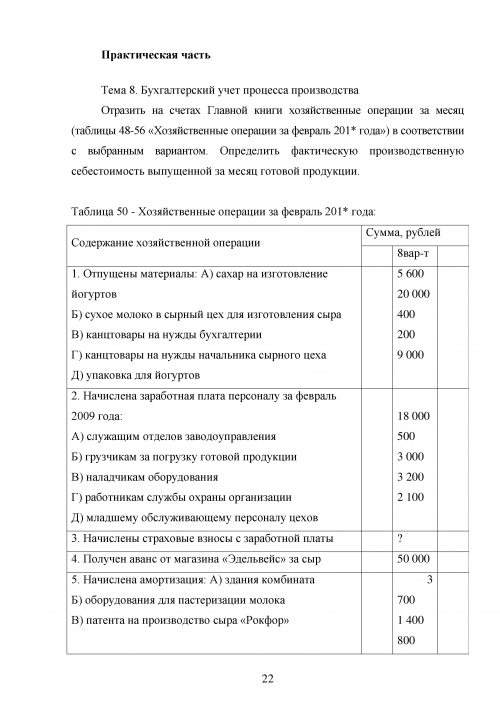

Таблица 50 - Хозяйственные операции за февраль 201* года:

...

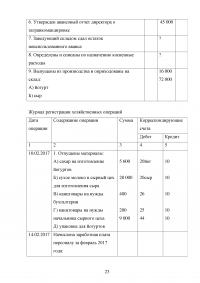

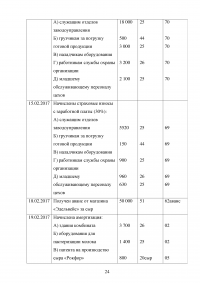

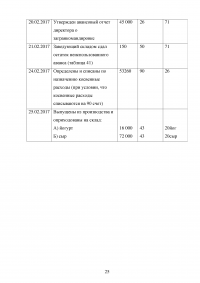

Журнал регистрации хозяйственных операций

...

ЗАКЛЮЧЕНИЕ

Проведенные теоретические и практические исследования по теме курсовой работы позволили делать следующие выводы.

Оценка – способ денежного выражения объектов бухгалтерского учета (имущества, обязательств и хозяйственных операций) посредством сложения произведенных в них затрат для отражения их в учете и бухгалтерской отчетности.

...