| Код | 375133 | ||

| Дата создания | 2016 | ||

| Страниц | 34 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 28 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность работы обусловлена тем, что в рыночных условиях хозяйствования существенно меняется роль и значение государственного регулирования социально-экономических процессов. Сегодня вмешательства государства в экономику рассматривается на разных уровнях. На макроэкономическом уровне экономическая политика дает возможность избежать негативных процессов и нежелательных отклонений, которые периодически меняют цикличность экономического развития, с помощью налогов.

Налоги были и остаются основным источником доходов бюджетной системы России. Налоговая система является составляющей частью финансовой системы, под которой понимается совокупность взаимосвязанных и взаимодействующих частей, звеньев, элементов, непосредственно участвующих в финансовой деятельности и способствующих её осуществлению. В рамках бюджетно-налоговой системы государством определяются: источники формирования и приоритетные направления расходов государственного бюджета, источники финансирования бюджетного дефицита, допустимые пределы разбалансированности бюджета, принципы взаимоотношений между отдельными звеньями бюджетной системы.

Таким образом, целями налоговой политика являются сглаживание колебаний экономического цикла, стабилизация темпов экономического роста, достижение высокого уровня занятости, снижение темпов инфляции, а инструментами – государственные расходы и доходы как налоговые, так и неналоговые. В рамках налоговой системы должны определяться виды налогов, размер их ставок, льгот и санкций по каждому виду налогов.

При этом взаимосвязи между макроэкономическими динамическими процессами и показателями эффективности налоговой политики являются важнейшим механизмом государственного макроэкономического регулирования, а государственные финансы служат одним из важнейших механизмов, с помощью которого осуществляется саморегуляция социальных систем и инструментом целесообразного воздействия государства на экономические и социальные условия жизни общества.

В современном мире налоговое регулирование выступает не только важнейшим элементом финансовых отношений, но и важнейшей составной частью государственного регулирования экономики. Следует констатировать, что до настоящего времени в России, как и в развитых странах, предпочтение отдавалось денежно-кредитному, а не налоговому регулированию экономики.

Роль налогового регулирования особенно возрастает в настоящее время под воздействием процессов глобализации, макроэкономической нестабильности и западных санкций в отношении России. Внешнеэкономические вызовы и угрозы диктуют необходимость скорейшего восстановления и роста национальной экономики на основе ее модернизации.

Целью работы является исследование современной налоговой политики РФ, и ее роли как одного из важнейших социально- экономических регуляторов.

Реализация цели исследования потребовала решения следующих задач:

Объект курсовой работы - налоговые доходы бюджетной системы РФ и субъекта РФ.

Предмет исследования – налоговая политика РФ

Настоящая курсовая работа написана с использованием налогового кодекса РФ, литературы российских авторов, а также материалов, размещенных в официальных источниках и периодических изданиях.

Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1.1 Налоговая политика и налоговое регулирование: сущность и цели

Налоговая политика — это составляющая фискальной политики государства, нацеленная на создание налоговой системы, оптимальной для текущей экономической ситуации.

Наряду с бюджетной и монетарной политикой, налоговая политика является ключевым инструментом правительственного влияния на экономику страны. Это система правительственных мер в сфере взыскания налогов. Реализуется путем:

...

1.2 Налоговая политика как механизм государственного регулирования социально- экономического развития страны

Налоговая политика любого государства должна направляться на развитие экономических условий для создания налогового потенциала, основного инвестиционного компонента экономики страны. Совокупность налогов, методов, форм и принципов их формирования составляют основу налоговой системы.

Налогообложение является одним из важных экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В целом налоговая система базируется на ряде принципов теории налогообложения в отношениях между государством и хозяйствующими субъектами.

В границах существующей системы налогообложения формируются взаимоотношения налогоплательщиков страны с бюджетами всех уровней, при этом не только с бюджетом, а также с вышестоящими организациями, банками и другими субъектами налоговых правоотношений. Взаимосвязь общегосударственных интересов с коммерческими интересами предпринимателей, организаций различных форм собственности и организационно-правовой формы организации, достигается посредством применения налогов как одного из экономических методов управления.

...

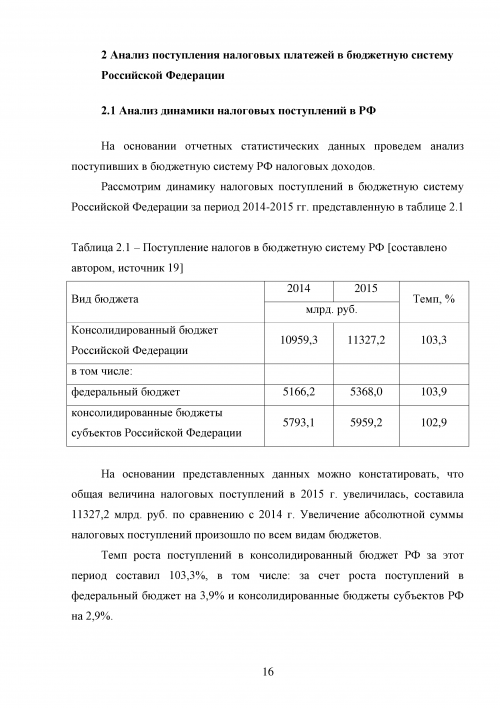

2.1 Анализ динамики налоговых поступлений в РФ

На основании отчетных статистических данных проведем анализ поступивших в бюджетную систему РФ налоговых доходов.

Рассмотрим динамику налоговых поступлений в бюджетную систему Российской Федерации за период 2014-2015 гг. представленную в таблице 2.1

...

Таблица 2.1 – Поступление налогов в бюджетную систему РФ

...

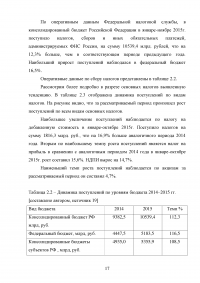

Таблица 2.2 – Динамика поступлений по уровням бюджета 2014–2015 гг.

...

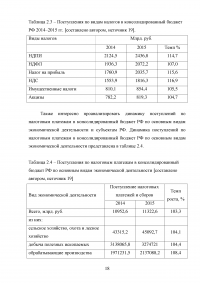

Таблица 2.3 – Поступления по видам налогов в консолидированный бюджет РФ 2014–2015 гг.

...

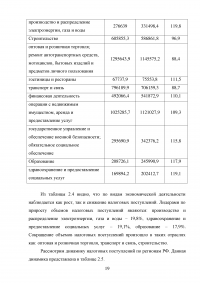

Таблица 2.4 – Поступления по налоговым платежам в консолидированный бюджет РФ по основным видам экономической деятельности

...

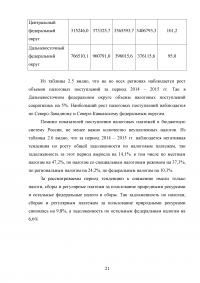

Таблица 2.5 – Поступления по налоговым платежам в консолидированный бюджет РФ по регионам РФ (млрд. руб.)

...

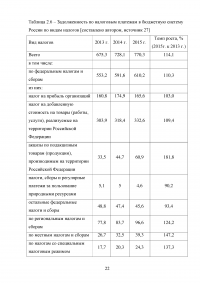

Таблица 2.6 – Задолженность по налоговым платежам в бюджетную систему России по видам налогов

...

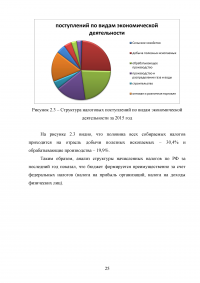

2.2 Анализ структуры налоговых доходов консолидированного бюджета РФ

Особый интерес вызывает анализ структуры налоговых поступлений.

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-ноябре 2015г. обеспечили поступления налога на добычу полезных ископаемых - 23,5%, налога на доходы физических лиц - 20,1%, налога на прибыль организаций - 18,8%, налога на добавленную стоимость на товары (работы, услуги) - 17,8%.

...

3 Проблемы и перспективы развития приоритетных направлений налоговой политики Российской Федерации

Одной из главных особенностей налоговой политики современной России является совершенствование налогообложения имущества и прибыли физических и юридических лиц. Несовершенство налоговой системы России приводит: к утечке капитала за рубеж, развитию теневой экономики, массовым уклонениям предприятий от уплаты налогов.

К основным причинам уклонения предприятий от уплаты налога можно отнести: тяжесть налогового бремени, узкие знания в области налогового законодательства, корыстный умысел предпринимателей, нежелание исполнять свои обязанности перед государством, последнее на прямую связано с ментальностью российского населения.

...

ЗАКЛЮЧЕНИЕ

Рассмотрев все вопросы курсовой работы, делаем следующие выводы.

Налог - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства.

...