| Код | 373264 | ||

| Дата создания | 2018 | ||

| Страниц | 45 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 19 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Важнейшим условием научно-технического развития любого государства является государственное стимулирование рынка инноваций. Механизм регулирования научно-технической и инновационной политики в странах мирового сообщества различен, поскольку в разных странах неодинаково соотношение функций государства и рынка, различны организационные структуры управления наукой. Однако в развитых странах сходны закономерности развития производства и одинаковы подходы к инновационной деятельности.

В настоящее время разрыв между Россией и ведущими государствами, перешедшими на инновационный тип экономики, такими как Нидерланды, Австрия, Германия, Дания и Ирландия, достигает 10-12 раз. По абсолютным объёмам экспорта высокотехнологичной продукции Россия уступает более чем в два раза Дании, Греции и Австрии, примерно в 13 раз Корее и Малайзии, 27 раз Германии и Великобритании, 38 раз Японии, 70 раз США.

Воздействие государства может как расширить возможности реализации, скоординировать инновационную деятельность, так и, наоборот, затруднять достижение поставленных целей. Орган государственного управления выбирает определенные меры воздействия, позволяющие изменить экономическое поведение инновационных организаций в процессе создания инновационного продукта.

Роль налоговой системы в поддержке инновационной активности заключается в создании условий повышения спроса на инновационную продукцию для коренной модернизации на основе продуктовых и процессных инноваций, а также минимизации препятствий производства инновационной продукции за счет стимулирования научных исследований и опытно-конструкторских работ, способствующих повышению эффективности использования производственных ресурсов. Для этого необходимо, в первую очередь, совершенствовать существующий механизм налогообложения с учетом современных тенденций, а также потребностей инновационных предприятий, а уже, во вторую, - предоставлять новые налоговые льготы.

Актуальность выбранной темы возникает в связи с изучением наиболее успешного зарубежного опыта предоставления налоговых льгот субъектам инновационной деятельности как важнейшего элемента эффективной инновационной политики с целью его использования при совершенствовании российского законодательства по налогам и сборам.

Важностью вопроса о влиянии налогового регулирования на инвестиционную активность не только субъекта хозяйственной деятельности, но и региона и страны в целом.

Целью исследования является разработка практических рекомендаций по повышению результативности налогового регулирования инновационной деятельности в РФ на основе анализа мер применяемых за рубежом.

Для достижения цели исследования предполагается решение следующих задач:

В качестве объекта исследования в данной работе рассматривается инновационная деятельность в России и за рубежом.

Предметом данной работы является налоговое стимулирование инновационной деятельности.

В процессе работы была применена совокупность методов экономико-статистического анализа, методы синтеза и анализа экономической информации.

В качестве теоретической и методологической основы работы явились нормативные, законодательные источники, научные статьи таких авторов: Стрелкова, Л.В., Федченко А.М., Пучило О.И., Воронин С.А. Статистические данные взятые с ФНС России, Министерство финансов Российской Федерации, Федеральная служба государственной статистики, Doing Business 2016 – Measuring Regulatory Quality and Efficiency – World Bank Group, Концепция Государственной Инновационной Политики Российской Федерации на 2015-2017 годы.

1.1 Понятие и особенности инвестиционной деятельности как объекта налогового регулирования

Инновация (от лат. innovatio - в направлении измерений) - это внедрённое новшества, обеспечивающие качественный рост эффективности процессов или продукции, востребованное рынком. Она является конечным результатом интеллектуальной деятельности человека, его фантазии, творческого процесса, открытий, изобретений и рационализации. Примером инновации прежде всего является внедрение на рынок продукции товаров и услуг с новым потребительскими свойствами или качественным повышением эффективности производственных систем.

Постепенное понятия "инновация" стало применяться для характеристики процессов обновление или диффузии и в других социальных сферах, в том числе в экономике.

Инновационная деятельность тесно связана с понятием инновационного процесса, представляющего процесс преобразования научного знания в инновации, т.е. последовательную цепь событий, в ходе которой инновация вызревает от идеи до конкретного продукта, технологий или услуги и распространяется при практическом использовании.

...

1.2 Содержание налоговой политики регулирования инновационной деятельности

Система стимулирования инновационной деятельности в современных условиях должна обеспечиваться комплексом мер, включающая адресную поддержку инновационной деятельности, создание благоприятного экономического климата, стимулирующего заинтересованность в инновациях и приток инвестиций, законодательную охрану прав интеллектуальной собственности.

Существует ряд прямых налоговых мер поддержки исследовательских работ и внедрение новации: уменьшение налогооблагаемой базы на сумму расходов на НИОКР, ускоренное амортизация оборудования, обновления ставки налога на имущество предприятий, занятых инновационной деятельности.

...

2.1 Анализ отечественной практики по применению налоговых методов повышения эффективности инновационной деятельности

Ситуация на мировом рынке высокотехнологичной продукции определяется высоким уровнем и положительной динамикой развития высокотехнологичных производств основных стран- экспортеров, которые, в свою очередь, стимулируют развитие смежных отраслей промышленности.

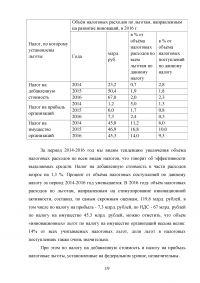

В рейтинге самых инновационных экономик по версии Bloomberg 2017 года Россия заняла 26-е место, но при этом потеряла сразу 14 позиций по сравнению с предыдущим годом, тем самым показав самое стремительное падение среди стран, входящих в рейтинг. Аналитики НИУ ВШЭ отмечают, что почти для 90% компаний в РФ инновационная активность даже на национальном уровне не является превалирующей бизнес-стратегией. По данным Организации Объединённых Наций Россия занимает 32 место в рейтинге стран мира по уровню расходов на НИОКР, однако в рейтинге глобальной конкурентоспособности страну опережают более сорока стран.

...

Таблица 1 – Индикаторы применяемости налоговых льгот, направленных на развитие инноваций

...

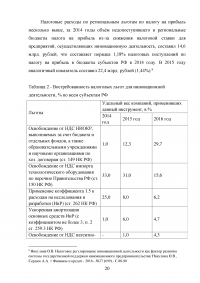

Таблица 2 - Востребованность налоговых льгот для инновационной деятельности, % по всем субъектам РФ

...

2.2 Анализ зарубежной практики налогового стимулирования инновационной деятельности и возможности её применения в Российской Федерации

На примере РФ опыт показывает, что не все меры налогового стимулирования, определенные Налоговым кодексом, направлены на ускорение процессов модернизации экономики, повышение привлекательности для инвесторов, активизацию инновационной деятельности предприятий (организаций). Пример ведущих зарубежных стран показывает, что наиболее эффективными механизмами налогового стимулирования является использование ускоренной амортизации для научно-исследовательского оборудования, налоговые скидки по расходам на инновационные разработки, налоговые льготы по затратам на приобретение зарубежных технологий, налоговая льгота на научно-исследовательские затраты.

...

Таблица 3 - Динамика государственных расходов на ИиР в зарубежных странах – мировых лидерах по объёму финансирования инноваций, млрд. долл. в год, в расчете по паритету покупательной способности национальных валют

...

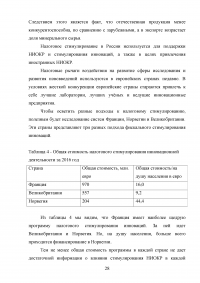

Таблица 4 - Общая стоимость налогового стимулирования инновационной деятельности

...

3 Проблемы налогового стимулирования инновационной деятельности РФ и разработка предложений по повышению их эффективности с целью совершенствования норм налогового законодательства

Начиная с 2012 года, когда В. Путин был избран на третий срок, Правительством РФ были сформулированы новые приоритеты инновационного развития. В частности, был принят указ «О Совете при Президенте Российской Федерации по модернизации экономики и инновационному развитию России», в соответствии с которым была осуществлена реструктуризация управления инновационным развитием РФ. Параллельно с этим произошли серьезные макроэкономические и геополитические трансформации, что оказало определенное воздействие и на развитие инновационной сферы.

...

ЗАКЛЮЧЕНИЕ

Формирование условий для спроса на инновационную продукцию для модернизации предопределяет важность налоговой системы в содействии инновационной активности. Также налоговая система не должна формировать препятствия для предложения инноваций - деятельности налогоплательщиков, направленной на внедрение в производственные процессы результатов научных исследований и опытно-конструкторских работ, приводящих к увеличению производительности труда. При этом целесообразно говорить не о новых налоговых льготах, а о корректировке механизма налогообложения, настройке налоговой системы с учетом современных вызовов, а также потребностей инновационных предприятий.

...