| Код | 372648 | ||

| Дата создания | 2018 | ||

| Страниц | 33 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 20 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Страхование – это особая сфера экономических (финансовых) отношений по совершению страховых операций и предоставлению страховых услуг. Основными субъектами этих отношений являются: страхователь и страховщик.

За последние годы страховой рынок в России прошел путь от «своей» массы и непрозрачной сферы деятельности до важнейшего сегмента экономики, о необходимости развития говорят на высоком уровне, так как данная отрасль реализует одну из важнейших потребностей человека-потребность в безопасности.

В современных условиях развитие страхового бизнеса становится одним из стратегических направлений социально-экономической политики государства, поскольку страховая отрасль вносит существенный вклад в экономический рост и признана обеспечить высокий уровень активности. Согласно Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 г., страхование должно способствовать формированию эффективной пенсионной системы совершенствованию управления рисками финансовых рынков, развитию малого и среднего бизнеса, защите прав страхователей. Вместе с тем сложная экономическая ситуация, падение фондовых рынков, неблагоприятный прогноз экспертов в отношении доходов, как населения, так и юридических лиц указывает на возможно слабый рост страховых премий.

Эффективное функционирование и поступательное развитие страховой системы во многом зависит от многообразия гармоничного взаимодействия субъектов страхового дела. Следует отметить, что в последние годы отмечено ускорение позиции страхования как неотъемлемого и значимого звена финансовой системы, но остро встаёт проблема повышения эффективности страхового бизнеса, что доказывает актуальность данной темы.

Цель курсовой работы – раскрыть сущность, проанализировать состояние и тенденции развития страхования в РФ.

Задачи исследования:

Объектом исследования выступает страховой рынок России.

Предмет исследования – формирование и развитие рынка страхования в современной экономике.

Методологической основой разработок, представленных в работе является микро и макроэкономическая теория страхования.

В качестве основного метода исследования используется функциональный анализ.

Теоретические исследования, содержащиеся в работе, также представляют практический интерес, поскольку концептуально определяют основополагающие моменты, от понимания и осмысления которых зависит проведение грамотной кредитной политики.

Теоретической основой для исследования стали научные труды отечественных ученых-экономистов, посвященные проблемам развития страхового дела.

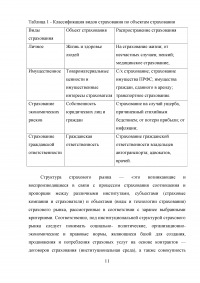

1.1 Понятие и классификация страхования

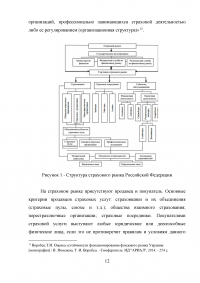

Современная рыночная экономика представляет собой сложнейший организм, состоящий из огромного количества разнообразных производственных, коммерческих, финансовых и информационных структур, взаимодействующих на фоне разветвленной системы правовых норм бизнеса, и объединяемых единым понятием - рынок. Страхование представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижении результативности страховых операций, происходит на страховом рынке.

...

Таблица 1 - Классификация видов страхования по объектам страхования

...

1.2 Функции и роль страхования в системе финансовых отношений

Страховой рынок - сегмент финансового рынка, на котором формируется спрос и предложение на страховые услуги и соответствующие им финансовые потоки, которыми в той или иной степени пользуются население и нефинансовые компании, банки и государственные органы. Всеобщность страхования определяет непосредственную связь страхового рынка с финансами компаний и населением, банковской системой и государственным бюджетом. Между страхователями и потребителями страховых услуг возникают устойчивые финансовые потоки. Они имеет страховой рынок с валютным рынком и ценных бумаг, банковской системой, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы. Проведение страховыми организациями своей деятельности связано с отчислениями в государственный и местные бюджеты, внебюджетные государственные фонды. Страховой рынок выполняет ряд взаимосвязанных функций компенсационную, накопительную, предупредительную и инвестиционную.

...

1.3. Этапы становления страхования в России

Страхование является необходимым элементом экономической и социальной систем общества. По своей сути страхование представляет собой создание целевых денежных фондов, предназначенных для защиты имущественных интересов физических и юридических лиц от случайных событий, которые влекут за собой материальный ущерб.

Глубокие политические и экономические изменения в России требуют развития эффективного страхового рынка. Это связано, прежде всего, с тем, что государственные, муниципальные предприятия и организации должны самостоятельно обеспечивать себе страховую защиту, так как финансовая помощь из различных государственных источников практически отсутствует. Также растут потребности в страховой защите граждан. Этими факторами и обусловлена необходимость развития российского страхового рынка.

...

2.1 Анализ страхового рынка в Российской Федерации

Одной из наиболее актуальных проблем гармоничного развития страховой отрасли в России является упадок общественной значимости страхования. Подобная тенденция выражается в устойчивом недоверии страховщикам, падении спроса на добровольные виды страхования, явной конфронтации широких слоев населения в отношении продающих подразделений страховых компаний. Очевидно, причины такого явления зародились в результате демонополизации государственной системы страхования и последствий экономического кризиса 1998 г.

К сожалению, в дальнейшем, несмотря на рыночные методы управления экономикой, создание условий для развития частной собственности, в том числе страхового бизнеса, и как следствие, новых конкурентных возможностей, антагонизм в отношениях между страховщиками и страхователями только усиливался.

...

2.2 Перспективы развития страхового рынка России

Одним из стратегических направлений социально-экономической политики государства выступает активизация страхового бизнеса, которая способствует развитию страховых компаний как института институциональных инвесторов, стимулирует передачу части ответственности государства за финансовую защиту интересов экономических агентов страховщикам.

С учетом сложившейся ситуации на рынке страховых услуг в России, связанной с реализацией социальных реформ в современном обществе можно выделить следующую систему мер по реализации социальной роли страхования как сферы предпринимательской деятельности.

...

ЗАКЛЮЧЕНИЕ

Страховые компании и их совокупная страховая деятельность является необходимой частью любой экономической системы. Её важность заключается в предоставлении возможностей снижения финансовых и иных рисков в случае рисковой ситуации. Услуги страхования стимулируют малое и среднее предпринимательство на идейный «толчок», застрахованный риск, в случае свершения которого, предприятие не остаётся полным банкротом, а продолжает инновационную деятельность. Всё это положительно сказывается на расширение экономического потенциала страны.

В современных условиях существенно изменяется представление о значимости страховых компаний в российской экономике. Постепенно они становятся ее необходимым и полноценным элементом: растут масштабы страхового бизнеса, страховые организации становятся полноправными участниками финансовых рынков. В то же время возросшее значение страховых компаний, специфика деятельности, перспективы возникновения иностранных конкурентов приводят к тому, что одной из наиболее актуальных становится проблема конкурентоспособности. Важным способом ее повышения является изменение деятельности страховых компаний. Согласно российскому законодательству, наряду с основной деятельностью страховые компании могут осуществлять также инвестиционные операции.

...