| Код | 359549 | ||

| Дата создания | 2013 | ||

| Страниц | 84 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 32 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Современный период ужесточения конкурентной борьбы в различных сферах деятельности, постоянных изменений в существующей системе налогообложения характеризуется наличием высоких издержек ведения бизнеса на предприятиях в РФ. Именно это подталкивает предприятия на создание учетной политики, направленной на точный учет доходов и расходов, налоговое планирование и возможное снижение налоговой нагрузки.

Услуги общественного питания относятся к одному из видов предпринимательской деятельности, связанной с удовлетворением потребностей потребителей в питании и проведении досуга. В современных экономических условиях хозяйственная деятельность каждого субъекта общественного питания является предметом внимания многих участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечивать выживаемость в современных условиях, необходимо, прежде всего, уметь реально оценивать хозяйственную деятельность, как своего предприятия, так и существующих потенциальных конкурентов. Анализом хозяйственной деятельности, налоговой нагрузки называется научно разработанная система методов и приемов, посредством которых изучается экономика предприятия, выявляются резервы на основе учетных и отчетных данных.

Актуальность данной темы состоит в том, что в современных условиях неотъемлемой частью бизнеса, видом финансово-управленческой деятельности является налоговое планирование и оптимизации налоговых платежей налогоплательщика. Таким образом, выбранная тема курсовой работы, заключающаяся в анализе налоговой нагрузки компании в настоящее, время является актуальной темой настоящего времени.

Объектом исследования являются российские компании, которые несут ту, или иную налоговую нагрузку и конкретное предприятие ООО «Бакинская Жемчужина», ведущего ресторанный бизнес.

Предмет исследования системы налоговой нагрузки, налогового планирования, оптимизации налогообложения, применяемой российскими компаниями.

Цель курсовой работы – исследование теоретических вопросов налоговой нагрузки российских компаний. Кроме того, курсовая работа имеет целью:

Для достижения указанной цели в курсовой работе решаются следующие исследовательские задачи:

В процессе написания отчетной работы изучена вторая часть налогового Кодекса РФ, а также специальная литература, посвященная вопросам оптимизации налогообложения и организации налогового учета на предприятии.

Курсовая работа построена традиционным образом и состоит из введения, трех глав и заключения.

В первой главе исследованы теоретические вопросы налогообложения организаций общественного питания.

Во второй главе дана характеристика исследуемого предприятия общественного питания ООО «Бакинская Жемчужина», анализ порядка исчисления и уплаты налогов ресторана.

В третьей главе исследованы перспективы развития налогообложения организаций общественного питания в современной налоговой системе.

1.1 Сущность и особенности налогообложения организаций общественного питания

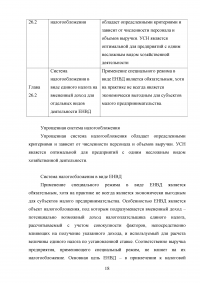

Услуги общественного питания относятся к одному из видов предпринимательской деятельности, связанной с удовлетворением потребностей потребителей в питании и проведении досуга. Как предприятие общественного питания ресторан должен отвечать всем требованиям, предъявляемым законодательством к услугам, оказываемым предприятиями общественного питания. Основные требования, предъявляемые к таким предприятиям общественного питания, установлены в Постановлении Правительства Российской Федерации от 15 августа 1997г. N 1036 "Об утверждении Правил оказания услуг общественного питания" (в ред. от 21.05.2001).

В основе хозяйственной деятельности организаций общественного питания лежат процессы приобретения, хранения и реализации товаров, а также изготовление продукции собственного производства. Важной отличительной особенностью предприятий общественного питания является то, что они одновременно могут вести три вида деятельности, а именно:

...

1.2 Виды налогов, уплачиваемых организациями общественного питания

Услуги общественного питания - это услуги по изготовлению кулинарной продукции и (или) кондитерских изделий, созданию условий для потребления и (или) реализации готовой кулинарной продукции, кондитерских изделий и (или) покупных товаров, а также по проведению досуга.

К услугам общественного питания не относятся производство и реализация алкогольной продукции (спирта питьевого, водки, ликероводочных изделий, коньяка, вина и иной пищевой продукции с объемной долей этилового спирта более 1,5%, за исключением виноматериалов) и пива. Иначе говоря, если налогоплательщик реализует изготовленную им алкогольную продукцию, то он не подлежит переводу на ЕНВД.

...

Таблица 1 - Налоги, от уплаты которых освобождаются организации, уплачивающие ЕНВД

...

1.3 Нормативное регулирование налогообложения организаций общественного питания

Нормативное регулирование налогообложения организаций питания обеспечивает Налоговый Кодекс. Рассмотрим законодательную базу перечисленных специальных режимы налогообложения - это главы Налогового кодекса РФ в табл.2.

...

Таблица 2 - Упрощенные налоговые режимы, применяемые в РФ

...

2.1 Краткая характеристика финансово-экономической деятельности и особенности формирования налоговой базы ресторана «Бакинская Жемчужина»

Общество с ограниченной ответственностью «Бакинская Жемчужина» соз¬дано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», главой 4 части 1 Гражданского Кодекса РФ и по органи¬зационно-правовой форме является обществом с ограниченной ответственно¬стью с общедолевой формой собственности.

Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства РФ. Общество имеет расчетный счет, круглую печать со своим наименованием, штампы, бланки.

Основными задачами предприятия ООО «Бакинская Жемчужина» является:

...

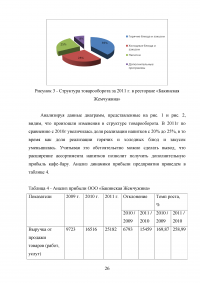

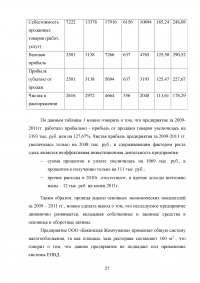

Таблица 3 - Структура численности работников ООО «Бакинская Жемчужина»

Таблица 4 - Анализ прибыли ООО «Бакинская Жемчужина»

...

2.2 Анализ порядка исчисления и уплаты налогов ресторана «Бакинская Жемчужина»

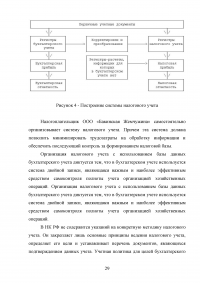

Требование налогового законодательства о ведении налогового учета для подтверждения налоговой базы по налогу на прибыль неизбежно ставит перед специалистами финансовой службы ООО «Бакинская Жемчужина» задачу практической реализации данного положения. Налоговый кодекс Российской Федерации закрепляет лишь основные принципы ведения учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных.

Схематично организация налогового учета на предприятии представлена на рис. 4.

...

Таблица 5 - Налог на прибыль ООО «Бакинская Жемчужина» за полугодие 2012 г

...

2.3 Оценка налоговой нагрузки ресторана «Бакинская Жемчужина»

Рассчитаем налоговую нагрузку ООО «Бакинская Жемчужина» по двум методикам.

Методика 1

Общепринятой методикой определения налогового бремени на организации является порядок расчета, разработанный Минфином России, согласно которому уровень налоговой нагрузки представляет собой отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации:

...

Таблица 6 - Структура налоговых издержек ООО «Бакинская Жемчужина» (руб.)

...

Таблица 7 - Анализ налоговой нагрузки ООО «Бакинская Жемчужина» (тыс. руб.)

...

3.2 Оптимизация налогообложения организаций общественного питания

В настоящее время в России не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Вместо него применяются следующие термины: "налоговая нагрузка", "налоговое бремя", "совокупное налоговое изъятие", "налоговый пресс". Эти понятия, по сути, являются синонимичными словосочетаниями, имеющими сходные по смыслу значения, но различные оттенки лексического толкования.

Для целей данной работы используется термин "налоговая нагрузка", под которым понимается обобщенная количественная и качественная характеристика влияния обязательных платежей в бюджетную систему Российской Федерации на финансовое положение предприятия-налогоплательщика.

...

ЗАКЛЮЧЕНИЕ

По данным Министерства финансов, налоговая нагрузка в России является одной из низких по сравнению с другими странами. Она составляет 31% ВВП, а без учета нефтегазовых доходов - 24%. Соответственно, реальная фискальная нагрузка с учетом таможенных и прочих сборов приближается к 40%. Эту точку зрения поддерживает и глава Минэкономразвития Э.С. Набиуллина. По ее словам, однако, действующие налоговые ставки близки к критическим значениям.

Оптимальные значения показателей налоговой нагрузки предприятия общественного питания, применяющего ОСН приведены в Приложении Д.

...

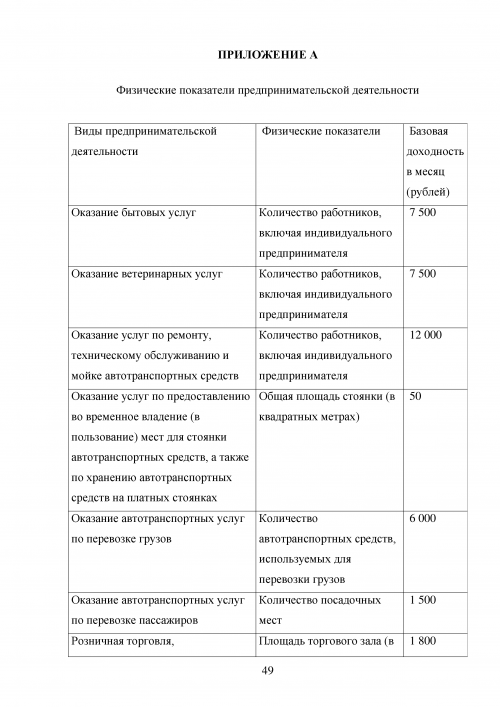

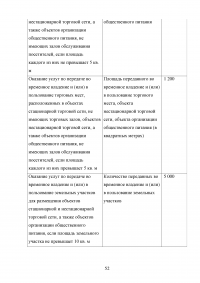

ПРИЛОЖЕНИЕ А

Физические показатели предпринимательской деятельности

...

ПРИЛОЖЕНИЕ Б

Упрощенные налоговые режимы, применяемые в РФ

...

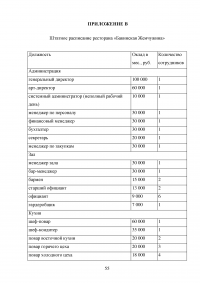

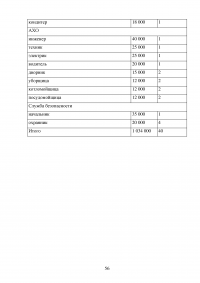

ПРИЛОЖЕНИЕ В

Штатное расписание ресторана «Бакинская Жемчужина»

...

ПРИЛОЖЕНИЕ Г

Положение

Об учетной политике организации

...

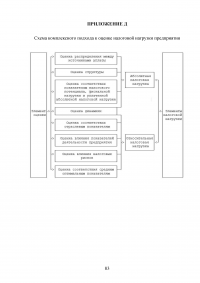

ПРИЛОЖЕНИЕ Д

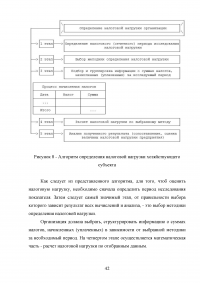

Схема комплексного подхода к оценке налоговой нагрузки предприятия

...

ПРИЛОЖЕНИЕ Е

Оптимальные значения показателей налоговой нагрузки предприятия общественного питания, применяющего ОСН

...

Нормативно-правовые материалы

Специальная литература