| Код | 323138 | ||||

| Дата создания | 2013 | ||||

| Страниц | 72 ( 14 шрифт, полуторный интервал ) | ||||

| Источников | 44 | ||||

|

Файлы

|

|||||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||||

Перед нашей страной стоит неотложная задача выхода на траекторию экономического роста, осуществить которую, как показал исторический опыт, невозможно без включения социального фактора производства, то есть человека, работника, с его способностями и потребностями. Социальная сфера должна инициировать экономический рост, а развитая система социального страхования позволяет решить часть этой проблемы, в частности.

Одним из путей решения задачи повышения эффективности системы государственного социального страхования Правительство Российской Федерации увидело во введении с 1 января 2001 года единого социального налога, объединяющего страховые взносы в государственные социальные внебюджетные фонды.

Все работодатели, производящие выплаты наемным работникам, в соответствии с Налоговым кодексом являются плательщиками едино¬го социального налога, который зачисляется в государственные вне-бюджетные фонды — Пенсионный фонд России, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальные).

Единый социальный налог (далее ЕСН) — федеральный налог в Российской Федерации, зачисляемый в Федеральный бюджет и государственные внебюджетные фонды — Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации — и предназначенный для сбора средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь [37, с. 15].

С 2010 года ЕСН отменён, вместо него нынешние плательщики налога уплачивают страховые взносы в ПФР, ФСС, федеральный и территориальные ФОМСы, согласно закону № 212-ФЗ от 24.07.2009. Ставки отчислений с 1 января 2010 года не изменены, а с 1 января 2011 года будут увеличены ставки отчислений в Пенсионный фонд.

В процессе своей деятельности практически каждый бухгалтер сталкивается с проблемой правильного учета расчетов. При этом часто возникают вопросы: какими нормативными документами, затрагивающими вопросы учета данного вида расчетов, необходимо руководствоваться в настоящее время, каким образом определять налогооблагаемую базу и т.д.

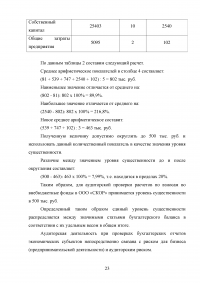

Так как ЕСН представляет собой значительную часть расходов организации, то стремление оптимизировать этот элемент затрат объяснимо. Вместе с тем, пытаясь уменьшить расходы по ЕСН, организации рискуют получить проблемы с налоговыми органами, а разница между суммой уплаченного налога на прибыль и "сэкономленного" ЕСН невелика. Именно актуальностью проблемы организации аудиторской проверки правильности исчисления и уплаты взносов во внебюджетные фонды (ЕСН) в связи с изменениями в законодательстве и обусловлен выбор темы данной работы.

Цель работы заключается в том, чтобы рассмотреть основы проведения аудиторской проверки исчисления и уплаты взносов во внебюджетные фонды согласно требований законодательства на современном этапе.

В соответствии с поставленной целью в работе поставлены и будут решены следующие задачи:

Объектом при написании данной работы является учет расчетов с внебюджетными фондами в ООО «СКОР».

Предметом исследования является оценка соответствия современного состояния учета расчетов с внебюджетными фондами в исследуемой организации требованиям нормативных документов.

Теоретическую и методологическую основу работы составляют нормативно-правовые законодательные документы, регулирующие аудит начисления и уплаты взносов во внебюджетные фонды, а также учебные пособия и материалы периодической печати.

В процессе написания работы были использованы: статистико-экономический, монографический метод и метод сравнения.

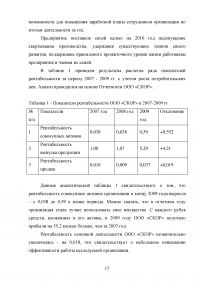

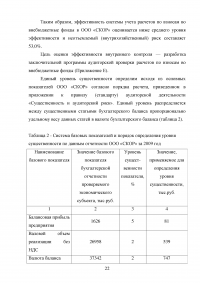

Данная работа выполнена на основании данных годовых отчетов ООО «СКОР» за 2007-2009 годы, бухгалтерского учета по счету 69 «Расчеты по социальному страхованию и обеспечению».

1.1 Понятие, сущность и нормативное регулирование аудита расчетов с внебюджетными фондами

Действующая система социального страхования и обеспечения включает в себя формирование соответствующих внебюджетных фондов (Пенсионного фонда РФ, Фонда социального страхова¬ния РФ, Федерального и территориальных фондов обязательно¬го медицинского страхования), обеспечивающих их функциони¬рование и финансирование гарантированных социальных выплат. Для этого хозяйствующие субъекты осуществляют обязательные платежи в виде единого социального налога в соответствии с гла¬вой 24 Налогового кодекса РФ, а также сборов по обязательному страхованию от несчастных случаев на производстве согласно со¬ответствующему Федеральному закону «Об обязательном соци¬альном страховании от несчастных случаев на производстве и про-фессиональных заболеваний» от 24.07.98 № 125-ФЗ и страховых взносов по обязательному пенсионному страхованию в соответ¬ствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.01 № 167-ФЗ

...

1.2 Краткая организационно-экономическая характеристика ООО «СКОР»

Общество с ограниченной ответственностью «СКОР» создано в 2003 году. Основным видом деятельности ООО «СКОР» является организация постоянно действующей выставки по архитектуре и градостроительству, организация и проведение конкурсов и тендеров на проектирование и строительство объектов в г. Москвы и Московской области, информационное обеспечение проектных и строительных организаций г. Москвы и Центрального региона России.

...

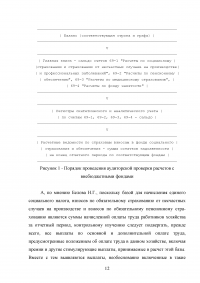

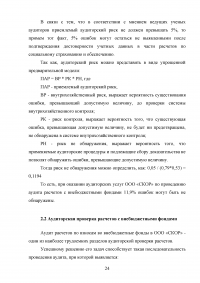

2.2 Аудиторская проверка расчетов с внебюджетными фондами

Аудит расчетов по взносам во внебюджетные фонды в ООО «СКОР» - один из наиболее трудоемких разделов аудиторской проверки расчетов.

Успешному решению его задач способствует такая последовательность проведения аудита, при которой выявляется:

...

2.3.1 Письменная информация руководству ООО «СКОР» по результатам аудита расчетов с внебюджетными фондами

В соответствии с разработанными общим планом и программой аудита мной с 17.01.2010 г. по 18.01.2010 г. был проведен аудит расчетов с внебюджетными фондами в ООО «СКОР» за период с 01.01.2009 г. по 01.01.2010 г.

На момент проведения работ ответственными лицами за ведение финансово-хозяйственной деятельности являлись:

...

3.1 Характеристика изменений в законодательстве о едином социальном налоге

Как указывалось, выше, с 1 января 2002 года в соответствии с Федеральным законом от 31.12.2001 N 198-ФЗ в Налоговый кодекс РФ был введен единый социальный налог (далее ЕСН), заменивший отчисления во внебюджетные фонды. Этот шаг привел к упорядочению начислений, перечислений и администрирования, а также сокращению бюджетных средств на содержание этого аппарата. Введение ЕСН начало процесс вывода зарплат "из тени" и увеличило поступления ЕСН по сравнению с отчислениями в фонды во многом благодаря уменьшению объема изъятий от ФОТ.

...

ЗАКЛЮЧЕНИЕ

Организация расчетов в организациях невозможна без учета расчетов с внебюджетными фондами по платежам, которые занимают существенный удельный вес в структуре расчетов хозяйств. Поэтому проведение аудита на данном участке расчетов в настоящее время является очень актуальным, так как правильная организация бухгалтерского учета расчетов с внебюджетными фондами во многом обеспечивает устойчивость оборачиваемости средств организаций, укрепление договорной и финансовой дисциплины и улучшение финансового состояния и т.д.

Единый социальный налог (взнос) исчисляется и уплачивается организацией отдельно в федеральный бюджет и каждый фонд (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации) и определяется как соответствующая процентная доля налоговой базы.

...