| Код | 322149 | ||

| Дата создания | 2013 | ||

| Страниц | 57 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 32 | ||

| Изображений | 7 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

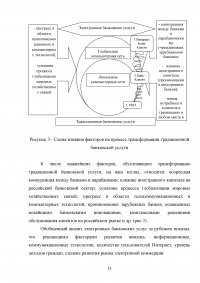

Сегодня любой банк во всем мире выполняет три основные функции: сбор денежных средств, их перемещение, и кредитование ими. Сбор денежных средств сам по себе стоит банку денег, на перемещении средств уже можно зарабатывать, но, все же, основной бизнес банка - это, конечно, предоставление кредитов. К сожалению, в России кредитование как предприятий, так и населения - в современных условиях занятие очень ненадежное, и пока не позволяет ориентироваться на него, как на основную сферу получения доходов банком. С помощью организации систем электронных расчетов вполне возможно построить банковские продукты, которые даже в условиях сегодняшней России, позволят зарабатывать деньги, соединяя воедино все три банковские функции: собирая дешевые ресурсы большого числа небогатых клиентов, контролируя передвижение денег по циклу банковский счет - клиент - магазин - банковский счет, и кредитуя предприятия и торговые структуры, связанные с этой клиентурой. Это одна из немногих сегодня реальных возможностей для банков зарабатывать деньги.

Актуальность темы достаточно очевидна, так как все чаще и чаще в нашей жизни мы сталкиваемся с электронными расчетами, и все чаще и чаще современные инструменты денежного обращения начинают вытеснять на некоторых рынках своих предшественников - наличные и безналичные деньги. Причины этого процесса достаточно очевидны, так как те средства денежного обращения, которые мы имеем сейчас, отнюдь не являются идеальными и поэтому идет их непрерывное совершенствование. В какой-то момент накопленные усовершенствования приводят к смене инструментов. К тому же за последние 5-6 лет в нашу жизнь со стремительной скоростью ворвался Internet вместе со своими принципами общения, бизнеса и, что естественно, своими, принципиально новыми инструментами электронных расчетов.

При современном уровне развития науки и техники, информатизации различных областей жизни в современном обществе, появилось множество новых технических возможностей проведения денежных расчетов и взаимозачетов без использования денег так таковых. Коммерческие банки в современных условиях, просто обязаны идти в ногу со временем, и предоставлять клиентам усовершенствованные банковские услуги, связанные с применением электронных систем расчетов.

Предметом исследования данной работы являются электронные банковские услуги, как высокотехнологичные банковские продукты и как средство получения доходов коммерческим банком.

Цель данной работы - на основе материалов учебников банковского дела, современной публицистики, рассмотреть системы электронных расчетов в банковских услугах, проанализировать работу таких систем на основе имеющегося опыта работы российских банков, современного законодательства и технологической оснащенности современных коммерческих банков, определить возможные перспективы развития этих систем.

В данной работе освещены аспекты систем электронных расчетов в современном коммерческом банке с точки зрения:

1.1 Виды и особенности электронных банковских услуг

Исследование теоретических основ электронных банковских услуг потребовало обобщить разнообразные подходы к понятию банковской услуги. Единого мнения к пониманию данного термина не сложилось в силу одностороннего подхода к рассмотрению сущности понятия «банковская услуга» различными направлениями экономической мысли: производственного, функционального, институционального, семантического, правового, маркетингового подходов.

Анализ различных подходов к многогранному понятию «услуга» показал, что разные школы рассматривают этот термин, выделяя ту или иную грань: движение стоимости; отношения, возникающие по поводу передачи стоимости; действия банка; полезность услуги.

Опираясь на системный подход, мы пришли к выводу, что банковская услуга - это совокупность отношений банка по поводу удовлетворения потребностей клиента в банковских продуктах. Понятия «банковский продукт» и «банковская услу¬га» выражают отношения, возникающие между банком и потребителем его продуктов с разных сторон: продукт отражает отношения с точки зрения производства его произ¬водителем, а услуга - с позиции степени удовлетворения потребностей в нем потребителем.

...

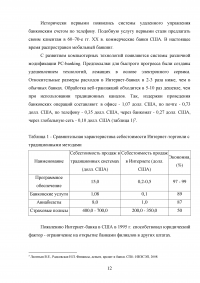

Таблица 1 - Сравнительная характеристика себестоимости Интернет-торговли с традиционными методами

...

1.2 Электронные банковские услуги на современном уровне

Развитие электронных банковских услуг в РФ определяется в целом экономическим положением страны и его регионов. Тенденции в развитии регионов страны остаются стабильными, что можно объяснить выходом из экономического кризиса 1998 г., усилением позиции России на мировых рынках, повышением доходов населения.

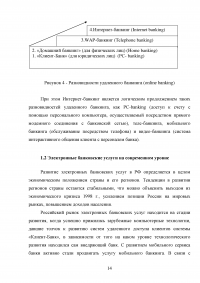

Российский рынок электронных банковских услуг находится на стадии развития, когда успешно прижились зарубежные компьютерные технологии, давшие толчок к развитию систем удаленного доступа клиентов системы «Клиент-Банк», в зависимости от того на каком уровне технологического развития находился сам внедряющий банк. С развитием мобильного сервиса банки активно стали продвигать услугу мобильного банкинга. В связи с переходом к мировым интегрированным технологическим системам Интернет внедряется на базе уже существующих приложений, система Интернет - банкинга, имеющая ряд полезных преимуществ по сравнению с предыдущими системами. Какую систему удаленного доступа банк будет внедрять, зависит от технологических и финансовых возможностей банка.

...

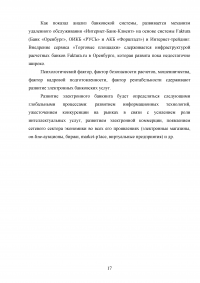

Таблица 2 – Тарифы российских банков системы «Интернет-Банк-Клиент» для физических лиц (в рублях)

...

Таблица 3 – Тарифы российских банков системы «Интернет-Банк-Клиент» для юридических лиц (в рублях)

...

1.3 Проблемы и особенности законодательной базы электронных банковских услуг

На начальной стадии этапа бурного развития руководство надзорного блока Банка России заявило о необходимости осуществления систематизированного регулирования интернет-банкинга. Речь шла о надзоре в области функционирования специализированных процессинговых и клиринговых центров, обслуживающих банки по вопросам услуг электронного банкинга, и о надзоре за фирмами, разрабатывающими автоматизированные банковские системы или предоставляющими доступ кредитным организациям в Интернет.

...

2.1 Оценка привлекательности электронных банковских расчетов

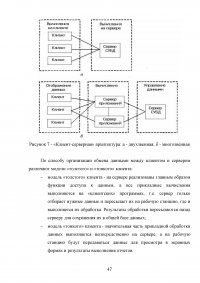

С внедрением банками систем класса «Клиент-Банк» процесс осуществления операций юридических лиц с банковским счетом значительно упростился: бухгалтер предприятия, имеющего персональный компьютер с модемом, получил возможность работать с банковским счетом, не покидая стен своего кабинета. Все, что для этого нужно, установить специальную программу и получить в банке дискеты с цифровыми подписями. (В некоторых банках обслуживание по системе «Клиент-Банк» предусматривает установку в компьютер клиента специального шифрующего блока. Роль носителя цифровых подписей в этом случае выполняют не дискеты, а специальные криптографические карты.)

...

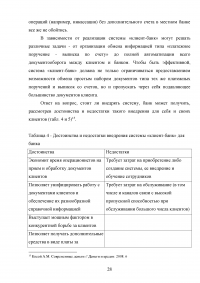

Таблица 4 - Достоинства и недостатки внедрения системы «клиент-банк» для банка

...

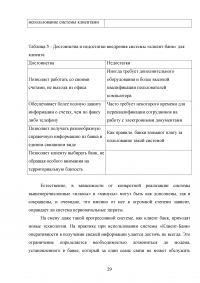

Таблица 5 - Достоинства и недостатки внедрения системы «клиент-банк» для клиента

...

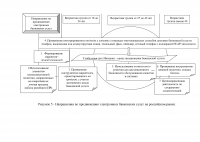

2.2 Обеспечение эффективности электронных банковских услуг в России

1. Принцип единства информационного пространства

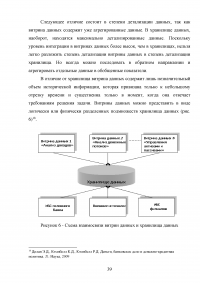

Следующей особенностью ИБС является единая информационная база. В современных условиях для ведения единой информационной базы используются различного рода системы управления базами данных (СУБД). СУБД имеют специальные механизмы контроля целостности данных (триггеры, внешние ключи и т.д.), отличающиеся простотой и высокой надежностью. В подавляющем большинстве это системы управления реляционными БД.

Базу данных принято называть единой, если однотипные по смыслу данные хранятся единообразно в одном месте. Например, данные о физических лицах хранятся в одних и тех же таблицах и в кредитном модуле, и в модуле обслуживания физических лиц,

...

ЗАКЛЮЧЕНИЕ

Итак, каковы же преимущества внедрения российских банков на рынок телекоммуникационных финансовых услуг?

Эти преимущества можно разделить на две группы: «имиджевые», способствующие поддержанию солидной репутации банка, и «реально доходные», увеличивающие количество клиентов и денежный оборот банка.

Внедрение в Интернет дает значительное «паблисити» банку. Тесно взаимодействуя с иностранными партнерами, российские банкиры поняли, что визитная карточка крупной фирмы без указания адреса информационного узла Интернет за границей давно стала «несолидной».

Начав свою работу на электронном рынке раньше других, банк приобретает значительный опыт в информационных технологиях и, в дальнейшем, будет считаться наиболее авторитетным и влиятельным на других электронных рынках.

...