| Код | 292390 | ||

| Дата создания | 2016 | ||

| Страниц | 51 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 7 | ||

| Оригинальность | 63.4 % | Antiplagiat [ проверено 19.09.2019 ] | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Одна из важнейших задач любой организации – с максимальной отдачей использовать имеющиеся в ее распоряжении ресурсы. Для этого необходимо знать все о наличии таких ресурсов. Поэтому в середине XX века развитие рыночной экономики выявило необходимость дополнения бухгалтерского учета управленческим. Управленческий учет является неотъемлемой частью управления организацией в рыночной экономике. Таким образом, управленческий учет выполняет задачи оперативного управления результатами финансово-хозяйственной деятельности, тем самым, обеспечивая само ее существование на рынке. В ходе процесса управления реализуется стратегия функционирования и развития организации, полученные результаты сверяются с заданными целями, отклонения анализируются, принимаются соответствующие решения по устранению недостатков.

Целью данного курсового проекта является изучение важных вопросов по ведению бухгалтерского управленческого учета в организации, приобретение практических навыков применения бухгалтерского учета для управленческих решений.

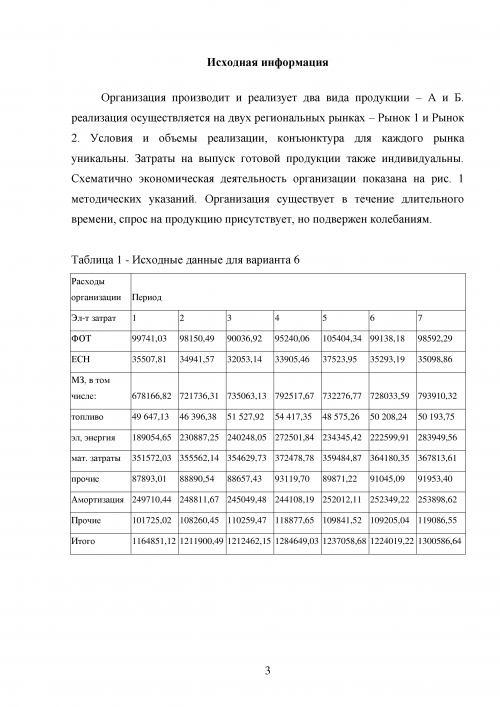

Исходная информация

Организация производит и реализует два вида продукции – А и Б. реализация осуществляется на двух региональных рынках – Рынок 1 и Рынок 2. Условия и объемы реализации, конъюнктура для каждого рынка уникальны. Затраты на выпуск готовой продукции также индивидуальны. Схематично экономическая деятельность организации показана на рис. 1 методических указаний. Организация существует в течение длительного времени, спрос на продукцию присутствует, но подвержен колебаниям.

...

Таблица 1 - Исходные данные

...

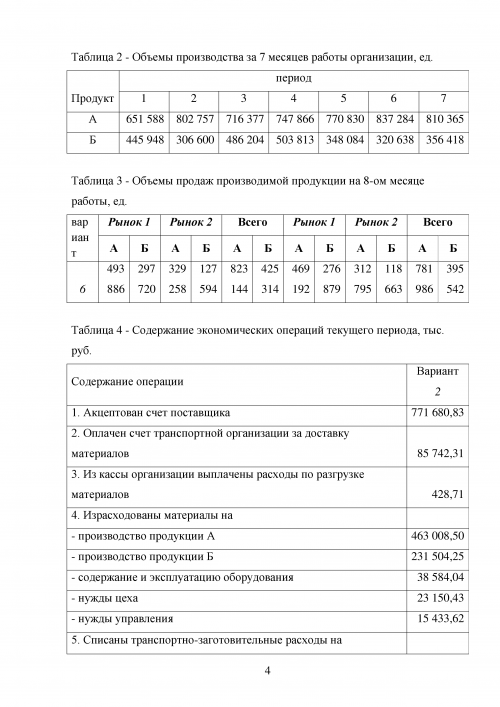

Таблица 2 - Объемы производства за 7 месяцев работы организации, ед.

...

Таблица 3 - Объемы продаж производимой продукции на 8-ом месяце работы, ед.

...

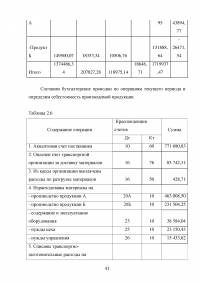

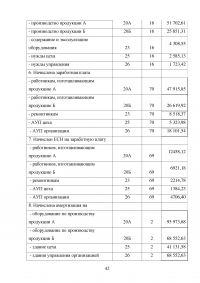

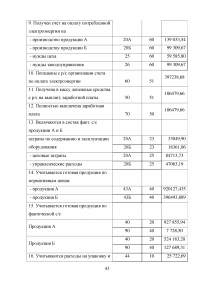

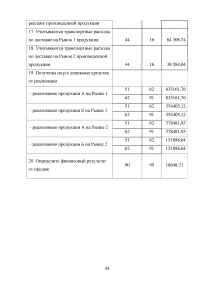

Таблица 4 - Содержание экономических операций текущего периода, тыс. руб.

...

Таблица 5 - Цена реализации за ед. продукции в разрезе рынков сбыта, руб.

...

Таблица 6

...

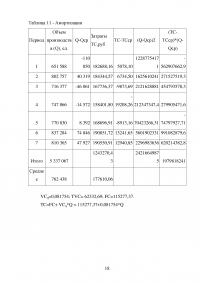

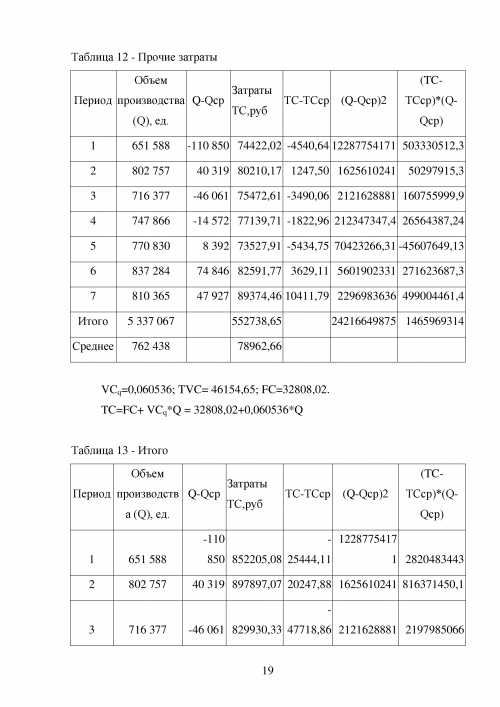

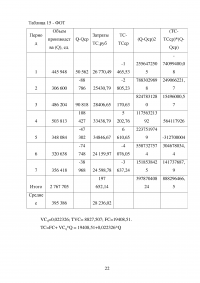

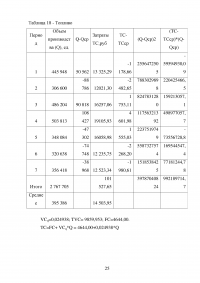

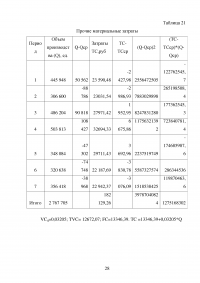

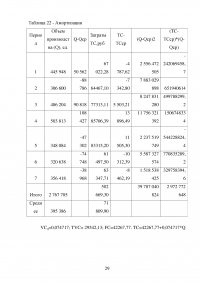

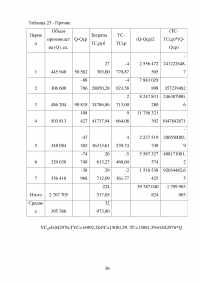

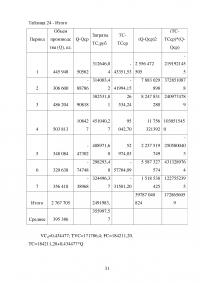

1 Разработка стандартных показателей затрат организации

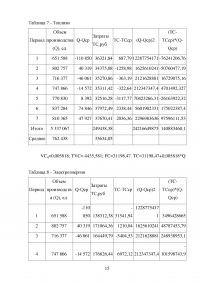

В управленческом учете для нахождения стандартных показателей затрат наибольшее распространение получили три метода:

1. метод максимальной и минимальной точек (метод мини-макси);

2. графический метод;

3. статистический метод.

Метод максимальной и минимальной точек. Из совокупности данных об объемах производства и соответствующих им затратах выбирается два периода – с минимальным и максимальным объемами производства. Это позволяет сформировать четыре показателя: максимальный уровень объема производства и соответствующего ему уровня затрат, минимальный уровень объема производства и соответствующего ему уровня затрат.

...

2 Определение себестоимости производимой продукции и финансовых результатов от реализации в отчетном периоде

Рассмотрим основные особенности формирования системы управленческого учета организации.

Формирование и списание транспортно-заготовительных затрат организации можно осуществлять двумя способами: по фактической себестоимости; по учетной цене. Выбранный способ учета стоимости материалов закрепляется в учетной политике организации.

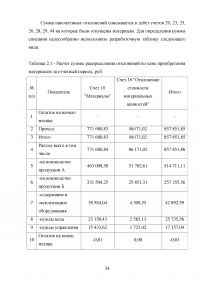

Учет материалов по учетным ценам организуют с использованием счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей". Учетные цены материально-производственных запасов устанавливаются самостоятельно, как правило, на основе контрактных цен на поставку или исходя из фактической себестоимости материалов по данным предыдущего месяца.

...

Таблица 2.1 - Расчет суммы распределения отклонений по цене приобретения материалов за отчетный период, руб.

...

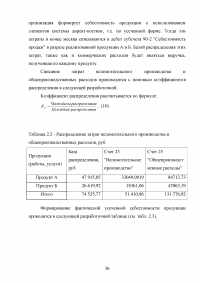

Таблица 2.2 - Распределение затрат вспомогательного производства и общепроизводственных расходов, руб.

...

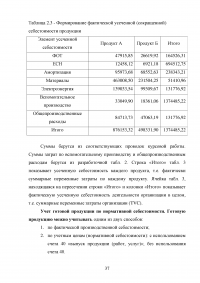

Таблица 2.3 - Формирование фактической усеченной (сокращенной) себестоимости продукции

...

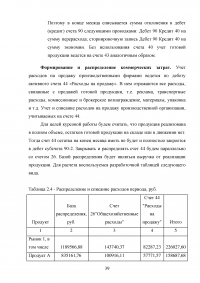

Таблица 2.4 - Распределение и списание расходов периода, руб.

...

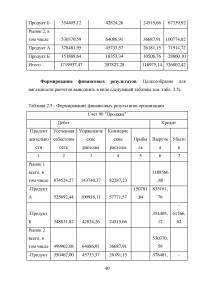

Таблица 2.5 - Формирование финансовых результатов организации

...

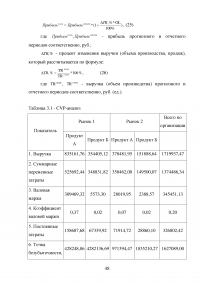

3 Проведение анализа «Затраты-объем-прибыль»

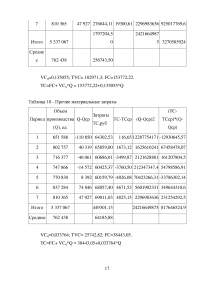

Анализ «затраты – объем – прибыль» (CVP маржинальный анализ) основывается на механизме поведения затрат в зависимости от объемов производства. Основой анализа является дифференцирование доходов и затрат по объему производства. CVP-анализ проводится в несколько этапов.

1. Определяется объем выручки (TR), полученной или планируемой к получению организацией в отчетном (плановом) периоде. Для этого можно воспользоваться формой отчетности № 2 «Отчет о прибылях и убытках» строка 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)», плановой, аналитической информацией или определить ее расчетным путем:

...

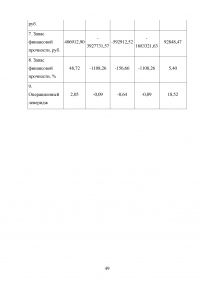

Таблица 3.1 - CVP-анализ

...

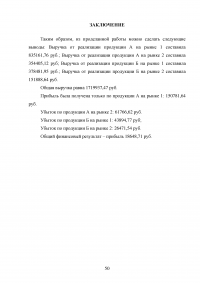

ЗАКЛЮЧЕНИЕ

Таким образом, из проделанной работы можно сделать следующие выводы: Выручка от реализации продукции А на рынке 1 составила 835161,76 руб.;

...