| Код | 286699 | ||

| Дата создания | 2014 | ||

| Страниц | 32 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 10 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Современный этап развития банковской системы России характеризуется все возрастающей конкуренцией на рынке розничного банковского бизнеса. Активная работа коммерческих банков в области кредитования является непременным условием успешной конкуренции этих учреждений, ведет к росту производства, увеличению занятости, повышению платежеспособности участников экономических отношений. При этом речь идет не только о совершенствовании техники кредитования, но и о разработке и внедрении новых способов снижения кредитных рисков.

Процесс кредитования связан с действиями многочисленных и многообразных факторов риска, способных повлечь за собой непогашение ссуды в установленный срок. Поэтому предоставление ссуд банком заемщику обуславливает изучение платежеспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой их непогашение.

Методика оценки платежеспособности несёт очень важную роль в деятельности коммерческого банка, так как она позволяет выявить кредитный риск банка, надёжность предполагаемого заёмщика и соответственно получит ли коммерческий банк прибыль от проведённой операции. В связи с этим возникает потребность в нахождении наилучшего метода определения платежеспособности заемщика.

Цели и задачи анализа платежеспособности заключаются в определении: способности заемщика своевременно и в полном объеме погасить задолженность по ссуде; степени риска, который банк готов взять на себя; размера кредита, который может быть предоставлен в данных обстоятельствах; условий предоставления кредита. Все это обусловливает необходимость оценки банком не только платежеспособности клиента на определенную дату, но и прогноза его финансовой устойчивости на перспективу. Объективная оценка финансовой устойчивости заемщика и учет возможных рисков по кредитным операциям позволяют банку объективно управлять кредитными ресурсами и получать прибыль.

Существует множество методик оценки качества заемщиков, методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения кредита. Применяемые в настоящее время и рекомендуемые способы оценки платежеспособности заемщика опираются, главным образом, на анализ его деятельности в предшествующем периоде и ориентированы, в основном, на решении расчетных задач. При всем значении таких оценок, они не могут исчерпывающе характеризовать платежеспособность потенциального заемщика в будущем.

Целью курсовой работы является финансовая оценка платежеспособности клиента банка. Для достижения поставленной цели в курсовой работе поставлены и решены следующие задачи:

Объектом исследования является платежеспособность потенциальных клиентов банка. Предмет исследования – показатели платежеспособности клиента банка Ивановского ОСБ №8639.

В ходе обработки, изучения и анализа накопленных материалов был использован комплекс методов экономических исследований. На разных этапах работы применялись аналитический, графический, экономико-статистический, абстрактно-логический, сравнительный методы исследования.

1.1 Понятие платежеспособности и кредитоспособности заемщика

Понятие «платежеспособность» является одним из наиболее используемых в практике экономических отношений. Оценка платежеспособности оказывает значительное влияние на принятие различных экономических решений.

Под платежеспособностью понимается такое финансовое состояние заемщика, которое дает уверенность в эффективном использовании заемных средств, способности и готовности заемщика возвратить кредит в соответствии с условиями кредитного соглашения [8, c.3].

Понятие платежеспособности клиента взаимосвязано с понятием его кредитоспособности.

Под кредитоспособностью ссудозаемщика понимается его способность погасить долговые обязательства перед коммерческим банком по ссуде и процентам по ней в полном объеме и в срок, предусмотренный кредитным договором.

...

1.2 Методики определения платежеспособности клиента банка

В процессе управления кредитным риском коммерческие банки используют совокупность критериев и показателей, рассмотрение и анализ которых позволяют сделать вывод об уровне платежеспособности заемщика. Конкретный набор показателей, характеризующих деятельность предприятия в разных банках, неодинаков и видоизменяется в процессе развития кредитных отношений.

По нашему мнению, критерии и показатели оценки платежеспо-собности заемщика во многом определяются экономическими особен-ностями развития общества. Формирование товарно-денежных отно¬шений, развитие предпринимательства и частного сектора, эволюция форм и видов кредита, государственная политика в области кредита выступают ключевыми факторами для поиска актуальных показате¬лей кредитоспособности. Уровень развития банковского дела и сло¬жившаяся культура кредитования также накладывают своеобразный отпечаток на процесс анализа кредитоспособности. Критерии, кото¬рые в настоящее время свидетельствуют о платежеспособности пред¬приятия, завтра могут не приниматься во внимание. Сегодняшний тип заемщика, пользующийся уважением и расположением банковского общества, завтра может перестать считаться таковым.

...

2.1 Общая характеристика Ивановского ОСБ №8639

Ивановское ОСБ №8639 Акционерного Коммерческого Сберегательного банка создан на основании решения собрания акционеров от 22.03.1991 года и приказа Сбербанка России от 28.03.1991 №8. ОСБ №8639 (далее ОСБ или банк) является филиалом Сбербанка России. Административно ОСБ подчиняется Северному банку СБ РФ (территориальный банк). Банк имеет 23 дополнительных офисов по обслуживанию юридических лиц в ивановском ГОСБ и 48 внутренних, структурных подразделений (сберкасс, касс вне кассового узла) по обслуживанию физических лиц по городу Иваново и области.

...

2.2 Оценка финансового состояния и показателей платежеспособности клиента Ивановского ОСБ №8639

Разумная задокументированная кредитная политика банка является основополагающей для правильного управления кредитным риском.

Но также следует иметь виду, что при кредитовании юридических лиц следует обращать внимание на такие важные моменты: услуга банка, которая предоставляется в кратчайшие сроки, при минимуме оформляемых бумаг со стороны клиента имеет больший успех даже при высокой процентной ставке. Поэтому банк должен использовать любую возможность для упрощения и ускорения оформления банками кредитов для юридических лиц.

...

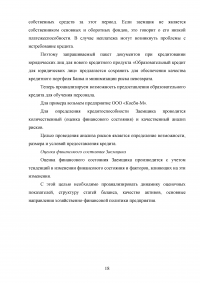

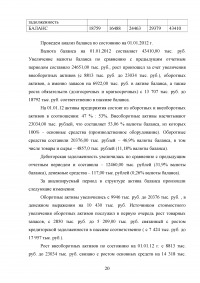

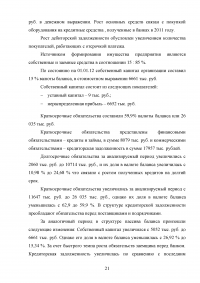

Таблица 1 - Основные показатели актива баланса (тыс. руб.)

...

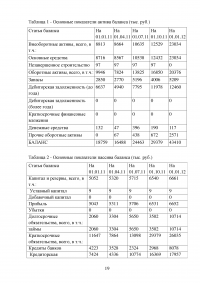

Таблица 2 - Основные показатели пассива баланса (тыс. руб.)

...

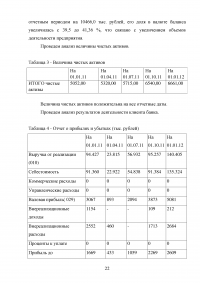

Таблица 3 - Величина чистых активов

...

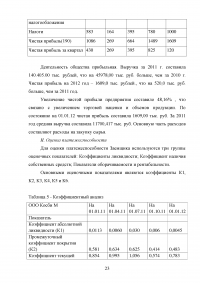

Таблица 4 - Отчет о прибылях и убытках (тыс. рублей)

...

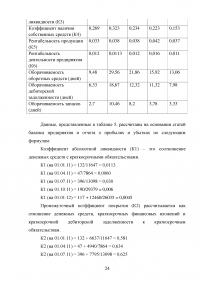

Таблица 5 - Коэффициентный анализ

...

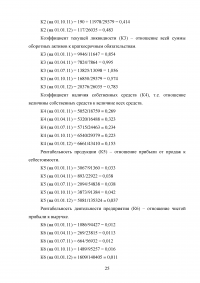

Таблица 6 - Определение класса кредитоспособности

...

ЗАКЛЮЧЕНИЕ

Финансовый анализ деятельности клиента должен осуществляться банком постоянно, начиная с первого этапа – подготовки к заключению договора на обслуживание клиента. Особенно глубоким должен быть анализ платежеспособности при заключении кредитных договоров. Это позволит предотвратить неоправданные с точки зрения денежного обращения и народного хозяйства кредитные вложения, их структурные сдвиги, обеспечить своевременный и полный возврат ссуд, что имеет большое значение для повышения эффективности использования материальных и денежных ресурсов. Процесс кредитования связан с действиями многочисленных и многообразных факторов риска, способных повлечь за собой непогашение ссуды в установленный срок. Поэтому предоставление ссуд банк обуславливает изучением платёжеспособности, т.е. изучением факторов, которые могут повлечь за собой их непогашение. Цели и задачи анализа платежеспособности заключаются в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде, степень риска, который банк готов взять на себя; размер кредита, который может быть предоставлен в данных обстоятельствах и, наконец, условий его предоставления.

...