| Код | 277615 | ||

| Дата создания | 2014 | ||

| Страниц | 44 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 25 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В процессе хозяйственно-финансовой деятельности предприятия могут осуществлять отвлечение средств в виде долгосрочных инвестиций с целью получения дополнительного дохода - дивидендов, процентов и т.п. К финансовым вложениям относятся инвестиции в уставные капиталы других организаций и совместную деятельность, а также займы, предоставленные другим экономическим субъектам.

Финансово-инвестиционные операции обычно немногочисленны, но значительны по сумме отдельных сделок. Поэтому целесообразно каждую такую операцию (сделку) изучать и анализировать отдельно, привлекая необходимые документы (копии учредительных документов, выписки из реестра акционеров, сертификаты акций, векселя, договоры займа, депозитные договоры и др.) и регистры синтетического и аналитического учета по счету 58 «Финансовые вложения». На этом счете собирается информация о вложениях организации в ценные бумаги, уставные (складочные) капиталы других организаций, предоставленные другим организациям займы и другие виды вложений.

Учитывая исключительную важность этой отрасли для развития и стабилизации российской экономики, рынок ценных бумаг на сегодняшний день рассматривается как область интенсивного контроля и регулирования со стороны государственных органов. Одной из форм контроля и выступает аудит, основной целью которого является получение подтверждения законности деятельности экономического субъекта за проверяемый период.

Таким образом, актуальность данной темы состоит в том, что в процессе хозяйственно-финансовой деятельности предприятия могут осуществлять отвлечение средств в виде долгосрочных инвестиций с целью получения дополнительного дохода, в связи, с чем и появляется необходимость аудиторской проверки долгосрочных инвестиций.

Цель работы - изучение сущности и методики аудиторской проверки долгосрочных инвестиций.

Для раскрытия поставленной цели, необходимо решить ряд задач, список которых выглядит следующим образом:

Объектом исследования данной курсовой работы является Общество с ограниченной ответственностью «Арикон».

Предметом исследования данной работы являются активы предприятия, выступающие в роли долгосрочных инвестиций.

Информационной базой для выполнения данной работы послужила законодательная и нормативная база, книги и учебные пособия, затрагивающие вопросы бухгалтерского учета, налогообложения и аудита долгосрочных инвестиций и операций с ценными бумагами, периодические издания.

1.1 Аудит операций по долгосрочным инвестициям

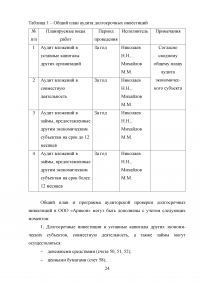

Порядок составления программы аудита определен Правилом (стандартом) аудиторской деятельности (ПСАД) N 3 "Планирование аудита". Программа аудиторской проверки определяет характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. По сути дела, программа аудита предусматривает сбор всей необходимой информации для составления обоснованного и объективного заключения о проверяемом субъекте. Программа содержит инструкции для аудитора, выполняющего проверку, а также выступает средством контроля и проверки надлежащего выполнения работ. В соответствии с п. 11 Стандарта аудитор в процессе подготовки программы аудита обязан принимать во внимание существующие риски, а также требуемый уровень уверенности, который должен быть обеспечен при проведении проверки по существу, временные рамки проведения тестов средств контроля, помощь, которую предполагается получить от аудируемого лица, а также привлечение других аудиторов или экспертов

...

1.2 Проверка расчетов по налогам и сборам в части операций по долгосрочным инвестициям

Важнейший этап аудита - это проверка расчетов по налогам и сборам в части операций по долгосрочным инвестициям.

Аудит расчетов по налогам и сборам осуществляется в соответствии с требованиями следующих нормативно-законодательных документов:

Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденное Приказом Минфина России от 19.11.2002 N 114н;

Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденные Постановлением Правительства РФ от 02.12.2000 N 914;

...

2.1 Характеристика ООО «Арикон»

Общество с ограниченной ответственностью «Фирма Арикон» зарегистрировано в Администрации Арского района п. Арск 27 июля 1992 года, свидетельство о регистрации № 231, ОГРН 1025900894348. Организационно-правовая форма - общество с ограниченной ответственностью. Участниками-учредителями общества являются физические лица.

Общество имеет гражданские права и исполняет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законодательством Российской Федерации.

...

3.1 Автоматизация учета долгосрочных инвестиций в ООО «Арикон»

Рассмотрим вопрос автоматизации учета долгосрочных инвестиций на примере внедрения системы «1С: Предприятие».

Автоматическое формирование проводок по бухгалтерскому и налоговому учету по операциям с долгосрочными инвестициями по каждому Выгодоприобретателю. Для автоматизации бухгалтерского учета операций по доверительному управлению ООО «Арикон» считаю необходимым предложить специализированное отраслевое решение «Ортикон: Доверительное управление», предназначенное для совместного использования с программным продуктом «1С: Бухгалтерия 7.7», в котором реализована методология учета долгосрочных инвестиций.

...

3.2 Выбытие долгосрочных инвестиций

В ООО «Арикон» выбывают долгосрочные инвестиции в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.

При выбытии долгосрочных инвестиций, по которым определяется текущая рыночная стоимость, на дату выбытия она принимается на уровне, установленном при последней переоценке (п. 30 ПБУ 19/02).

...

ЗАКЛЮЧЕНИЕ

Проведение экономических реформ в России, осуществление финансово-хозяйственной деятельности на основе рыночных отношений привело к возрождению рынка ценных бумаг - важнейшего элемента финансовой системы любой развитой страны. Рынок ценных бумаг (или фондовый рынок) в российской системе финансовых отношений, несмотря на все кризисные явления, имеет большое значение, так как с его помощью привлекаются свободные денежные средства юридических и физических лиц и превращаются в реальные активы.

В процессе хозяйственно-финансовой деятельности предприятия могут осуществлять отвлечение средств в виде долгосрочных инвестиций с целью получения дополнительного дохода - дивидендов, процен¬тов и т.п. К финансовым вложениям относятся инвестиции в устав¬ные капиталы других организаций и совместную деятельность, а также займы, предоставленные другим экономическим субъектам.

...