| Код | 272120 | ||

| Дата создания | 2016 | ||

| Страниц | 55 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 32 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Современная рыночная экономика предполагает конкурентную борьбу между различными производителями. В этих условиях особое значение приобретает повышение эффективности управления организацией.

Одним из важнейших факторов повышения эффективности управления на любом предприятии, независимо от сферы его деятельности, является получение полной и достоверной информации о состоянии и движении основных средств, о рациональности их использования. В этой связи существенно возрастает роль анализа учета и движения основных средств на предприятии.

Вышесказанное определяет значение и актуальность данной темы курсовой работы в нынешней экономике.

Целью моей работы является исследование учета и анализа основных средств организации на конкретном примере.

Исходя из основной цели курсовой работы, определены следующие задачи:

Методологической и теоретической основой исследования послужили нормативно- правовые источники, а также научные труды таких отечественных и зарубежных ученых в области бухгалтерского учета и анализа хозяйственной деятельности предприятий, как Бабаев Ю.А., Горфинкель В.Я., Кондраков Н.П., Мизиковский Е.А., Ришар Ж., Савицкая Г. В., Соколов Я.В., Титов В.И., Хендриксен Э.С., Ван Бреда М.Ф и др.

Объектом исследования выступает Открытое акционерное общество «Вымпел- Коммуникации» (ОАО «ВымпелКом»).

Предметом исследования является совокупность теоретических, методических и практических вопросов, касающихся бухгалтерского учета и анализа основных средств.

В ходе исследования применялись общенаучные приемы экономического анализа, методы системного, сравнительного и факторного анализа, методы финансовых коэффициентов другие.

В первой главе данной работы нами были раскрыты теоретические основы учета и анализа основных средств организации. Была раскрыта экономическая сущность основных средств, дана их классификация, рассмотрена нормативно- правовая база их регулирования. А также рассмотрены основы ведения учета и анализа основных средств.

Во второй главе мы тщательно рассмотрели методологические основы анализа основных средств предприятия, их состояния, движения и эффективности использования. Нами была подробно изучена методика его проведения.

В рамках третьей главы нами были проанализировано конкретное предприятие. Дана краткая характеристика исследуемого предприятия – ОАО «ВымпелКом», проанализированы по данным бухгалтерской финансовой отчетности показатели хозяйственной деятельности, выявлены положительные и отрицательные моменты в деятельности предприятия. Подробно рассмотрен порядок ведения учета основных средств на предприятии, проведен анализ основных средств. Сделаны выводы и даны рекомендации по совершенствованию учета и анализа основных средств, а также по повышению эффективности их использования.

1.1 Экономическая сущность понятия «основные средства»

В хозяйственной деятельности любого предприятия важную роль играют основные средства, без которых невозможны процессы производства продукции, оказания услуг и выполнения работ. Основные средства характеризуют имущественное положение, технический, производственный и экономический потенциал организации. По их состоянию и использованию оценивают инвестиционную привлекательность предприятия.

Исследование научной литературы показывает, что сущность основных средств, как классического объекта бухгалтерского учета и анализа, хорошо известны, однако, по мнению многих авторов, не являются такими однозначными, как это может показаться на первый взгляд [11].

Так, в экономической литературе понятие «основные средства» часто смешивают с определениями «основные фонды», «основной капитал», на что указывает, в частности, Лесняк В.А. Но данные термины нельзя считать синонимами, так как это приводит к смещению понятий, подчеркивает Слабинская И.А. В системе бухгалтерского учета основные средства представляют собой часть имущества организации, участвующего в процессе производства длительное время в виде средств труда, сохраняя свою натуральную форму [23]. Они постепенно, по мере изнашивания, передают свою стоимость на вновь созданный продукт и возмещаются в выручке от продажи продукции (работ, услуг) через амортизационные отчисления.

...

1.2 Нормативно-правовое регулирование учета основных средств предприятия

Учет основных средств является одним из значимых участков бухгалтерского учета на любом предприятии. Поэтому необходимо уделить столь пристальное внимание вопросу нормативно- правового регулирования основных средств организации.

Ведение бухгалтерского учета основных средств осуществляется в соответствии с нормативными документами, имеющими разный статус. Так, в зависимости от назначения и статуса нормативно-правовые документы целесообразно представить в четырехуровневой системе.

...

1.3 Учет основных средств, их оценка и амортизация

В рамках бухгалтерского учета основными средствами (ОС) признается часть имущества, которая используется организациями на протяжении длительного времени (более 12 месяцев) в производственном цикле, при выполнении работ или оказании каких-либо услуг, а также с целью осуществления управленческой деятельности [4].

Согласно п. № 4 ПБУ 6/01, актив принимается к бухгалтерскому учету и относится к основным средствам, если единовременно присутствуют следующие характеристики:

...

1.4 Цели, задачи и информационное обеспечение анализа основных средств предприятия

Как говорилось ранее, полная и достоверная информация о состоянии и движении основных средств, эффективности их использования является основанием для принятия оптимальных управленческих решений. А получение такой информации возможно в ходе проведения подробного анализа основных средств предприятия.

Целью анализа основных средств является объективная оценка состояния основных средств и поиск резервов более эффективного их использования в организации.

Главные задачи анализа основных средств:

...

2.1 Анализ состава и структуры основных средств

Анализ основных средств предприятия, прежде всего, следует начинать с анализа их состава и структуры. Данные финансовой отчетности по основным средствам анализируются с помощью, так называемого, горизонтального и вертикального анализа. Проведение горизонтального и вертикального анализа целесообразно, только если имеются несколько исследуемых периодов. Тогда становиться возможным, проследить за динамикой изменения состава и структуры основных средств.

...

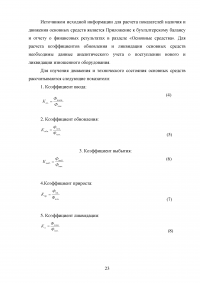

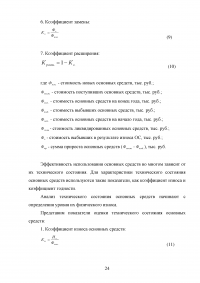

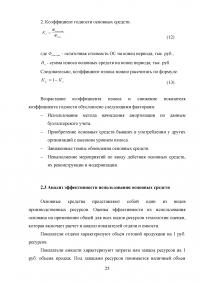

2.2 Анализ движения и технического состояния основных средств

Данные о состоянии и движении основных средств служат основным источником информации для оценки производственного потенциала организации.

...

Таблица 1 - Показатели движения и использования основных средств

...

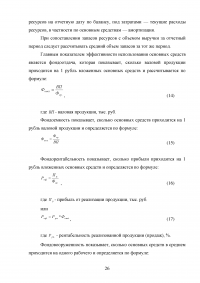

2.3 Анализ эффективности использования основных средств

Основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая включает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют объем готовой продукции на 1 руб. ресурсов.

...

2.4 Факторный анализ состояния и движения основных средств

Для разработки технологической политики организации необходим углубленный факторный анализ показателей эффективности использования основных средств, и в первую очередь фондоотдачи.

...

3.1 Организационно- экономическая характеристика исследуемого предприятия

Открытое Акционерное Общество «Вымпел- Коммуникации» (далее по тексту ОАО «ВымпелКом», «Общество» или «Компания») основано в 1993 году и на сегодняшний день входит в число крупнейших мировых интегрированных операторов связи.

Основным видом деятельности Открытого акционерного общества «Вымпел-Коммуникации» является предоставление услуг подвижной радиотелефонной связи, услуг связи по передаче данных, телематических услуг связи, услуг телефонной связи, услуг по предоставлению каналов связи, услуг связи для целей эфирного и кабельного вещания по Лицензиям.

...

Таблица 2 - Анализ состава и структуры актива бухгалтерского баланса ОАО «ВымпелКом»

...

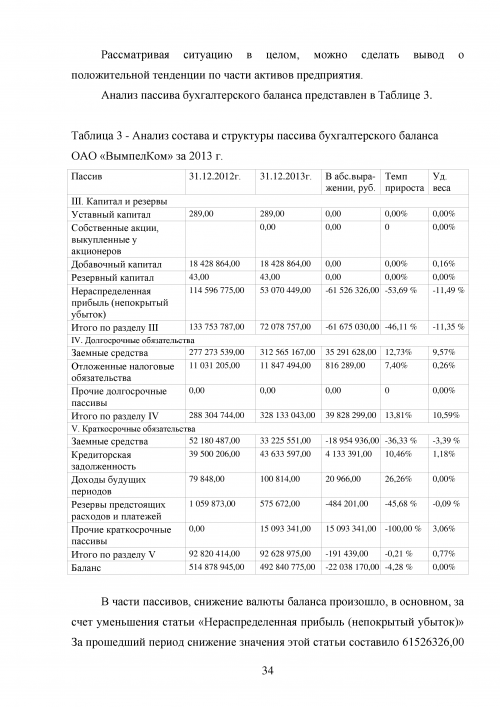

Таблица 3 - Анализ состава и структуры пассива бухгалтерского баланса ОАО «ВымпелКом»

...

3.2 Анализ учета основных средств в ОАО «ВымпелКом»

Согласно учетной политике исследуемого предприятии в 2013 году бухгалтерский учет осуществлялся в соответствии с Федеральным законом от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»; Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом министерства Финансов Российской Федерации (далее Минфин РФ) от 29.07.1998г. № 34н. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению, утвержденным приказом Минфина РФ от 31.10.2000г. № 94Н.

В течение года в бухгалтерском учете соблюдались основные принципы, предусмотренные Учетной политикой предприятия, такие как полнота, своевременность, осмотрительность, приоритет содержания перед формой, непротиворечивость, рациональность, непрерывность деятельности и постоянство.

...

3.3 Анализ движения и эффективности использования основных средств ОАО «ВымпелКом»

На основании методики расчета показателей движения основных средств, и их эффективности использования, которая была рассмотрена в предыдущей главе, рассчитаем и проанализируем основные показатели анализа основных средств.

...

Таблица 4 - Основные средства ОАО «ВымпелКом»

...

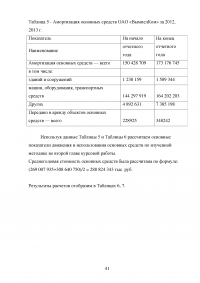

Таблица 5 - Амортизация основных средств ОАО «ВымпелКом»

...

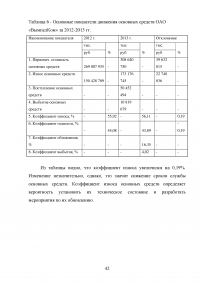

Таблица 6 - Основные показатели движения основных средств ОАО «ВымпелКом»

...

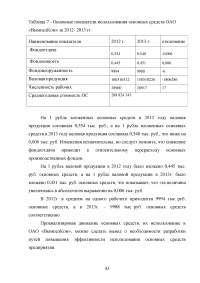

Таблица 7 - Основные показатели использования основных средств ОАО «ВымпелКом»

...

ЗАКЛЮЧЕНИЕ

С целью определения стратегии и тактики эксплуатации основных средств в современных условиях рынка организуется учет и анализ наличия (состава) и движения основных средств. Анализ структуры основных средств позволяет оценить их соотношение с точки зрения степени их использования в производственном процессе. От изменений структуры основных средств, их движения во многом зависит эффективность производства.

Движение основных средств предприятия связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств.

...

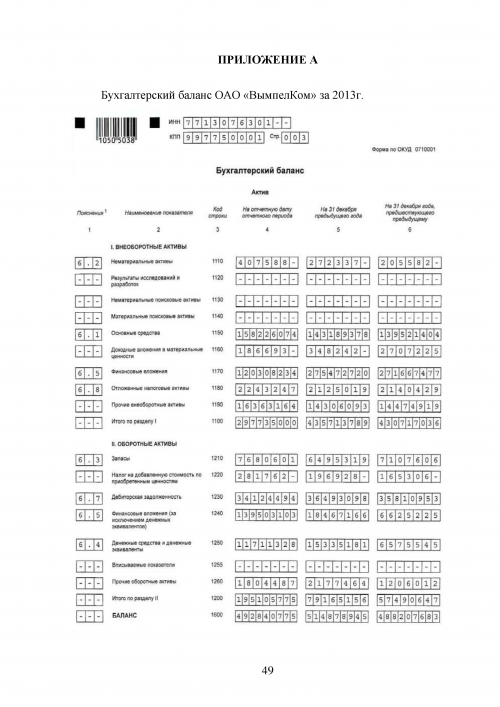

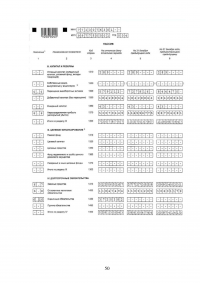

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс ОАО «ВымпелКом»

...

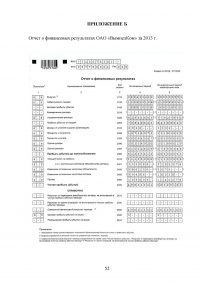

ПРИЛОЖЕНИЕ Б

Отчет о финансовых результатах ОАО «ВымпелКом»

...

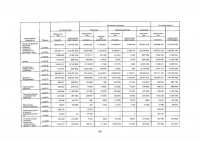

ПРИЛОЖЕНИЕ В

Наличие и движение основных средств ОАО «ВампелКом»

...