| Код | 266411 | ||

| Дата создания | 2014 | ||

| Страниц | 51 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 11 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Наличие товарно-денежных отношений в хозяйстве современной России предполагает использование таких стоимостных категории как «деньги», «капитал», «прибыль», «финансы», «кредит» и др. Они представляют собой теоретическое выражение определенных общественных отношений между людьми в процессе производства, распределения, обмена и потребления материальных благ. Финансы выступают объектом изучения финансовой науки, которая исследует закономерности развития общественных отношений, представленных в данной стоимостной категории. Объектом изучения финансовой науки являются как общегосударственные финансы, так и финансы отдельных хозяйствующих субъектов.

Главная проблема большинства предприятий, в т.ч. и предприятий АПК, состоит в неумении службы менеджмента управлять предприятием в соответствии с современными условиями. Работа финансистов и главных бухгалтеров предприятий крайне усложнилась. Они озабочены в основном «выживанием», а не решением стратегических вопросов. Даже опытные специалисты часто не осваиваются в новых условиях и допускают грубые ошибки, ведущие к ухудшению финансового состояния, а иногда и к банкротству.

Финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. Выделяют три основные стадии процесса общественного воспроизводства: производство, распределение и потребление. Формируются финансовые ресурсы за счет собственных и приравненных к ним средств (акционерный капитал, паевые взносы, прибыль, целевые поступления и т.д.); мобилизуемые на финансовом рынке ресурсы (кредиты долгосрочные и краткосрочные, средства, поступающие от операций с ценными бумагами и т.п.); средства поступающие в порядке перераспределения (бюджетные субсидии, субвенции и т.п.).

Цель данной работы - раскрыть и изучить вопросы, касающиеся анализа и управления денежными потока предприятия.

Объект исследования - процесс движения финансовых средств на ЗАО «Назаровское». Практическая значимость курсового проекта заключается в исследование методики управления финансами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации финансов предприятия и совершенствованию путей по их управлению.

1 Теоретические аспекты организации, анализа и управления денежными потоками предприятия

Можно выделить несколько значений понятия денежный поток (cash flow). На статическом уровне это количественное выражение денег, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени - “свободный резерв”. Для инвестора денежный поток - ожидаемый в будущем доход от инвестиций (с учетом дисконта). С точки зрения руководства предприятия, на динамическом уровне, денежный поток представляет собой план будущего движения денежных фондов предприятия во времени либо сводку данных об их движении в предшествующих периодах. В каждом случае денежный поток означает фактическое движение финансовых средств.

...

2.1 Местоположение и юридический статус ЗАО «Назаровское»

ЗАО «Назаровское» расположено в зоне степи левобережной части реки Енисей. Климат резко континентальный. Особенно неблагоприятно складываются температурные условия увлажнения на южных, юго-западных, юго-восточных и западных склонах холмов и увалов. Количество осадков недоступно из года в год, травянистый покров вследствие этого очень изреживается.

В отдельные годы от недостатка влаги бывают очень плохие урожаи. Максимальная температура в июле +43 С, минимальная в январе -42 С. Продолжительность безморозного периода в среднем 125 дней. Осенью первые заморозки наступают в конце августа, весной последние заморозки бывают в начале июня. По температурным данным в хозяйстве можно выращивать основные сельскохозяйственные культуры.

...

2.3 Оценка финансового состояния

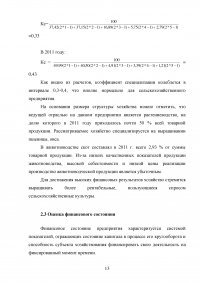

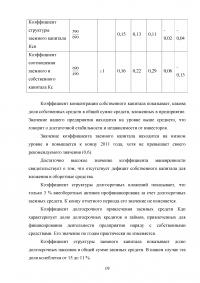

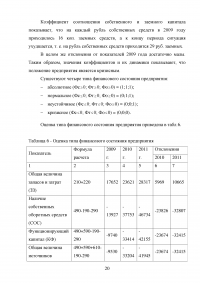

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия.

...

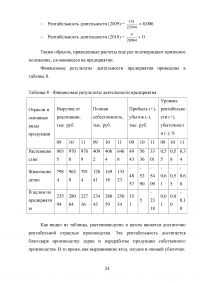

2.4 Финансовые результаты

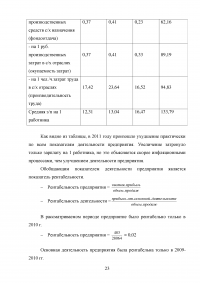

Уровень и экономическую эффективность производства отражают показатели отдачи ресурсов производства – выход продукции на единицу ресурсов ли расход ресурсов на единицу продукции. К основным показателям отдачи ресурсов производства относят: производительность труда и трудоемкость продукции, фондоотдачу и фондоемкость, продуктивность земли и скота, себестоимость единицы продукции.

Основные экономические показатели деятельности предприятия приведены в таблице 7.

...

3.1 Организация наличного денежного обращения на предприятии

Расчеты с предприятиями, а также между предприятиями и физическими лицами могут осуществляться путем наличных и безналичных расчетов. Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу, вести кассовую книгу по установленной форме и соблюдать требования, установленные Порядком ведения кассовых операций в РФ.

Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

...

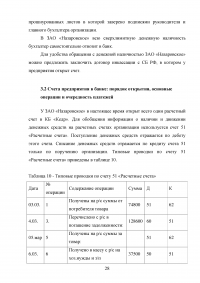

3.2 Счета предприятия в банке: порядок открытия, основные операции и очередность платежей

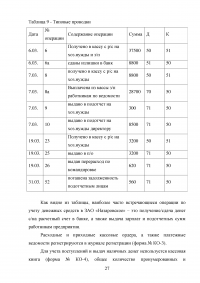

У ЗАО «Назаровское» в настоящее время открыт всего один расчетный счет в КБ «Кедр». Для обобщения информации о наличии и движении денежных средств на расчетных счетах организации используется счет 51 «Расчетные счета». Поступление денежных средств отражается по дебету этого счета. Списание денежных средств отражается по кредиту счета 51 только по поручению организации. Типовые проводки по счету 51 «Расчетные счета» приведены в таблице 10.

...

4.1 Организация расчетов с контрагентами

Для осуществления расчетных операций в безналичной форме предприятие осуществляет через банковские, кредитные и расчетные операции.

Безналичные расчеты осуществляются по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу товаров и расходных материалов.

К нетоварным операциям относят расчеты с коммунальными учреждениями, НИИ и т.п. Их учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами»

...

4.2 Анализ применяемых форм расчетов

Все безналичные расчеты ЗАО осуществляет платежными поручениями.

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов. Синтетический учет ведется в журнале-ордере №2, который состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету этого счета.

...

ЗАКЛЮЧЕНИЕ

Объектом исследования является ЗАО «Назаровское». Основным видом деятельности общества является производство сельхозпродукции. ЗАО «Назаровское» входит в 300 лучших хозяйств России.

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Роль эффективного управления денежными потоками предприятия определяется следующими основными положениями:

...