| Код | 265880 | ||

| Дата создания | 2015 | ||

| Страниц | 45 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 15 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

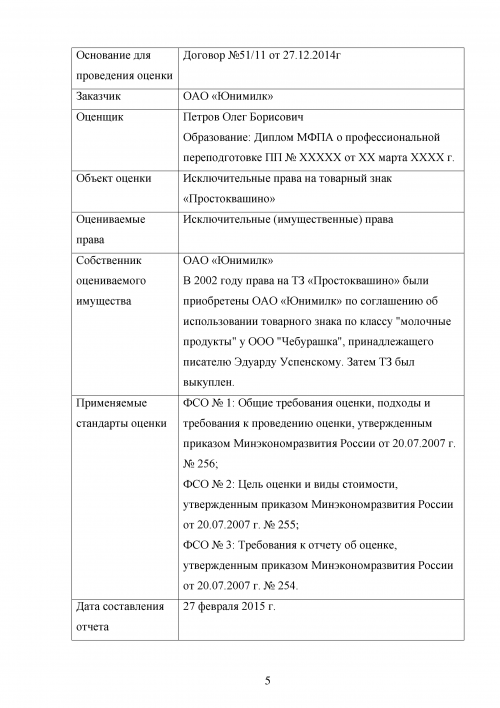

1.5 Допущения и ограничивающие условия

При проведении оценки Оценщиком использовались следующие допущения и ограничительные условия, которые являются неотъемлемой частью данного Отчета:

1. Настоящий Отчет достоверен лишь в полном объеме и лишь в указанных в нем целях.

2. Оценщик не несет ответственности за юридическое описание прав на оцениваемое имущество, достоверность которых принимается на основе представленных документов и со слов Заказчика. Оцениваемые права рассматриваются свободными от каких-либо претензий или ограничений, кроме претензий и ограничений, оговоренных в Отчете.

...

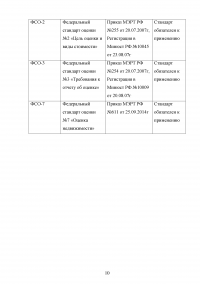

1.6 Используемые стандарты и обоснование их использования

Таблица 1.1 - Список используемых стандартов

...

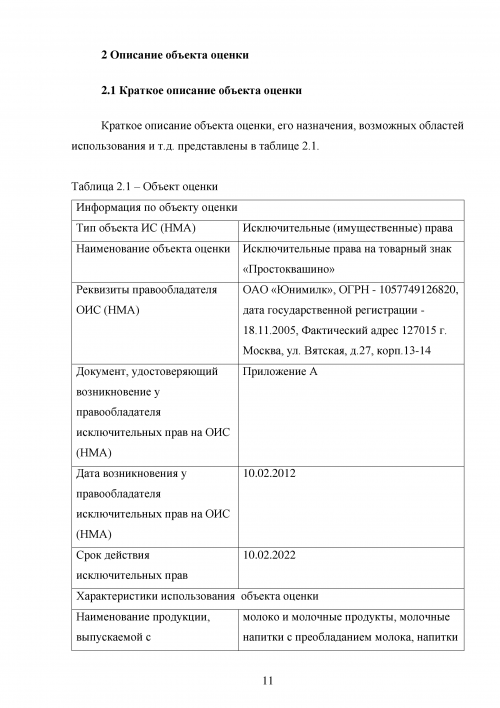

2.1 Краткое описание объекта оценки

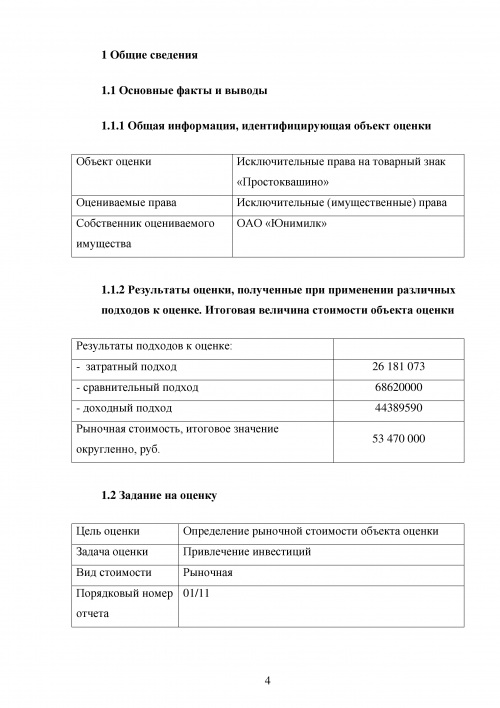

Краткое описание объекта оценки, его назначения, возможных областей использования и т.д. представлены в таблице 2.1.

Таблица 2.1 – Объект оценки

...

2.2 Обзор рынка молочной продукции

В связи с сложившийся политической ситуации, молочная продукция попала в список продукции, поставки которой запрещены в РФ из стран, применивших санкции к России. Добавим, что, по расчетам «Ведомостей» на основе данных ФТС импорт молочных продуктов составляет около 30%.

На российских прилавках в последние годы присутствуют готовая молочная продукция из таких стран, как Финляндия, Эстония, Франция, Германия, Литва, Польша и Дания. По объемам экспортируемого молока и сливок в Россию лидирует Финляндия, ее доля превышает половину российского импорта в натуральном выражении, на втором месте - Эстония, на третьем - Франция.

...

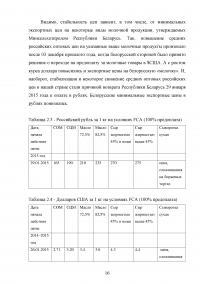

Таблица 2.2 - Средние оптовые цены на сухие молочные продукты

...

Таблица 2.3 - Российский рубль за 1 кг на условиях FCA (100% предоплата)

...

Таблица 2.4 - Долларов США за 1 кг на условиях FCA (100% предоплата)

...

Таблица 2.5 - Российский рубль за 1 кг на условиях FCA (100% предоплата)

...

3 Анализ наиболее эффективного использования

В соответствии со стандартами оценки перед определением стоимости объекта оценки, необходимо определить соответствие объекта его наиболее эффективному использованию. При совпадении текущего и наиболее эффективного использования дальнейшая оценка объекта производится в соответствии с его текущей функцией. В том случае, если при анализе будет выявлено несоответствие текущего использования наилучшему, дальнейшие расчеты необходимо провести с учетом наиболее эффективным использованием.

...

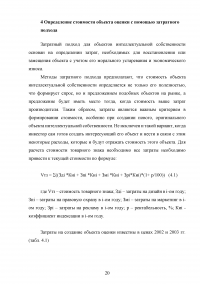

4 Определение стоимости объекта оценки с помощью затратного подхода

Затратный подход для объектов интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта с учетом его морального устаревания и экономического износа.

Методы затратного подхода предполагают, что стоимость объекта интеллектуальной собственности определяется не только его полезностью, что формирует спрос, но и предложением подобных объектов на рынке, а предложение будет иметь место тогда, когда стоимость выше затрат производителя.

...

Таблица 4.1 - Затраты на создание объекта оценки

...

Таблица 4.2 - Индекс изменения стоимости

...

Таблица 4.3 - Затраты на создание объекта оценки в текущих ценах

...

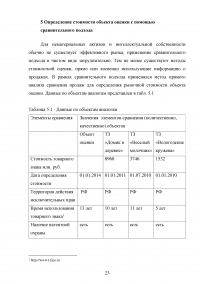

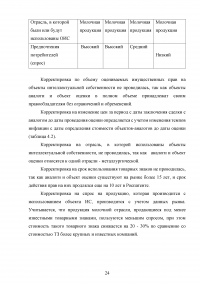

5 Определение стоимости объекта оценки с помощью сравнительного подхода

Для нематериальных активов и интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода применялся метод прямого анализа сравнения продаж для определения рыночной стоимости объекта оценки. Данные по объектам аналогам представлен в табл. 5.1

...

Таблица 5.1 - Данные по объектам аналогам

...

6 Определение стоимости объекта оценки с помощью доходного подхода

Основным подходом установления стоимости прав ИС считается доходный подход в широком понимании. Сравнительный и затратный подходы могут использоваться в качестве дополнения к доходному подходу. Использование доходного подхода осуществляется при условии возможности получения доходов (выгод) от использования интеллектуальной собственности.

...

Таблица 6.1 - Темпы прироста выручки, млн. руб.

...

Таблица 6.2 - Расходы, связанные с обеспечением товарного знака, млн. рублей

...

Таблица 6.3 - Факторы риска для оценки стоимости НМА и ИС

...

Таблица 6.4 - Расчет стоимости методом освобождения от роялти, млн. руб.

...

7 Согласование результатов оценки

Заключительным элементом аналитического исследования ценностных характеристик объекта оценки является сопоставление расчетных стоимостей, полученных при помощи использованных классических методов оценки.

Целью анализа и согласования результатов, полученных с помощью использованных подходов, является определение преимуществ и недостатков каждого из них, и тем самым, получение единой стоимостной оценки. При выведении итоговой величины рыночной стоимости объекта, было принято во внимание следующие факторы:

...

Таблица 7.1 - Взвешенный итог и определение рыночной стоимости товарного знака, млн. руб.

...

8 Итоговое заключение о стоимости объекта оценки

На основании имеющейся информации и данных, полученных в результате проведения настоящего анализа, с применением существующих методик, Оценщик определил итоговое значение рыночной стоимости объекта оценки.

...

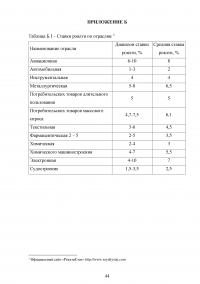

ПРИЛОЖЕНИЕ Б

Ставки роялти по отраслям

...