| Код | 263831 | ||

| Дата создания | 2016 | ||

| Страниц | 47 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 16 | ||

| Изображений | 6 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Большие изменения, произошедшие в политической и социально-экономической жизни современной России, внесли изменения во многие области деятельности и сферы управления. Одной из таких областей является внешнеэкономическая деятельность нашего государства, проводником которой является таможенное дело и таможенная политика. Они с начала экономических преобразований, приобретают качественно иное, более важное значение становясь регуляторами и средствами формирования новых экономических отношений и связей.

С переходом к рыночной экономике возникает и постепенно реализуется новая демократическая концепция таможенного дела, учитывающая прогрессивные явления и тенденции в развитии экономических отношений в стране и мировой цивилизованный таможенно-правовой опыт, и соответствующее ему российское таможенное законодательство.

Таможенное законодательство представляет собой один из наиболее обширных блоков в системе российского законодательства и включает в себя нормативные акты органов государственной власти различных уровней.

Конституцией Российской Федерации таможенное регулирование отнесено к ведению федеральных органов государственной власти , которое означает, что законодательство в таможенной сфере ограничивается в основном федеральным уровнем. Данная норма Конституции позволяет объединить единые для всех правила внешнеэкономической деятельности, единый порядок и условия перемещения товаров через таможенную границу, единство таможенных процедур.

Конституционные положения таможенного регулирования регламентируются в федеральных законах, основным из которых является Таможенный Кодекс Таможенного Союза (ТК ТС).

Согласно ТК ТС, таможенное дело в Таможенном союзе (ТС) составляет таможенная политика ТС, а также порядок и условия перемещения через таможенную границу ТС товаров и транспортных средств, взимания таможенных платежей, таможенный контроль и другие средства проведения таможенной политики в жизнь.

Одной из целей таможенной политики является обеспечение наиболее эффективного использования инструментов таможенного контроля.

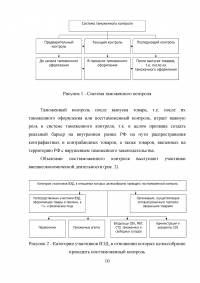

Преобразования, произошедшие в социально-экономическом строе страны, внесли изменения в таможенное дело, в частности, в таможенный контроль. Таможенный контроль стал развиваться в связи с увеличением объёма деятельности в таможенной сфере, товаро- и пассажирообмена, расширения внешнеэкономических связей России. В этих условиях важно обеспечение экономической безопасности, и ведущую роль здесь играет таможенный контроль. Сегодня можно выделить множество форм таможенного контроля: проверка документов и сведений; устный опрос; получение объяснений; наблюдение; досмотр, осмотр помещений и территорий; учет товаров; таможенная проверка и др.

Причем таможенная проверка может включать в себя все остальные формы контроля. Таможенные органы имеют право устраивать пост-проверки, то есть проверку товаров, которые уже попали под таможенную процедуру выпуска для внутреннего потребления. Такие посттаможенные проверки, как правило, базируются на методах аудита: используют идентичные процедуры проверки тех или иных предпосылок, а также систему управления рисками. Таким образом, информационное обеспечение играет неотъемлемую роль в части обеспечения проведения эффективного посттаможенного контроля.

Актуальность исследования подчеркивается в связи с увеличением оборота по импорту для России чрезвычайно важно создание условий, при которых деятельность по незаконному перемещению товаров через таможенную границу ТС и их дальнейшему обращению на территории РФ станет экономически нецелесообразной. Особенное внимание уделяется созданию системы непрерывного контроля в целях сокращения времени осуществления таможенных операций и, как следствие, формирования благоприятных условий для развития внешней торговли. Посттаможенные проверки - основной инструмент в достижении поставленных целей, а информационное обеспечение посттаможенного контроля – необходимая составляющая их проведения.

Таким образом, необходимость упрощения таможенных процедур, деление между задачами развития внешнеэкономических связей и обеспечения соблюдения мер их государственного регулирования накладывают определенные ограничения на использование традиционных путей подобного обеспечения, побуждают к поиску новых форм организации и методов контрольной деятельности таможенных органов.

Объектом исследования является посттаможенный контроль.

Предметом исследования является информационное обеспечение посттаможенного контроля, включая новые технологии, позволяющие проводить посттаможенный контроль товаров и транспортных средств.

Целью данной работы является исследование особенностей посттаможенного контроля, его информационного обеспечения.

Для достижения цели в работе поставлены следующие задачи:

1.1 Понятие и сущность посттаможенного контроля

Согласно подпункту 31 пункта 1 ст. 4 ТК ТС дано следующее определение таможенного контроля: «таможенный контроль – совокупность мер, осуществляемых таможенными органами, в том числе с использованием системы управления рисками, в целях обеспечения соблюдения таможенного законодательства таможенного союза и законодательства государств – членов таможенного союза».

В соответствии со ст. 94 ТК ТС при проведении таможенного контроля таможенные органы исходят из принципа выборочности и ограничиваются только теми формами таможенного контроля, которые являются достаточными для обеспечения соблюдения таможенного законодательства Таможенного союза и законодательства государств - членов Таможенного союза. При выборе форм и объектов таможенного контроля используется система управления рисками.

Согласно п. 2 ст. 95 ТК ТС таможенный контроль проводится должностными лицами таможенных органов в отношении:

...

1.2 Нормативно-правовые акты в области посттаможенного контроля

Нормативно-правовая база, закрепляющая основные положения о посттаможенном контроле и регламентирующая его проведение, может быть представлена списком следующих источников.

Во-первых, это Международная Конвенция по упрощению и гармонизации таможенных процедур Всемирной таможенной организации (Киотская Конвенция; в ред. 1999 г.), общий принцип которой гласит о содействии развитию внешней торговли без ущерба эффективности таможенного контроля (рис. 4).

...

1.3 Развитие таможенных органов Российской Федерации в рамках информационного обеспечения

В целях совершенствования структуры таможенных органов и на основании подпункта 6.1 Положения о Федеральной таможенной службе, утвержденного постановлением Правительства Российской Федерации от 26 июля 2006 г. № 459 (Собрание законодательства) 1 августа 2011 г. создано Центральное информационно-техническое таможенное управление (приказ ФТС России от 7 июля 2011 г. № 1420).

...

2.1 Понятие информационного обеспечения и его назначения

Информационное обеспечение – это информация, необходимая для управления экономическими процессами, содержащаяся в базах данных информационных систем.

Необходимо создание информационных условий функционирования системы, обеспечение необходимой информацией, включение в систему средств поиска, получения, хранения, накопления, передачи, обработки информации и организации банков данных.

Также к основным понятиям информационного обеспечения относятся понятия информации, информационных ресурсов и информационных систем.

...

2.2 Технология использования и организация посттаможенного контроля с учетом информационного обеспечения

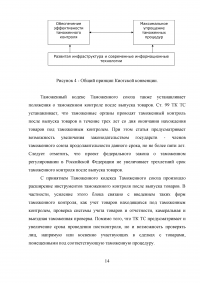

Таможенный контроль после выпуска товаров проводится исключительно в отношении рисковых поставок, основным принципом данной работы (контроля) является выборочность. В целом, концепция усиления и развития псттаможенного контроля призвана создать реальный барьер на внутреннем рынке РФ на пути распространения контрафактных и контрабандных товаров, а также товаров, ввезенных на территорию РФ с нарушением таможенного законодательства. В последние годы понятие таможенный контроль после выпуска товаров вышло за рамки обыденного представления: проведение проверок - выявление нарушений законодательства.

...

2.3 Пример информационного обеспечения при форме посттаможенного контроля

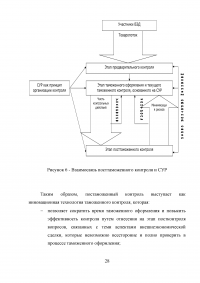

Ярким примером информационного обеспечения при посттаможенном контроле выступает его взаимосвязь с системой управления рисками.

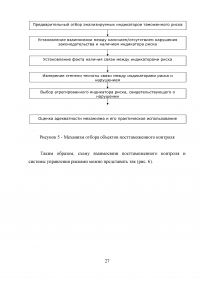

Механизм отбора объектов посттаможенного контроля базируется на принципах корреляционного анализа (рис. 5).

...

3.1 Проблемные вопросы и направления их совершенствования

Развитие таможенного контроля после выпуска товаров является стратегическим направлением развития таможенного дела в РФ и обусловлено необходимостью:

...

ЗАКЛЮЧЕНИЕ

Развитие таможенного контроля после выпуска товаров является стратегическим направлением развития таможенного дела в Российской Федерации и обусловлено необходимостью:

...

Эффективная система информационного обеспечения и автоматизация процессов, обеспечивающая возможность проведения контроля как в процессе таможенного декларирования при помещении товаров под таможенную процедуру, так и после их выпуска, и реализующая возможность получения необходимой информации из ресурсов Центральной базы данных Единой автоматизированной информационной системы таможенных органов и ресурсов, находящихся в ведении федеральных органов исполнительной власти, способны привести таможенный контроль после выпуска товаров на новый современный уровень, отвечающий вызовам современных реалий.

...