| Код | 258543 | ||

| Дата создания | 2015 | ||

| Страниц | 54 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 49 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

По выбору лица товары, перемещаемые через таможенную границу Таможенного союза, помещаются под определенную таможенную процедуру, в порядке и на условиях, которые предусмотрены Таможенным Кодексом Таможенного Союза (далее – ТК ТС) и законодательством государств-членов Таможенного союза.

Таможенная процедура в соответствии с подпунктом 26 пункта 1 статьи 4 ТК ТС - это совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории Таможенного союза или за ее пределами. Иными словами, таможенная процедура по своей сути определяет пределы возможного использования товаров или транспортных средств, перемещаемых через таможенную границу таможенного союза с учетом административных ограничений.

ТК ТС предусмотрено 17 таможенных процедур:

Характерно, что лицо вправе в любое время выбрать любую таможенную процедуру или изменить ее на другую. Выбор таможенной процедуры, равно как и его изменение на любой иной осуществляется только при соблюдении условий помещения товаров под выбираемую таможенную процедуру и только лицом, отвечающим определенным ТК ТС требованиям. Следует отметить, что лица обязаны соблюдать запреты и ограничения вне зависимости от заявленной таможенной процедуры. [43]

Таким образом, данная тема является весьма актуальной. Цель работы - дать понятие и выявить особенности таможенной процедуры беспошлинной торговли, заявленной в теме. Задачи формируются в соответствии с основной целью и включают в себя:

Для решения этих задач в рамках курсовой работы была использована учебная литература, периодические издания, законодательные акты, материалы юридической практики, справочные материалы Федеральной таможенной службы (далее – ФТС России), а также интернет-ресурсы.

Курсовая работа состоит из введения, трех глав основной части, заключения, списка использованных источников и приложений.

1.1 Этапы становления таможенной процедуры беспошлинной торговли

2010 год стал для Российской Федерации (далее – РФ) ключевым в сфере реформирования таможенного законодательства. Это связано с формированием Таможенного союза в рамках Евразийского экономического сообщества (далее — ЕврАзЭс) и вступлением в действие Единого таможенного тарифа Таможенного союза (с 1 января 2010 г), с введением в действие ТК ТС (с 1 июля 2010 г.), а также с присоединением РФ к Международной конвенции об упрощении и гармонизации таможенных процедур (далее — Киотская конвенция). [15]

В результате масштаб реформирования таков, что изменению подверглись не только основы таможенного регулирования, но и используемый понятийный аппарат. С принятием ТК ТС законодатель исключил из сферы правового регулирования традиционное для таможенного законодательства понятие «таможенный режим», заменив его на более широкую категорию «таможенная процедура».

...

1.2 Понятие и сущность таможенной процедуры беспошлинной торговли

В соответствии с ТК ТС беспошлинная торговля - таможенная процедура, при которой товары реализуются в розницу в магазинах беспошлинной торговли физическим лицам, выезжающим с таможенной территории таможенного союза, либо иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций, консульским учреждениям, а также дипломатическим агентам, консульским должностным лицам и членам их семей, которые проживают вместе с ними, без уплаты таможенных пошлин, налогов и без применения мер нетарифного регулирования.

Условия помещения товаров под таможенную процедуру беспошлинной торговли:

...

2.1 Порядок применения таможенных пошлин, налогов и ограничений при помещении товаров под таможенную процедуру беспошлинной торговли

В отношении иностранных товаров, помещаемых под таможенную процедуру беспошлинной торговли, предоставляется освобождение от уплаты таможенных пошлин, налогов, а также возврат ранее уплаченных сумм ввозных таможенных пошлин и налогов, если такая уплата производилась, поскольку такие товары предназначены для реализации гражданам при их выезде за границу и фактически вывозятся за пределы таможенной территории Таможенного союза. К таким товарам не применяются запреты и ограничения экономического характера, установленные в соответствии с законодательством государств-участников Таможенного союза. Иные запреты и ограничения, не имеющие экономического характера и установленные исходя из целей государственной, экологической безопасности стран-участниц Таможенного союза, защиты прав интеллектуальной собственности, а также защиты здоровья и нравственности населения, подлежат применению.

...

2.2 Владелец магазина беспошлинной торговли

Разрешение на помещение товаров под таможенную процедуру беспошлинной торговли выдается таможенным органом путем осуществления выпуска товаров в заявленной таможенной процедуре. Такие товары декларируются (заявляются к таможенной процедуре) владельцем магазина беспошлинной торговли.

Основным требованием, относящимся к порядку и условиям реализации товаров, помещенных под таможенную процедуру беспошлинной торговли, является их розничная торговля (оптовая и мелкооптовая торговля не допустимы) непосредственно в магазине беспошлинной торговли. Магазины беспошлинной торговли открываются в пунктах пропуска через государственную границу РФ. Помимо непосредственно расположенных по периметру государственной границы, статус пунктов пропуска имеют морские, речные порты и аэропорты, открытые для международного сообщения.

...

3 Проблемы применения таможенной процедуры и пути их решения

Применение таможенной процедуры беспошлинной торговли в рамках Таможенного союза неизбежно связано с рядом проблем. Выделим и попытаемся проанализировать наиболее существенные из них, а так же предложить варианты решения данных проблем.

Перечисленные в пункте 1 статьи 4 ТК ТС термины представляют собой азбуку таможенного регулирования, опираясь на которую конструируются статьи самого кодекса, разрабатываются международные договоры государств-членов Таможенного союза, принимаются решения Комиссии Таможенного союза, а также осуществляется национальное таможенное нормотворчество. Каждый из основных терминов должен иметь понятное и исчерпывающее определение и, кроме того, соответствовать аналогичным дефинициям Киотcкой Конвенции. [2.17, с.65]

С принятием ТК ТС традиционное для таможенного законодательства понятие «таможенный режим» было заменено на более широкую категорию «таможенная процедура». По мнению О.Ю. Бакаевой, это можно признать недостаточно обоснованным. Такая трансформация требует в первую очередь внесения целого ряда изменений в нормативные акты различного уровня, оперирующие до сих пор термином «таможенный режим», что, к сожалению, не было сделано до конца. [2.1, с.44] Понятие «таможенный режим» до сих пор используется в Таможенном кодексе Республики Беларусь [8], в Соглашении между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25 января 2008 г. «О едином таможенно-тарифном регулировании» [1] и в некоторых других нормативных актах.

...

ЗАКЛЮЧЕНИЕ

Таможенная процедура является основной категорией российского таможенного законодательства. С ее помощью определяется конкретный порядок перемещения товара через таможенную границу в зависимости от его предназначения, цели перемещения, условия его нахождения, а также права и обязанности бенефициара таможенной процедуры. Таможенная процедура - совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории Таможенного союза или за ее пределами. Использование таможенных процедур дает возможность в зависимости от цели, срока ввоза или вывоза товаров, а также иных обстоятельств применять к ним различные инструменты правового регулирования, что позволяет более полно учитывать потребности и интересы участников внешнеэкономической деятельности и способствует развитию международной торговли и сотрудничества.

В данной курсовой работе была рассмотрена таможенная процедура беспошлинной торговли.

...

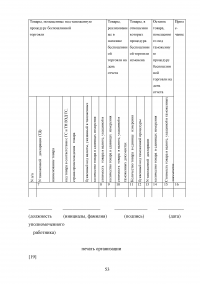

ПРИЛОЖЕНИЕ А

Форма отчетности владельца магазина беспошлинной торговли о товарах, помещенных под таможенную процедуру беспошлинной торговли и реализованных в магазине беспошлинной торговли

...

ПРИЛОЖЕНИЕ Б

Типы магазинов беспошлинной торговли

...

Законодательство и официальные источники

Специальные источники

Материалы юридической практики