| Код | 258382 | ||

| Дата создания | 2015 | ||

| Страниц | 37 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 20 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерская отчетность является завершающим этапом учетного процесса и, согласно вышеназванного закона, представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

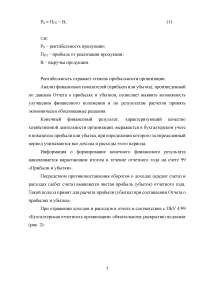

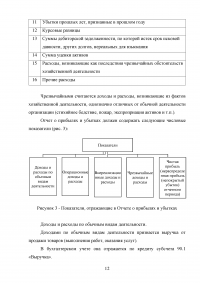

Отчет о прибылях и убытках (форма №2) показывает результаты деятельности организации за отчетный период (год, квартал, месяц) и то, каким образом она получила прибыли и убытки, т.е. путем сопоставления доходов и расходов.

Отчет о прибылях и убытках является составной частью бухгалтерской отчетности, обеспечивающая пользователей информацией о финансовых результатах деятельности организации.

Актуальность темы заключается в том, что бухгалтерская отчетность позволяет оценивать изменения в ресурсах, прогнозировать движение денежных средств, обосновывать эффективность использования дополнительных ресурсов.

Объектом курсовой работы послужило ОАО «Ростелеком».

Предметом исследования является форма №2 Отчет о прибылях и убытках.

Цель курсовой работы заключается в теоретическом и практическом изучении Отчета о прибылях и убытках.

Для достижения поставленной цели нужно решить следующие задачи:

Источниками информации при написании курсовой работы послужили научные ᴛруды отечественных авторов, таких как Агафонова М.Н., Бычкова, С.М., Янданова, Ц.Н., Камышанов П.И., Камышанов А.П., Мещирякова Е.И., Ольховатская Т., Стражева Н.С., Тумасян Р.З., а также нормативно-правовые акты и бухгалтерская отчетность компании ОАО «Ростелеком».

Курсовая работа состоит из введения, основной части - двух частей, заключения, списка литературы и приложений.

1.1 Сущность и назначение Отчета о прибылях и убытках

Бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период (8, с. 320).

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период (11, с. 39). Она является средством управления предприятием и одновременно методом обобщения и представления информации о хозяйственной деятельности. В свою очередь отчетность служит исходной базой для последующего планирования.

...

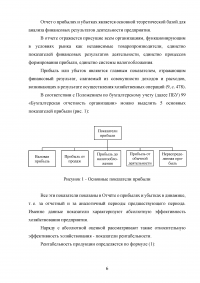

1.2 Содержание Отчета о прибылях и убытках

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период и дает возможность сопоставить их с результатами за прошлый отчетный период (приложение Б).

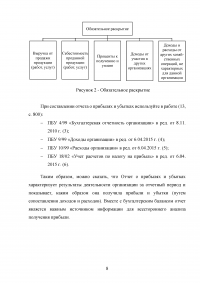

Если в отчете за прошлый год содержатся показатели, методология определения которых отлична от методологии отчетного года, необходимо в соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» пересчитать показатели за прошлый отчетный период по методологии учета данных показателей отчетного периода

...

Таблица 1 - Состав прочих доходов организации

...

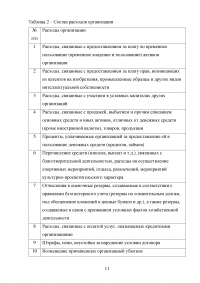

Таблица 2 – Состав расходов организации

...

2.1 Характеристика предприятия

ОАО «Ростелеком» считается крупнейшим поставщиком передовых телекоммуникационных услуг для жителей РФ, компаний и организаций, органов государственной власти и операторов связи в нашей стране и в мире. Сейчас разными услугами компании пользуются наиболее 100 миллионов населения РФ (7).

ОАО «Ростелеком» – неповторимый российский бренд, тесно связанный с жизнью страны. Его традиционное лидерство в предоставлении услуг связи в ареалах базируется на осмыслении необходимостей и интересов людей, живущих в различных концах РФ – от Калининграда до Камчатки. Компания прислушивается к их запросам, разделяет их значения, живет их жизнью и интересами.

...

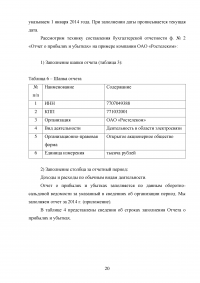

2.2 Техника составления бухгалтерской отчетности формы № 2 «Отчет о прибылях и убытках»

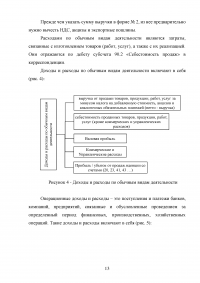

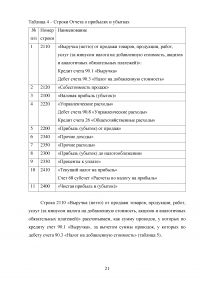

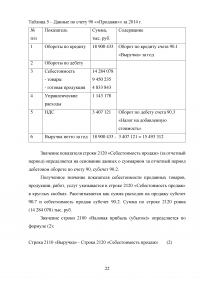

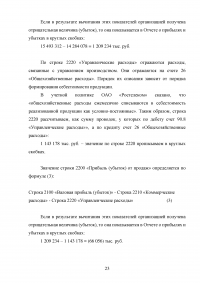

Строка 2110 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» рассчитываем, как сумму проводок, у которых по кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по дебету счета 90.3 «Налог на добавленную стоимость» (таблица 5).

...

Таблица 6 – Шапка отчета

...

Таблица 4 – Строки Отчета о прибылях и убытках

...

Таблица 5 – Данные по счету 90 ««Продажи»» за 2014 г.

...

ЗАКЛЮЧЕНИЕ

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Она является завершающим этапом учетного процесса и, согласно вышеназванного закона, представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

...

ПРИЛОЖЕНИЕ А

Структура отчета о прибылях и убытках

...

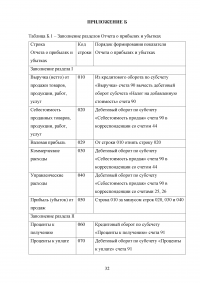

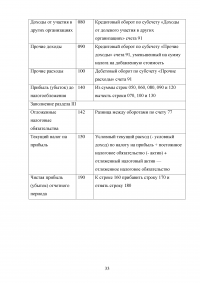

ПРИЛОЖЕНИЕ Б

Заполнение разделов Отчета о прибылях и убытках

...

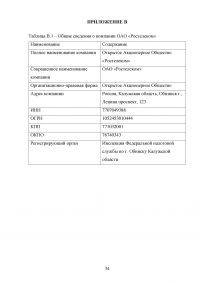

ПРИЛОЖЕНИЕ В

Общие сведения о компании ОАО «Ростелеком»

...

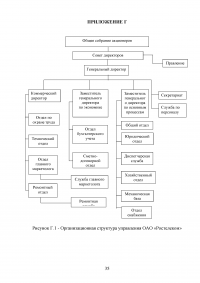

ПРИЛОЖЕНИЕ Г

Организационная структура управления ОАО «Ростелеком»

...

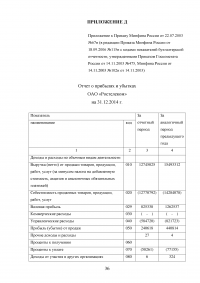

ПРИЛОЖЕНИЕ Д

Отчет о прибылях и убытках ОАО «Ростелеком»

...

Нормативно-правовые акты

Основная литература