| Код | 255515 | ||

| Дата создания | 2015 | ||

| Страниц | 106 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 97 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В современных условиях рыночной экономики усиливается роль и значение организации бухгалтерского учета и учетной политики предприятий.

Главная задача, которая ставится при организации бухгалтерского учета, состоит в создании условий для достижения наилучших результатов хозяйственной деятельности. Для этого необходимо обеспечить контроль за наличием, движением и состоянием имущества, использованием материальных, трудовых и финансовых ресурсов; иметь полную и достоверную информацию о текущих хозяйственных процессах, что чрезвычайно важно для оперативного управления предприятием. Эта информация нужна так же учредителям, кредитно-финансовым учреждениям и другим организациям для предотвращения отрицательных результатов хозяйственной деятельности организации и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Важнейшими факторами, обеспечивающими достоверность информации о финансовом состоянии и результатах деятельности хозяйствующих субъектов, выступают обоснованность формирования и последовательность применения положений учетной политики, что определяет значимость реализации контрольных и аналитических возможностей бухгалтерского учета, экономического анализа и аудита. Процесс формирования и качество информации определяются эффективностью применяемой учетной политики, выступающей значимым объектом аудита финансовой отчетности.

Учетная политика - это тот документ, который есть в каждом предприятии, но не в каждом предприятии он имеет практическую ценность, что отрицательно оценивается в деятельности предприятия, ведь именно учетная политика определяет многие неочевидные решения и дает ответы на не урегулированные законодательством вопросы.

Учетная политика, являясь инструментом управления предприятием, должна обеспечить целостность системы учетного процесса. Это означает, что она должна объединить воедино все аспекты учетного процесса организации, то есть решать вопросы методического, технического и организационного характера.

Необходимость решения методических вопросов при формировании учетной политики вызвана тем, что, то или иное решение этих вопросов оказывает влияние на формирование финансового результата предприятия.

Решение организационно-технических вопросов при формировании учетной политики не оказывает принципиального влияния на формирование финансового результата предприятия, однако, имеет огромное влияние в целом на систему управления компанией и, соответственно, косвенно отражается на показателях эффективности предприятия.

Учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Цель изучения и оценки учетной политики заключается в формировании мнения о ее соответствии нормам действующего законодательства по бухгалтерскому учету и налогообложению. Учетная политика – важный документ для налаживания правильной работы бухгалтерской службы предприятия. От ее правильного понимания, формирования, оформления, раскрытия во многом зависит экономическая эффективность деятельности организации по всем направлениям. Аудит учетной политики предприятия может помочь выбрать наиболее оптимальные методы ведения учета. Грамотно составленный регламент дает возможность стать эффективным инструментом достижения целей бизнеса.

Предметом данной курсовой работы являются экономические отношения, касающиеся аудита организации бухгалтерского учета и учетной политики. Объект – ОАО «Орелтекмаш» завод «Текмаш», город Орел.

Цель курсовой работы – изучить аудит организации бухгалтерского учета и учетной политики на примере ОАО «Орелтекмаш» завод «Текмаш».

В ходе работы определены следующие задачи:

При написании работы были использованы следующие методы исследования: монографический, расчетно-конструктивный, абстрактно – логический, экономико – математический, экономико – статистический, монографические, логический, аудита, аудиторской проверки, бухгалтерского учета и другие методы.

При написании курсовой работы источниками данных послужили: законодательные и правовые нормативные акты, литература зарубежных и отечественных авторов, учебно-методическая и справочная литература, специализированные журналы, учетная политика предприятия, бухгалтерская и налоговая отчетность ОАО «Орелтекмаш» завод «Текмаш», и другая профилирующая литература по теме исследования.

1.1 Понятие и формирование учетной политики предприятия

Под организацией бухгалтерского учета понимают систему условий и элементов учетного процесса для получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета является первичный учет, документооборот, инвентаризация, план счетов, форма бухгалтерского учета и одно из ключевых звеньев - учетная политика организации [59].

Результаты анализа различных определений учетной политики демонстрируют эволюцию взглядов ученых на ее сущность, начиная от упрощенного понимания учетной политики как совокупности или набора правил, методов учета и заканчивая осознанием ее комплексного характера, а также связей с внутренней и внешней средой организации. Первенство в определении учетной политики в отечественном бухгалтерском учете принадлежит А.С. Бакаеву и Л.З. Шнейдману, которые понимают ее как «порядок осуществления первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности предприятия, или реализация метода бухгалтерского учета»

...

1.2 Задачи и методические приемы аудита организации бухгалтерского учета и учетной политики.

В. А. Ерофеева считает, что цель изучения и оценки учетной политики заключается в формировании мнения о ее соответствии нормам действующего законодательства по бухгалтерскому учету и налогообложению [58].

По мнению Т. М. Рогуленко целью аудиторской проверки организации бухгалтерского учета и учетной политики предприятия является знакомство с системой бухгалтерского учета, включающей, в себя изучение, анализ и оценку сведений об учетной политике и основных принципах ведения и организации бухгалтерского учета и документооборота.

...

1.3 Нормативные документы, регулирующие аудит организации бухгалтерского учета и учетной политики

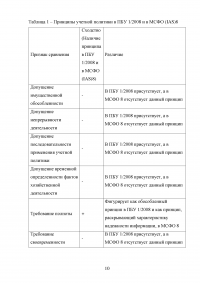

Нормативное регулирование организации бухгалтерского учета и учетной политики, является базой для проведения аудита. Выделим основные документы, регламентирующие аудит организации бухгалтерского учета и учетной политики в Российской Федерации.

Основой правового регулирования бухгалтерского учета в стране является Конституция РФ, принятая 12 декабря 1993 г. В соответствии со ст. 71 Конституции Российской Федерации бухгалтерский учет находится в ведении государства [1]. Общее методологическое руководство бухгалтерским учетом по поручению Правительства Российской Федерации осуществляется Минфином России.

...

2.1 Организационно-правовая форма ОАО «Орелтекмаш» завод «Текмаш»

Датой основания ОАО «Орелтекмаш» завод «Текмаш» считается 1854 год, тогда предприятие представляло собой небольшую мастерскую, изготавливающую чугунное литье. Только через 60 лет появился металлообрабатывающий цех, в 1930 году за предприятием закрепилось название завод «Текмаш». Основной продукцией стали машины для текстильной промышленности. В 1936 году мощности предприятия выросли, были открыты литейный и механический цеха.

После вхождения предприятия в корпорацию «Проект-техника» (2011 год) ориентация производства сконцентрировалась на выпуске спецтехники для оборонного ведомства.

...

2.2 Основные показатели размера, обеспеченности производственными ресурсами ОАО «Орелтекмаш» завод «Текмаш»

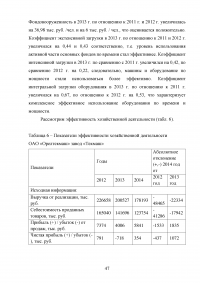

Размер предприятия – это его величина, степень развития. Величина предприятия оказывает определяющее влияние на его деятельность. Рассмотрим показатели размера предприятия, используя данные таблицы 2.

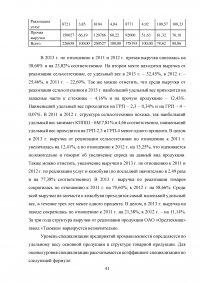

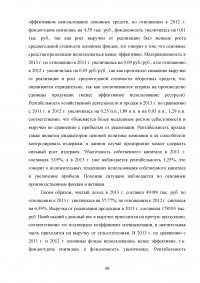

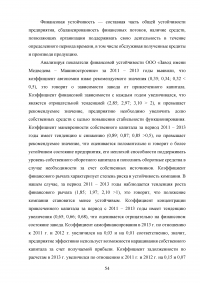

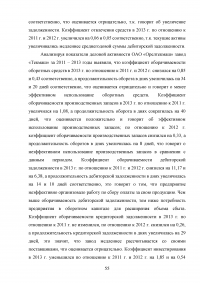

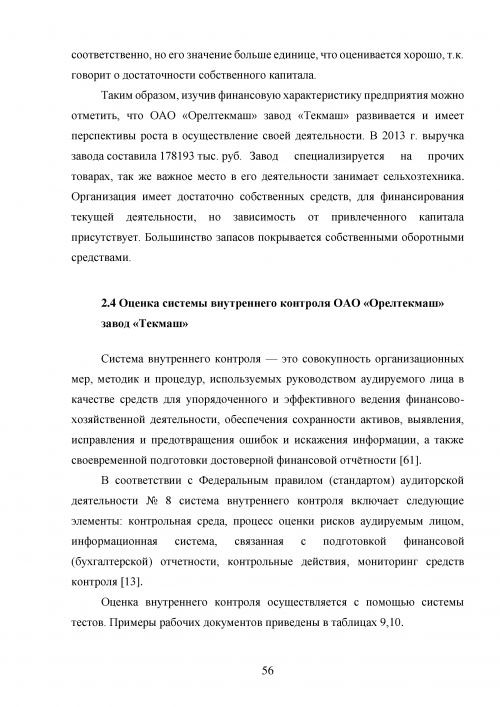

Выручка от реализации продукции в 2013 г. составила 178193 тыс. руб. По отношению к 2011 г. ее снижение составило 21,38%, а по отношению к 2012 г. она снизилась на 11,14%. Стоимость имущества предприятия в 2013 г. составила 73018 тыс. руб., в том числе собственного капитала 23522 тыс. руб. По сравнению с 2011 г. и 2012 г. стоимость имущества предприятия увеличилась на 7,25% и на 6,06% соответственно, а собственного капитала снизилась на 1,52% и увеличилась на 1,53% соответственно.

...

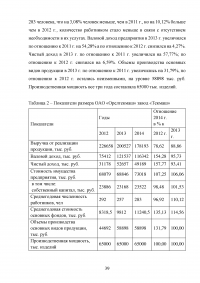

Таблица 2 – Показатели размера ОАО «Орелтекмаш» завод «Текмаш»

...

Таблица 3 – Состав и структура товарной продукции ОАО «Орелтекмаш» завод «Текмаш»

...

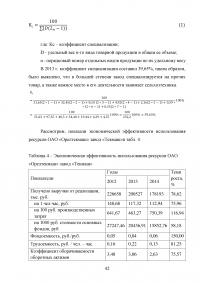

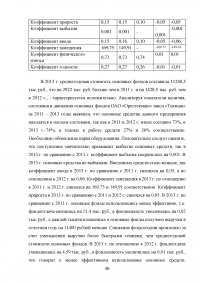

Таблица 4 – Экономическая эффективность использования ресурсов ОАО «Орелтекмаш» завод «Текмаш»

...

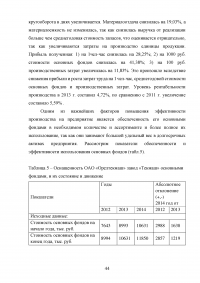

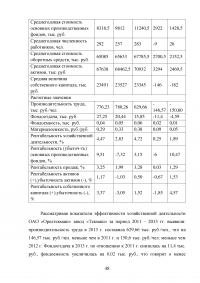

Таблица 5 – Оснащенность ОАО «Орелтекмаш» завод «Текмаш» основными фондами, и их состояние и движение

...

Таблица 6 – Показатели эффективности хозяйственной деятельности ОАО «Орелтекмаш» завод «Текмаш»

...

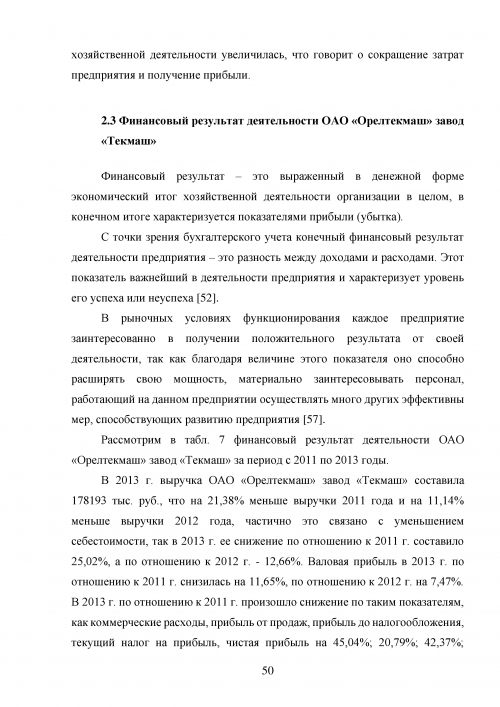

2.3 Финансовый результат деятельности ОАО «Орелтекмаш» завод «Текмаш»

Финансовый результат – это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом, в конечном итоге характеризуется показателями прибыли (убытка).

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия – это разность между доходами и расходами. Этот показатель важнейший в деятельности предприятия и характеризует уровень его успеха или неуспеха

...

Таблица 7 – Формирование результатов финансово-хозяйственной деятельности ОАО «Орелтекмаш» завод «Текмаш»

...

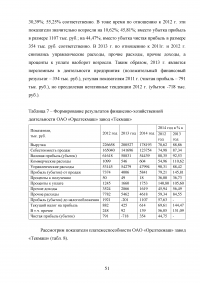

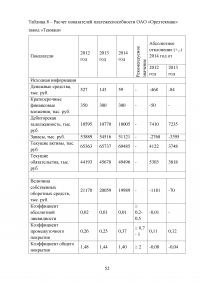

Таблица 8 – Расчет показателей платежеспособности ОАО «Орелтекмаш» завод «Текмаш»

...

2.4 Оценка системы внутреннего контроля ОАО «Орелтекмаш» завод «Текмаш»

Система внутреннего контроля — это совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой отчётности.

...

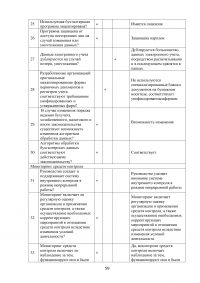

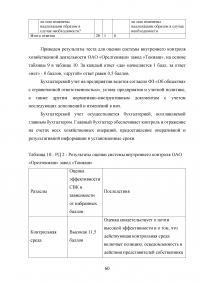

Таблица 9 - РД 1 – тест для оценки системы внутреннего контроля хозяйственной деятельности ОАО «Орелтекмаш» завод «Текмаш»

...

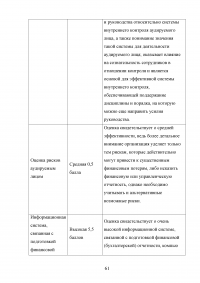

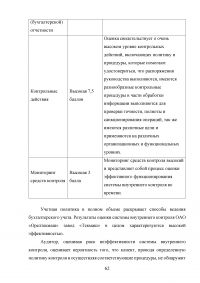

Таблица 10 - РД 2 - Результаты оценки системы внутреннего контроля ОАО «Орелтекмаш» завод «Текмаш»

...

3.1 Подготовительный этап аудиторской проверки организации бухгалтерского учета и учетной политики

Аудиторские услуги могут быть оказаны любому экономическому субъекту независимо от организационно-правовой формы и формы собственности. При этом экономические субъекты самостоятельно выбирают аудитора, аудиторскую фирму для оказания аудиторских услуг или проведения аудиторской проверки.

В соответствии со стандартом №12 «Согласование условий проведения аудита» от 7 октября 2004 г. официальным ответным документом, устанавливающим взаимоотношение между ОАО «Орелтекмаш» завод «Текмаш» и Петровым П. С. является письмо о проведении аудита, которое аудиторская фирма направляет исполнительному органу экономического субъекта до заключения договора на проведение аудита во избежание неправильного понимания им условий предстоящего договора.

...

3.2 Планирование аудита организации бухгалтерского учета и учетной политики

Планирование аудита – это самостоятельный и обязательный этап аудита, заключающийся в определении стратегии и тактики аудита, объема аудиторской проверки, разработке аудиторской программы и конкретных аудиторских процедур.

Планирование аудита осуществляется в три этапа:

...

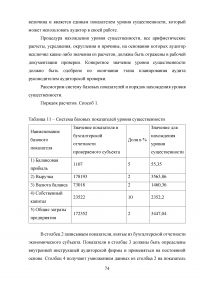

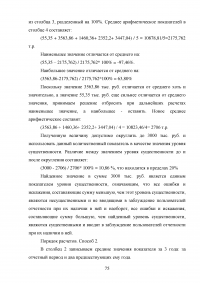

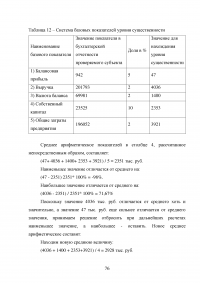

Таблица 11 – Система базовых показателей уровня существенности

...

Таблица 12 – Система базовых показателей уровня существенности

...

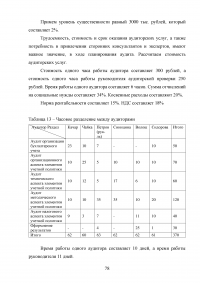

Таблица 13 – Часовое разделение между аудиторами

...

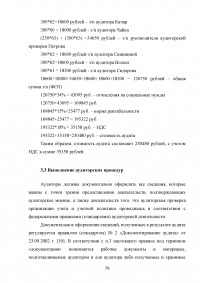

3.3 Выполнение аудиторских процедур

Аудиторы должны документально оформлять все сведения, которые важны с точки зрения предоставления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка организации учета и учетной политики проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

...

3.4 Оформление результатов аудита учетной политики

Завершающая стадия аудиторской проверки включает обобщение и оценку результатов проверки правильности составленной клиентом финансовой отчетности, формирования и представления аудиторского заключения. Это наиболее ответственный этап сложной и многофункциональной работы аудитора.

...

ЗАКЛЮЧЕНИЕ

В современных рыночных условиях важное место в эффективном функционировании предприятий занимают организация бухгалтерского учета и учетная политика.

Организация бухгалтерского учета – это система условий и элементов учетного процесса для получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Учетная политика, это документ, необходимый для налаживания правильной работы бухгалтерской службы организации. Грамотное и обоснованное формирование и применение положений учетной политики на предприятии, способствует экономической эффективности деятельности организации по всем направлениям.

Аудит бухгалтерского учета и учетной политики необходим для знакомства с системой бухгалтерского учета, заключающиеся в оценке эффективности системы управления экономического субъекта, установлении законности организации бухгалтерского учета и определении соответствия положений учетной политики требованиям нормативных документов и положений по бухгалтерскому учету.

В результате проделанной работы сделаны следующие выводы:

...