| Код | 247474 | ||

| Дата создания | 2014 | ||

| Страниц | 31 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 12 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Существует, как минимум, 4 точки зрения для понятия «цена»:

Процесс ценообразования затрагивает не только коммерческие организации, но также и может быть использован некоммерческими компаниями - благотворительными фондами, торгово-промышленными объединениями и пр.

Цена – денежное вознаграждение, уплаченное за определенный товар или услугу. Другими словами, цена — компонент обмена или сделки между двумя заинтересованными сторонами: покупателем и продавцом. Цена является важным элементов любого продукта, а процесс и принципы установления цены на товар занимают важное место в маркетинговой стратегии компании.

Ценообразование – трудоемкий процесс, так как для установления правильной конкурентоспособной цены необходимо учитывать множество факторов: себестоимость продукта, маркетинг - микс и позиционирование продукта, жизненный цикл товара, конкурентное окружение и природа потребительского спроса, а также экономические и политические нормы страны.

В работе рассматривается значение цены для товара компании, факторы, оказывающие влияние на цену продукта основные принципы формирования цены продукта и т.д.

По данной теме изучены труды таких авторов, как Ковалев А.И., Лазурко, Н.В., Ламбен Ж.-Ж., Тарасов Е.О., и др.

Актуальность темы обусловлена необходимостью комплексного рассмотрения проблемы рыночного метода ценообразования в целях определения эффективной политики ценообразования на предприятиях.

Цель данной работы - анализ и разработка рекомендаций по совершенствованию политики ценообразования в ОАО «Горецкое».

Для достижения поставленной цели выделены следующие задачи:

изучить процесс и методы ценообразования;

исследовать деятельность ОАО «Горецкое»;

определить рекомендации по улучшению политики ценообразования и сбыта в ОАО «Горецкое».

Период исследования 2011 – 2013 гг.

Источниками информации для написания данной работы являются годовые отчеты ОАО «Горецкое» за 2011, 2012 и 2013 годы, балансы, отчеты о прибылях и убытках, а также документация ОАО «Горецкое».

1.1 Процесс ценообразования

Рассмотрим факторы, влияющие на конечную цену продукта:

1. Себестоимость товара. Сумма переменных и постоянных затрат, которые несет компания при выпуске 1 единицы продукции. Затраты на производство товара или услуги — один из ключевых факторов в установлении цен. Если цена реализации ниже себестоимости товара, то компания будет нести убытки.

2. Маркетинг микс. Цена должна соответствовать целевому рынку, целевому потребителю и каналам распределения, в которых планируется продавать товар.

...

1.2 Методы ценообразования

Каждая компания, в очередной раз, определяя рыночную стоимость нового продукта, стремиться максимизировать свой доход.

В маркетинге выделяют 6 основных методов ценообразования, которые, опираются на себестоимость продукта и основываются на факторах рыночной среды.

К рыночным методам ценообразования относятся: метод воспринимаемой ценности, метод ценовых барьеров и метод текущих цен. К затратным способам ценообразования относятся: метод от маржинальности продукта, на основе надбавки к издержкам производства и на основе учета полных издержек.

...

2.1 Общие сведения о предприятии

АТП «Горецкое» было образовано решением Могилевского облисполкома №14-26 от 30.12.1987 г. и являлось государственным предприятием и относилось к коммунальной собственности областного управления.

Решением Могилевского облисполкома № 11-45 от 30 мая 2001 г. АТП «Горецкое» было переименовано в Унитарное коммунальное сельскохозяйственное предприятие и зарегистрировано в Едином государственном регистре под № 700100942. Согласно решения Могилевского областного исполкома № 14-10 от 27.06.2001 года и решения Горецкого райисполкома № 9-43 от 16.08.2001 года осуществлена передача ОАО «Горецкое» со всеми его основными и оборотными фондами и прочим имуществом из областной коммунальной собственности в коммунальную собственность Горецкого района.

...

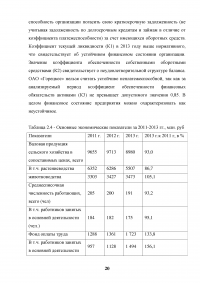

2.2 Экономические результаты деятельности

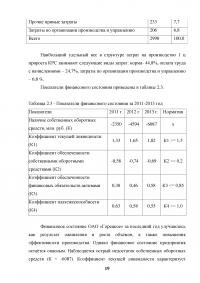

Финансовое состояние ОАО «Горецкое» за последний год улучшилось как результат оживления и роста объёмов, а также повышения эффективности производства. Однако финансовое состояние предприятия остаётся опасным. Наблюдается острый недостаток собственных оборотных средств (К = -6087). Коэффициент текущей ликвидности характеризует способность организации погасить свою краткосрочную задолженность (не учитывая задолженность по долгосрочным кредитам и займам в отличие от коэффициента платежеспособности) за счет имеющихся оборотных средств. Коэффициент текущей ликвидности (К1) в 2013 году выше нормативного, что свидетельствует об устойчивом финансовом состоянии организации.

...

Таблица 2.1 - Состав и структура затрат на производство продукции растениеводства за 2013 г. (на ед. продукции)

...

Таблица 2.2 - Состав и структура затрат на 1ц. продукции животноводства, 2013г.

...

Таблица 2.3 - Показатели финансового состояния за 2011-2013 год

...

Таблица 2.4 - Основные экономические показатели за 2011-2013 гг., млн. руб

...

3.1 Ценовая политика предприятия

Ценообразование на продукты питания всегда находятся в поле внимания государственных органов управления. Цены на продукцию животноводства устанавливаются в соответствии с действующими в республике нормативными документами исходя из плановой себестоимости, установленных налоговых и неналоговых платежей, прибыли, необходимой для воспроизводства и определяемой с учетом качества продукции и конъюнктуры рынка.

...

Таблица 3.1 - Себестоимость основных видов продукции, тыс. руб./т

...

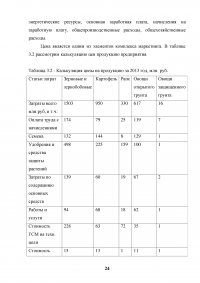

Таблица 3.2 - Калькуляция цены на продукцию за 2013 год, млн. руб.

...

3.2 Совершенствование ценовой политики ОАО «Горецкое»

Закупочные цены на сельхозпродукцию урожая 2013 года, закупаемую для госнужд, увеличены в 1,3-2 раза.

Закупочные цены на фуражный ячмень, рожь, тритикале, пшеницу, овес, просо, горох и зерно кукурузы увеличены на 30% .

По сравнению с ранее действовавшими закупочными ценами на продукцию животноводства, реализуемую для республиканских государственных нужд, на 10% увеличены цены на крупный рогатый скот для убоя и его мясо, крупный рогатый скот мясных пород и их помесей для убоя.

...

Таблица 3.3 - Закупочные цены на с\х продукцию, млн. руб. за тонну

...

ЗАКЛЮЧЕНИЕ

И так, в заключение можно сказать, что цель работы: анализ и разработка рекомендаций по совершенствованию политики ценообразования в ОАО «Горецкое», была достигнута. На основе работы можно сделать следующие выводы:

1. Повышение урожайности способствуют эффективному ведению сельскохозяйственного производства, что приводит к увеличению валового сбора зерновых, зернобобовых, другой продукции растениеводства, которую, в свою очередь, способны обеспечить хозяйство концентратами. Это исключит их дополнительную закупку, следовательно, поможет сэкономить на этом денежные средства хозяйства;

...