| Код | 244937 | ||

| Дата создания | 2017 | ||

| Страниц | 42 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 29 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Абсолютный эффект, или конечный финансовый результат, хозяйственной деятельности предприятий характеризуется прибылью.

Прибыль объективно необходима предприятиям для развития их хозяйственной деятельности: расширения материально-технической базы, увеличения собственных оборотных средств, создания фондов, необходимых для социальных нужд коллектива. Размер получаемой прибыли определяет конкурентоспособность предприятия, степень его оперативно-хозяйственной самостоятельности.

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполнением работ, оказанием услуг) и одновременно выступает необходимым условием следующего цикла его деятельности.

Каждое предприятие в своей хозяйственной деятельности стремится максимизировать свой финансовый результат – прибыль. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налогов, способствуют росту его инвестиционной привлекательности, деловой активности в производственной и финансовой сферах.

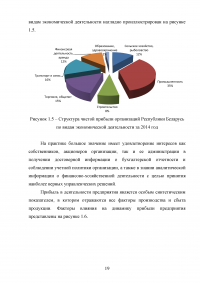

Сейчас каждое предприятие – это самостоятельно хозяйствующий субъект, осуществляющий свою деятельность без какого-либо руководства со стороны вышестоящих министерств и ведомств, без регулирующего воздействия государственного плана. Поэтому оценка результатов хозяйственной деятельности предприятий приобретает совершенно иное значение. Это необходимо для установления налоговых отношений между государством и хозяйствующими субъектами. Публичные интересы государства и общества потребовали, чтобы вся деятельность по формированию себестоимости продукции (работ, услуг), выявлению финансового результата, объектов налогообложения проводилась по единым правилам, чтобы установить единообразие всех финансовых отношений предприятия с государством.

В связи с этим не остается сомнений в необходимости таких важнейших показателей транспортного комплекса, как прибыль и рентабельность, в целях управления финансовым результатом предприятия. Исходя из этого, тема курсовой работы актуальна.

Целью курсовой работы является изучение прибыли и рентабельности предприятия и выявление направлений повышения этих показателей.

Для осуществления данной цели были поставлены и решены следующие задачи:

Объектом исследования является прибыль и рентабельность транспортного предприятия.

Теоретической и информационной основой исследования послужили научные труды отечественных и зарубежных экономистов, а также нормативные документы Республики Беларусь.

Исследуемую проблему широко рассмотрели в экономической литературе и периодических изданиях следующие ученые: М. В. Акулич, С. В. Бичик, А. С. Головачев, В. Я. Горфинкель, В. Д. Грибов, В. П. Грузинов, В. А. Кузьменко, Л. Л. Ермолович, Н. Е. Заяц, Г. Е. Кобринский, Г. В. Савицкая В. И. Стражев, А. Д. Шеремет.

В процессе исследования применялись общенаучные методы: анализ и синтез, индукция и дедукция, сравнение, наблюдение, обобщение.

1 Понятие, состав и значение прибыли в деятельности предприятий

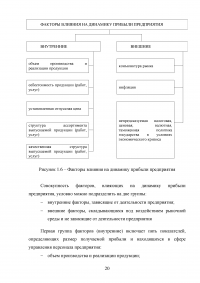

Обобщающая оценка финансового состояния предприятия достигается на основе таких результативных показателей, как прибыль и рентабельность.

Величина прибыли, уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

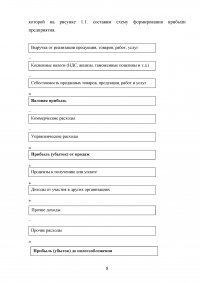

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

...

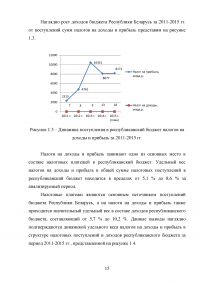

Таблица 1.1 – Налоги на доходы и прибыль в составе республиканского бюджета

...

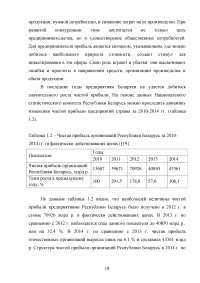

Таблица 1.2 – Чистая прибыль организаций Республики Беларусь

...

2 Распределение и использование прибыли

Общая прибыль предприятия синтезирует в себе все многообразные результаты его хозяйственно-финансовой деятельности. При ее распределении и использовании должны быть учтены множественные нормативные акты, основанные на Налоговом кодексе Республики Беларусь, Законе о хозяйственных обществах и др.

Полученная предприятием прибыль делится на две части:

...

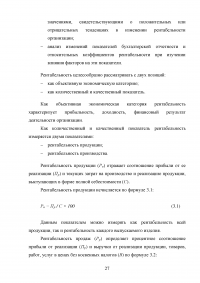

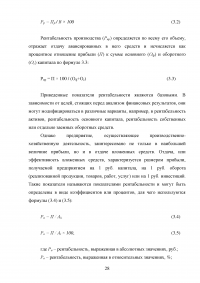

3 Показатели рентабельности работы предприятия, порядок их исчисления и пути повышения рентабельности

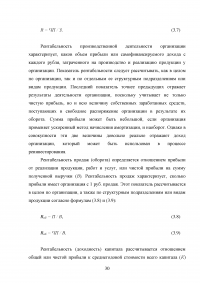

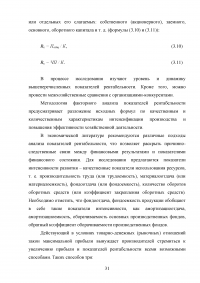

Для оценки эффективности работы организаций недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной организации. Абсолютная сумма прибыли, полученная предприятием, характеризует финансовую результативность его деятельности, но не позволяет проанализировать достаточность полученного эффекта. Многие организации, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель – уровень рентабельности, характеризующий отдачу произведенных затрат на производство и реализацию продукции или отдачу вложенного в производство капитала. Прибыль и рентабельность – тесно взаимосвязанные понятия, но не тождественные по своим аналитическим возможностям. Рентабельность – показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

...

ЗАКЛЮЧЕНИЕ

Для изучения прибыли и рентабельности как важнейших показателей деятельности предприятий транспортного комплекса в теоретическом разделе курсовой работы рассмотрены экономическая сущность прибыли предприятия, состав и значение прибыли, а также выполняемые функции. В условиях рыночной экономики стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, и снижение затрат на ее производство. Для предприятия прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки: они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

...

ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача 1

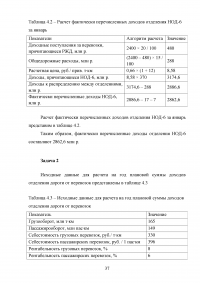

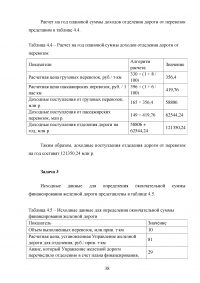

Железная дорога в январе получила доходные поступления за перевозки, в том числе и в международном сообщении. Расчетная цена на единицу перевозок для каждого отделения устанавливается Управлением дороги на базе их себестоимости и утвержденного процента рентабельности. Исходные данные для расчета доходов, подлежащих распределению между всеми отделениями, а также причитающихся и фактически перечисленных конкретному отделению дороги, представлены в таблице 4.1.

Решение

...

Задача 2

Исходные данные для расчета на год плановой суммы доходов отделения дороги от перевозок представлены в таблице 4.3

Решение

...

Задача 3

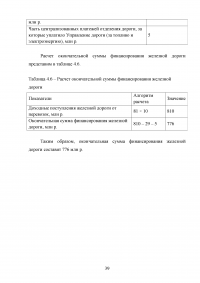

Исходные данные для определения окончательной суммы финансирования железной дороги представлены в таблице 4.5.

Решение

...