| Код | 244763 | ||

| Дата создания | 2016 | ||

| Страниц | 36 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 10 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||

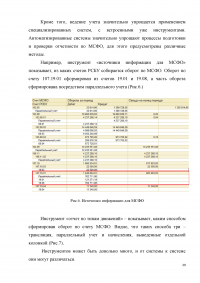

Все страны мира сегодня уделяют особое внимание вопросу унификации учёта и отчётности. Развитие бизнеса сопровождается всё более возрастающей ролью международной интеграции в экономике, поэтому на сегодняшний день требования к прозрачности и единообразию принципов финансового учета и алгоритмов исчисления по различным статьям финансовой отчётности всё более ужесточаются.

На сегодняшний день элементом престижа крупных корпораций и даже отдельных государств является использование международных стандартов финансовой отчетности (далее – МСФО) в качестве некого эталона формирования и предоставления финансовой отчетности организации. Применение в своей практике стандартов МСФО не только способствует открытости и большей информативности отчётных данных, но также обеспечивает более высокий рейтинг компании, укрепляет её конкурентоспособность на рынке.

Для России переход на международные правила учета и отчетности весьма полезен, но в то же время длителен и довольно сложен. Одним из первых перешел на МСФО банковский сектор. С 2004 года банкам помимо составления отчетности по российским правилам бухгалтерского учета (РСБУ), необходимо формировать отчетность также в соответствии с МСФО.

С 2011 года кредитным и страховым организациям, и компаниям, котирующим ценные бумаги на открытом рынке, составляется консолидированная отчетность по требованиям международных стандартов согласно Федеральному Закону №208-ФЗ «О консолидированной финансовой отчетности» от 27.07.2010г. (в ред. от 04.11.2014г).

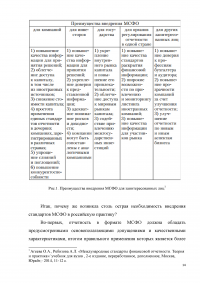

С 2012 года официально на территории России введены 37 МСФО и 26 интерпретаций (разъяснений) к ним.

...

Цель данной работы – выявить проблемы применения стандартов МСФО в российской банковской практике.

Для выполнения цели определим следующие задачи:

Предмет исследования – российские и международные стандарты финансовой отчетности. Объект исследования – российские банки, составляющие отчетность в формате МСФО.

При написании работы мной были использованы тексты международных стандартов финансовой отчётности на русском и английских языках, нормативные и законодательные акты Российской Федерации, статистические и аналитические документы Банка России, официальных сайтов крупнейших аналитических компаний ( О&Т, Р\¥С, Е&У, КРМв и др.), финансовая информация ряда крупнейших банков, находящаяся в публичном доступе, балансы, годовые отчеты, отчеты о прибылях и убытках и проч.