| Код | 243124 | ||||

| Дата создания | 2016 | ||||

|

Файлы

|

|||||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

|

|||||

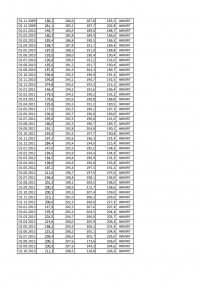

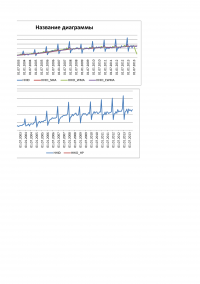

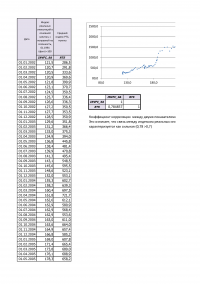

На основе статистических данных о состоянии российской экономики в период 2002–2013 гг.:

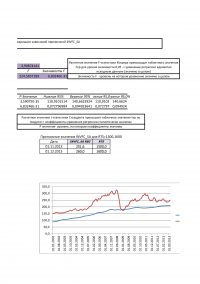

Постройте диаграмму рассеяния для показателей:индекс реальных инвестиций в основной капитал, с поправкой на сезонность (INVFC_SA) и средний индекс РТС (RTS). Рассчитайте коэффициент корреляции и поясните полученные результаты.

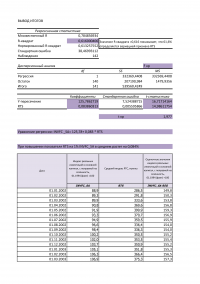

Проведите регрессионный анализ, определив в качестве зависимой переменной индекс реальных инвестиций в основной капитал, с поправкой на сезонность (INVFC_SA), а в качестве независимой переменной средний индекс РТС (RTS). Оцените качество полученной модели, поясните полученные результаты. Запишите уравнение регрессии. Рассчитайте оценочные значения зависимой переменной, постройте график фактического и оценочного значения. Спрогнозируйте значения индекса реальных инвестиций в основной капитал, с поправкой на сезонность (INVFC_SA) в ноябре и декабре 2013 г., предположив, что значения среднего индекса РТС (RTS) составят, соответственно, 1500 и 1600 пунктов.