| Код | 235622 | ||

| Дата создания | 2017 | ||

| Страниц | 36 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 12 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Основные средства являются неотъемлемой частью любого предприятия и от повышения эффективности их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентноспособность на рынке.

Согласно МСФО 16 основные средства (ОС) - материальные активы, действующие в течение длительного периода времени (более одного года) в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере. Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Основные средства, участвуя в процессе производства, под влиянием времени, воздействием сил природы и в процессе эксплуатации постепенно изнашиваются. Износ - это процесс потери физических и моральных характеристик объектов основных средств.

Как известно, важнейшей формой управления инвестиционными процессами, как известно, является амортизационная политика, представляющая собой принятие решений относительно выбора способов начисления амортизационных отчислений по группам основных средств. Амортизационная политика направлена на достижение ряда целей, среди которых можно назвать формирование в бухгалтерском учете адекватного финансового результата и минимизацию налоговых платежей в бюджет. Для достижения указанных целей на предприятии принимаются управленческие решения, основой которых являются прогнозы и анализ эффективности вариантов амортизационной политики.

Поэтому получение достоверной информации о реальной стоимости основных средств предприятия, выбор направления амортизационной политики обретает первостепенную важность именно сейчас, на этапе развития рыночных отношений. Этим определяется актуальность темы курсовой работы.

В данной курсовой предлагается рассмотреть вопросы, связанные с амортизацией основных средств.

Методы начисления амортизации могут быть разными. В соответствии со стандартом бухгалтерского учета предприятия вправе самостоятельно предусматривать своей учетной политикой применение одного из практикуемых методов начисления амортизации.

Цель курсовой работы рассмотреть действующую практику учета износа основных средств.

В соответствии с целью были сформулированы следующие задачи исследования:

1.1 Понятие, классификация и оценка основных фондов

Основные средства – часть имущества (активов) организации. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

Согласно другому определению основные средства (здания, сооружения, машины, механизмы, инвентарь, транспортные средства и т.п.) — это средства, которые участвуют в хозяйственной деятельности продолжительное время и изнашиваются постепенно. Они переносят свою стоимость на себестоимость изготавливаемой с их помощью продукции частями. В бухгалтерском учете это отражается с помощью начисления амортизации. Время, в течение которого основные средства приносят доход организации или служат выполнению целям его создания, называется сроком их полезного использования.

...

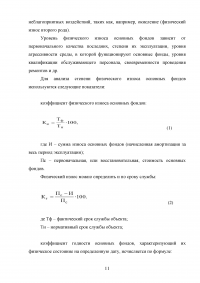

1.2 Показатели использования основных фондов

Одной из особенностей основных фондов предприятия является их многократное использование в процессе производства. Однако с течением времени основные средства утрачивают свои первоначальные характеристики вследствие эксплуатации и естественного изнашивания.

Различают физический и моральный износ основных фондов.

...

2 Понятие амортизации основных фондов

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги).

Амортизация не начисляется по:

...

3 Методы начисления амортизации

Значительную роль в системе амортизации играют способы ее начисления. Они активно влияют на объем амортизационного фонда, размеры отчислений, включаемых в себестоимость продукции, и в конечном счете на формирование финансовой стратегии предприятия.

Для целей бухгалтерского учета в России используется четыре метода начисления амортизации по объектам основных средств:

...

3.1 Линейный метод начисления амортизации

При линейном методе сумма амортизационных отчислений по всем месяцам эксплуатации объекта одинакова.

Расчет месячной суммы амортизации основных фондов линейным методом производится по формуле:

...

3.2 Метод уменьшаемого остатка

При методе уменьшаемого остатка годовые суммы амортизационных отчислений постепенно уменьшаются в течение срока полезного использования основных фондов.

Сумма амортизационных отчислений, начисляемых методом уменьшения остатков, рассчитывается по формуле:

...

4 Метод начисления амортизации для целей налогообложения

Начисление амортизации основных средств в целях налогообложения имеет ряд принципиальных особенностей.

Амортизируемое имущество объединяется в следующие амортизационные группы:

...

5 Влияние выбора метода на финансовый результат деятельности предприятия

Выбор способа начисления амортизации по группе объектов основных средств зависит от степени их соответствия целям формирования финансовых результатов и составления финансовой отчетности предприятия. При этом, отдельный объект основных средств признается в качестве актива, когда высока вероятность будущих экономических выгод и можно надежно оценить фактические затраты на приобретение актива. Вероятность будущих выгод, как правило, наступает не ранее перехода всех прав и рисков, связанных с приобретением актива, поэтому основные средства не могут быть признаны до этого момента.

...

ЗАКЛЮЧЕНИЕ

Амортизацией основного средства принято называть процесс возмещения затрат на его приобретение в течение срока полезного использования объекта, а суммы, которые ежемесячно возмещаются – амортизационными отчислениями. Первичным документом является расчет бухгалтерии, составленный в произвольной форме.

В бухгалтерском учете существует четыре способа начисления амортизации на объекты основных средств.

...