| Код | 235285 | ||

| Дата создания | 2016 | ||

| Страниц | 65 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 23 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность темы курсовой работы заключается в том, что в современных экономических условиях становления и развития рыночной экономики организация ресурсосбережения претерпевает существенные изменения. Это связано с изменением модели хозяйствования, переходом к рыночным отношениям, с изменением форм собственности, разрушением старых сложившихся хозяйственных связей.

Современные условия рыночной экономики - конкуренция, ограниченность финансовых ресурсов, высокие требования к качеству выпускаемой продукции - ставят новые проблемы в области обеспечения ресурсосбережения.

Ресурсосбережение - совокупность мер по бережливому и эффективному использованию факторов производства (капитала, земли, труда). Обеспечивается посредством использования ресурсосберегающих и энергосберегающих технологий; снижения фондоёмкости и материалоемкости продукции; повышения производительности труда; сокращения затрат живого и овеществленного труда; повышения качества продукции; рационального применения труда менеджеров и маркетологов; использования выгод международного разделения труда и др. Способствует росту эффективности экономики, повышению ее конкурентоспособности.

Ресурсосберегающие технологии - технологии, обеспечивающие производство продукции с минимально возможным потреблением топлива и других источников энергии, а также сырья, материалов, воздуха, воды и прочих ресурсов для технологических целей.

Ресурсосберегающие технологии включают в себя использование вторичных ресурсов, утилизацию отходов, а также рекуперацию энергии, замкнутую систему водообеспечения и т. п. Позволяют экономить природные ресурсы и избегать загрязнения окружающей среды.

Цель курсовой работы – рассмотреть ресурсосберегающую деятельность на примере конкретного предприятия.

Для достижения поставленной цели, необходимо решить следующие задачи:

Предмет курсовой работы – ресурсосберегающая деятельность предприятия.

Объект курсовой работы – ОАО «Завод бурового оборудования».

Теоретической основой работы выступила специальная, учебная, научная литература, публикации в периодической печати и данные «Интернет» по данной проблематике.

В работе применены следующие методы: метод сравнения, расчетно-аналитические методы, методы структурно-динамического анализа, графоаналитический метод.

1.1 Сущность, виды и содержание ресурсосберегающей деятельности

В основу понятия «ресурсосбережение», трактуемого как экономия и рациональное использование ресурсного потенциала, включают эффективность потребления материальных ресурсов, имея в виду соотношение их расхода и конечных результатов ресурсопользования.

Ресурсосбережение - организационная, экономическая, техническая, научная, практическая и информационная деятельность, методы, процессы, комплекс организационно-технических мер и мероприятий, сопровождающих все стадии жизненного цикла ресурсов и направленных на рациональное использование. Ресурсосбережение снижает объемы отходов, сбросов и выбросов, что в свою очередь уменьшает их негативное воздействие на человека и окружающую среду [6, c. 71].

Экономия материальных ресурсов - это экономическая категория, которая характеризуется снижением удельного расхода материальных ресурсов на единицу продукции по сравнению с базисным или текущим периодом, но без снижения качества и технического уровня продукции.

Рациональный (латинское слово rationalis) - разумный, целесообразный, обоснованный. Так что рациональное потребления материальных ресурсов является качественной характеристикой процесса разумного потребления материальных ресурсов.

Под рациональным потреблением обычно понимают процесс осознанного, общественно необходимого потребления материалов. Этот процесс - явление непрерывного характера, связанное с развитием человеческой мысли и деятельности. Поэтому то, что еще вчера было рациональным, сегодня может стать нерациональным в результате научных достижений.

...

1.2 Методы осуществления ресурсосберегающей деятельности предприятия

В современных условиях кардинально изменились условия функционирования промышленных предприятий, что приводит к изменениям в экономическом содержании, принципах и методах ресурсосбережения. Разрабатывая политику ресурсосбережения, предприятие должно также определить факторы влияния, оказывающие воздействие на эффективность применяемых методов, и степень достижения целевых показателей предприятия.

Предприятие, разрабатывая политику ресурсосбережения, прежде всего проводит анализ своей деятельности, включая:

...

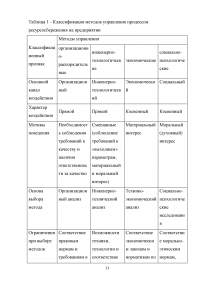

Таблица 1 - Классификация методов управления процессом ресурсосбережения на предприятии

...

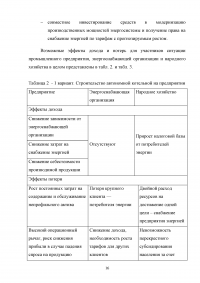

Таблица 2 - 1 вариант. Строительство автономной котельной на предприятии

...

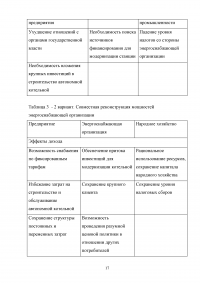

Таблица 3 - 2 вариант. Совместная реконструкция мощностей энергоснабжающей организации

...

1.3 Значение ресурсосбережения в деятельности предприятия

Значение ресурсосбережения в деятельности предприятия заключается в следующем:

- улучшение структуры топливного и топливно-энергетического баланса;

- более тщательную и качественную подготовку сырья к его непосредственному использованию на промышленных предприятиях;

...

2.1 Организационно-экономическая характеристика ОАО «Завод бурового оборудования»

Завод бурового оборудования был основан в январе 1957 года на базе Центральных ремонтных мастерских города Оренбурга. Первое десятилетие завод отметил вводом в эксплуатацию нового производственного цеха, что позволило начать выпуск запасных частей к тяжелому нефтяному оборудованию – буровым насосам, лебедкам, освоен капитальный ремонт бурового оборудования.

В 1982 году произведен ввод еще одного производственного цеха, что поспособствовало освоению производства запасных частей к современному геологоразведочному оборудованию, новых видов буровых коронок, буровых производительных комплексов на базе автомобильных и тракторных шасси, бурильных труб, предназначенных для геологоразведки твердых полезных ископаемых.

В 1994 году предприятие преобразовано в Акционерное общество открытого типа «Завод бурового оборудования». 1996 году – открытое акционерное общество «Завод бурового оборудования».

...

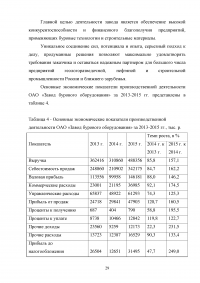

Таблица 4 - Основные экономические показатели производственной деятельности ОАО «Завод бурового оборудования» за 2013-2015 гг., тыс. р.

...

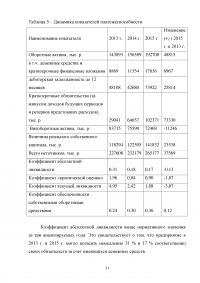

Таблица 5 – Динамика показателей платежеспособности

...

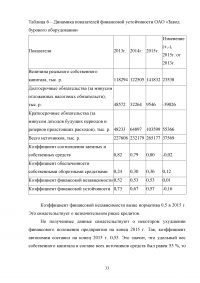

Таблица 6 – Динамика показателей финансовой устойчивости ОАО «Завод бурового оборудования»

...

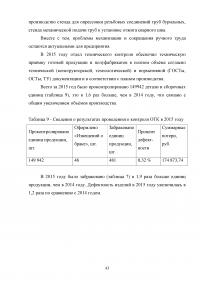

2.2 Оценка ресурсосберегающей деятельности на предприятии

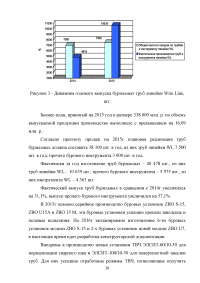

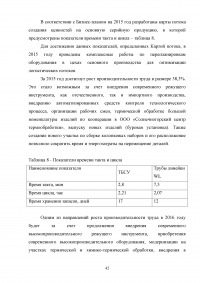

В 2015 году техническим отделом была проведена работа по разработке конструкторской (КД) и технологической документации (ТД) более чем на 278 вида изделий (модернизация конструкции различных типоразмеров бурильных труб, переходников, замков, а также разработка новой нестандартной продукции).

...

Таблица 7 - Сравнительный анализ затрат на ремонт технологического оборудования

...

Таблица 8 - Показатели времени такта и цикла

...

Таблица 9 - Сведения о результатах проведенного контроля ОТК в 2015 году

...

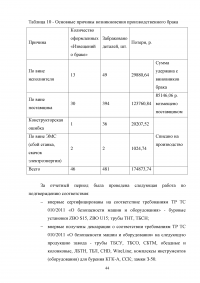

Таблица 10 - Основные причины возникновения производственного брака

...

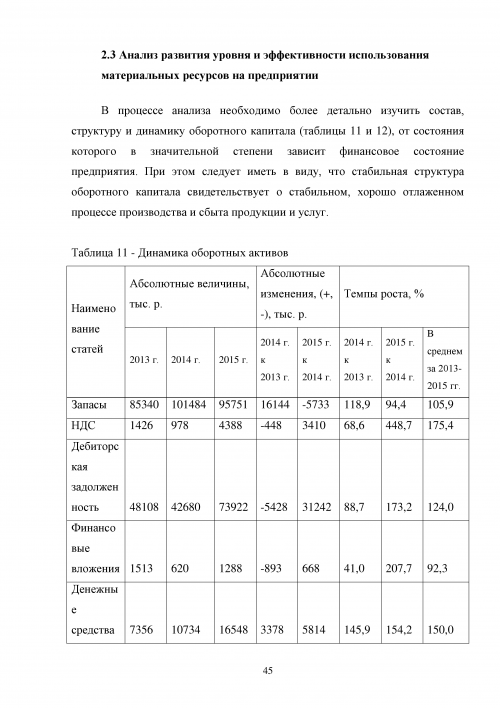

2.3 Анализ развития уровня и эффективности использования материальных ресурсов на предприятии

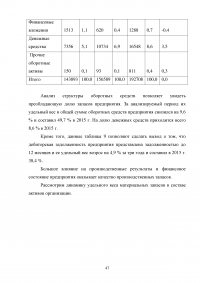

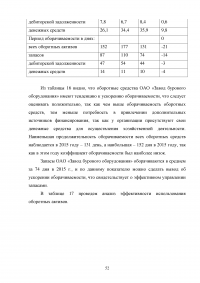

В процессе анализа необходимо более детально изучить состав, структуру и динамику оборотного капитала (таблицы 11 и 12), от состояния которого в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции и услуг.

...

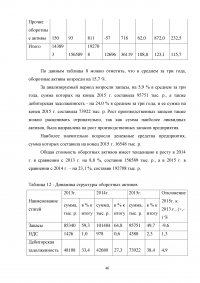

Таблица 11 - Динамика оборотных активов

...

Таблица 12 - Динамика структуры оборотных активов

...

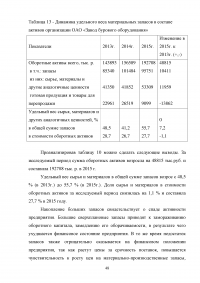

Таблица 13 - Динамика удельного веса материальных запасов в составе активов организации ОАО «Завод бурового оборудования»

...

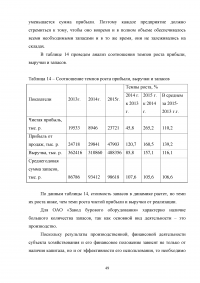

Таблица 14 – Соотношение темпов роста прибыли, выручки и запасов

...

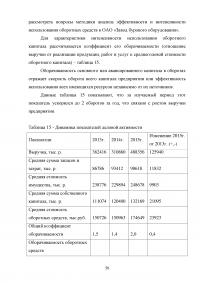

Таблица 15 - Динамика показателей деловой активности

...

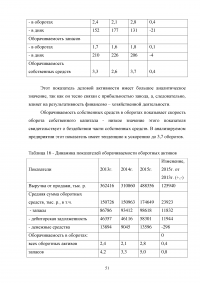

Таблица 16 - Динамика показателей оборачиваемости оборотных активов

...

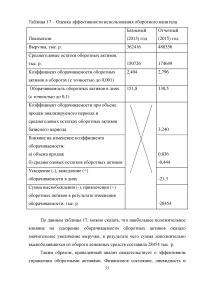

Таблица 17 – Оценка эффективности использования оборотного капитала

...

3 Рекомендации по совершенствованию ресурсосберегающей деятельности ОАО «Завод бурового оборудования»

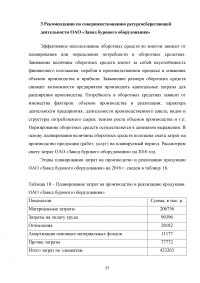

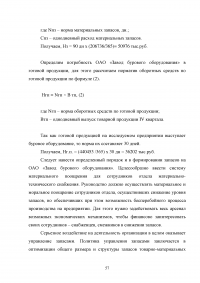

Эффективное использование оборотных средств во многом зависит от планирования или определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства. Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п. Нормирование оборотных средств осуществляется в денежном выражении. В основу планирования величины оборотных средств положена смета затрат на производство продукции (работ, услуг) на планируемый период. Рассмотрим смету затрат ОАО «Завод бурового оборудования» на 2016 год.

Этапы планирования затрат на производство и реализацию продукции ОАО «Завод бурового оборудования» на 2016 г. сведем в таблицу 18.

...

Таблица 18 – Планирование затрат на производство и реализацию продукции ОАО «Завод бурового оборудования»

...

ЗАКЛЮЧЕНИЕ

По данным аналитических исследований можно отметить следующее.

В среднем за три года, оборотные активы возросли на 15,7 %.

За анализируемый период возросли запасы, на 5,9 % в среднем за три года, сумма которых на конец 2015 г. составила 95751 тыс. р., а также дебиторская задолженность - на 24,0 % в среднем за три года, и ее сумма на конец 2015 г. составила 73922 тыс. р. Рост производственных запасов также можно расценивать отрицательно, так как сумма наиболее ликвидных активов, была направлена на рост производственных запасов предприятия.

Наиболее значительно возросли денежные средства предприятия, сумма которых составила на конец 2015 г. 16548 тыс. р.

...