| Код | 228684 | ||

| Дата создания | 2006 | ||

| Страниц | 45 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 30 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

В современной российской экономике капитал предприятия выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. Основу собственного капитала предприятия составляет уставный капитал, зафиксированный в его уставных учредительных документах. Он является необходимым условием образования и функционирования любого юридического лица. Не меньшее значение для успешного развития действующего предприятия имеет наличие в составе его собственных источников средств таких составных частей капитала, как добавочный и резервный капитал, нераспределенная прибыль и прочие резервы, средства которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы. Величина этих структурных частей капитала свидетельствует о том, насколько активы предприятия увеличились благодаря приросту собственных источников средств.

Таким образом, актуальной становится проблема учета и формирования уставного капитала и организации расчетов с учредителями.

Уставный капитал ООО представляет собой сумму вкладов участников, выделяемую для обеспечения уставной деятельности общества. Это важный показатель деятельности предприятия, т.к. показывает, что у предприятия есть соответствующие гарантии. Это очень важно для кредиторов, дающих инвестиции, а также для партнеров, работников и других участников деятельности общества. В настоящее время многие крупнейшие фирмы мира публикуют свою финансовую отчетность (в том числе и о движении капитала) в печати, в информационных технологиях, в Интернете. Движение уставного капитала отличается своей слабой маневренностью и редким изменением, поэтому и учет уставного капитала не очень объемный, но несмотря на это, учет очень важен, т. к. с учета уставного капитала и расчетов с учредителями начинается работа ООО (учет начинается с внесения денег или др. имущества ещё до регистрации).

Целью данной курсовой работы является проработка теоретических аспектов и анализ практики учета капитала и резервов на предприятии, а также учет расчетов с учредителями.

Объектом исследования является деятельность ООО «Центральный Вятский Депозитарий», который ведет реестры владельцев именных ценных бумаг.

Таким образом, задачей данной курсовой работы является проанализировать экономико-финансовое состояние организации, рассмотреть современное состояние бухгалтерского учета, сделать выводы по проведенному исследованию.

При написании работы были использованы нормативно-правовые документы, учебные пособия, монографии и материалы периодической печати по бухгалтерскому учету, а также методы монографического, аналитического, табличного, статистического исследования.

1 Теоретические и методологические аспекты учета расчетов с учредителями

В соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998г. участниками общества (учредителями) могут быть граждане и юридические лица. Государственные органы и органы местного самоуправления не вправе выступать участниками обществ, если иное не установлено федеральным законом. Общество может быть учреждено одним лицом, которое становится его единственным участником. Общество может впоследствии стать обществом с одним участником. Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Число участников общества не должно быть более 50. В случае если число участников общества превысит установленный настоящим пунктом предел, общество в течение года должно преобразоваться в открытое акционерное общество или в производственный кооператив.

Права участников общества:

...

2.1 Организационно-экономическая характеристика

Общество «Центральный Вятский Депозитарий» является обществом с ограниченной ответствен¬ностью в соответствии с законом РФ и создано в порядке преобразования Акционерного общества закрытого типа инвестиционного института «Цент¬ральный Вятский Депозитарий», зарегистрированного Распоряжением N 557 Главы администрации г. Кирова 29 апреля 1993 года.

ООО «Центральный Вятский Депозитарий» является правопреемником акционерного общества закрытого типа инвестиционный институт "Центральный Вятский Депозитарий".

ООО «ЦВД» действует на основании Учредительного договора, настоящего Устава, в соответствии с законодательством Российской Феде-рации, в том числе Гражданским Кодексом Российской Федерации, Законом РФ "Об обществах с ограниченной ответственностью". Оно является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный и иные счета в российских и зарубежных банках, печать со своим наименованием, штампы и бланки, имеет личные имущественные и неимущественные права и несет ответственность по своим обязательствам всем принадлежащим ему имуществом, выступает истцом и ответчиком в суде и арбитражном суде.

...

2.2 Финансовая характеристика предприятия

Основные средства – это совокупность средств труда составляющих материально-техническую базу предприятия, необходимых для рационального и планомерного производства продукции, которые участвуют в производственном процессе и используются на предприятии в течении длительного периода, переносят свою стоимость по частям на готовую продукцию в виде амортизационных отчислений, сохраняют свою материальную форму и имеют стоимость более установленного лимита (100 минимальных размеров оплат труда).

Существуют производственные и непроизводственные основные средства.

Основные производственные фонды непосредственно участвуют в производстве или же создают условия для осуществления процесса производства, а также служат для перемещения и хранения предметов и продуктов труда, к ним относятся станки, машины и прочее. В непроизводственным относят: жилье, медицинские, спортивно-оздоровительные и прочие учреждения, находящиеся на балансе предприятия.

Оптимальная оснащенность предприятия основными средствами, в соответствии с их специализацией, имеет важное значение. Только при нормальной обеспеченности основными производственными фондами предприятия и рациональным использованием в течение срока эксплуатации могут достигаться запланированные объемы производства и рентабельность деятельности предприятия.

...

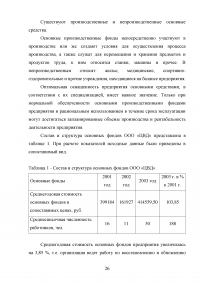

Таблица 1 - Состав и структура основных фондов ООО «ЦВД»

...

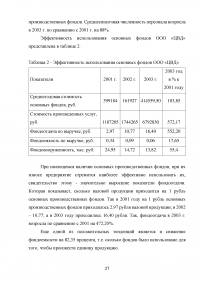

Таблица 2 - Эффективность использования основных фондов ООО «ЦВД»

...

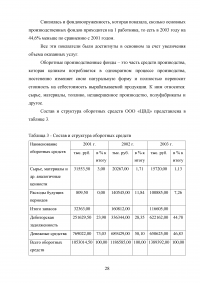

Таблица 3 - Состав и структура оборотных средств

...

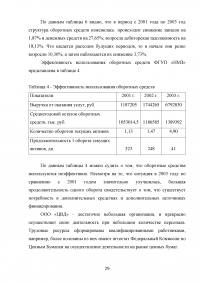

Таблица 4 - Эффективность использования оборотных средств

...

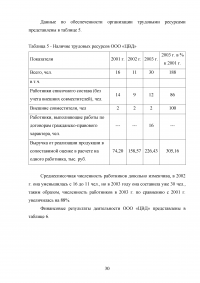

Таблица 5 - Наличие трудовых ресурсов ООО «ЦВД»

...

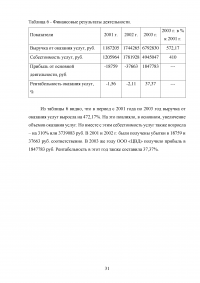

Таблица 6 - Финансовые результаты деятельности.

...

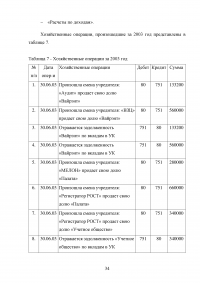

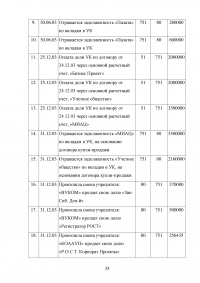

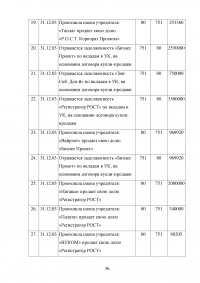

3.1. Первичный учет

Бухгалтерский учет ведется в соответствии с Законом “О бухгалтерском учете”; Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ; Положениями по бухгалтерскому учету; Планом счетов финансово-хозяйственной деятельности и Инструкцией по его применению, утвержденными приказом МФ РФ № 94н от 31.10.2000г.

Ведение бухгалтерского учета в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию документов и сведений обязательны для всех работников организации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется автоматизированным способом с использованием персональных компьютеров, по журнально-ордерной форме, путем двойной записи на взаимоувязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

...

3.4 Налоговый учет

Налоговый учет в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером. Используются формы регистров налогового учета, рекомендованные МНС РФ.

В целях налогообложения НДС в соответствии со ст. 167 НК РФ дата возникновения обязательства по уплате налога определяется по дате поступления денежных средств, как оплаты товаров (работ, услуг). Уплата НДС и предоставление налоговой декларации производится ежемесячно.

В целях налогообложения налогом на прибыль доходы (расходы) признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств (оплаты расходов), иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Налог на прибыль определяется в соответствии со ст.288 НК РФ.

...

ЗАКЛЮЧЕНИЕ

Главной целью любого коммерческого предприятия является получение прибыли в размере, необходимом для обеспечения нормального функционирования, включая инвестирование средств в активы и использование прибыли на цели потребления. При этом отдача на вложенный собственниками капитал должна быть не ниже той ставки доходности, по которой средства могли бы быть размещены вне предприятия. Учредитель, предоставляя капитал, теряет возможность получения дохода от вложения имеющихся у него средств. Компенсацией должны стать будущие доходы.

Не менее важной для действующего предприятия целью является сохранение источника дохода, т.е. собственного капитала. Значимость его для жизнеспособности и финансовой устойчивости предприятия настолько высока, что она получила законодательное закрепление в Гражданском кодексе РФ в части требований о минимальной величине уставного капитала; соотношении уставного капитала и чистых активов; возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы уставного и резервного капитала.

...