| Код | 227735 | ||

| Дата создания | 2017 | ||

| Страниц | 27 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 20 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Предприятие – это основная единица рыночной экономики. Структура действующей конкуренции представляет собой механизм взаимодействия потребителей, производителей и поставщиков. Экономика предприятия является системой, при которой принимаются хозяйствующие решения относительно действующей организации. Она нацелена на «треногу» рыночных требований: что, как и для кого производить. Экономика предприятия базируется на том, чтобы хозяйствующий субъект выпускал лишь те товары или услуги, которые пользуются спросом и способны приносить прибыль. Занимаясь определенной хозяйственной деятельностью, следует всегда анализировать ее результаты, эффективность затраченных усилий и делать соответствующие выводы о перспективах развития.

Рентабельность - это исключительно относительный экономический показатель, наглядно отображающий степень эффективности работы организации. Показатели рентабельности указывают на эффективное использование всех имеющихся ресурсов компании, включая трудовые, материальные и денежные ресурсы в комплексе.

Актуальность темы работы заключается в том, показатели рентабельности организации отражают эффективность ведения финансово-хозяйственной деятельности, ее прибыльность и целесообразность ведения бизнеса. Анализ показателей рентабельности помогает определить степень эффективности работы организации, спрогнозировать тенденции развития организации в будущем.

Теоретическое значение работы заключается в продолжении методологического исследования анализа показателей рентабельности. А практическое значение – в возможности реализации предложенных мер в реальной практике объекта исследования.

Период исследования охватывает 2014-2015 гг.

Целью работы является проведение анализа рентабельности объекта исследования.

В соответствии с целью необходимо решить следующие задачи:

Предмет работы – показатели рентабельности организации.

Объектом работы является ПАО «ВымпелКом».

В качестве источников информации послужила учебная литература, статьи в периодической печати и бухгалтерская отчетность объекта исследования.

При написании работы были использованы такие методы исследования, как изучение научной и учебной литературы, обобщение материала, сравнительный и другие методы исследования.

Кроме того, при проведении исследования были использованы такие нормативно-правовые акты как Гражданский Кодекс, Налоговый Кодекс, положения о бухгалтерском учете и другие.

Работа включает в себя введение, две главы, заключение, список использованных источников и приложения. Во введении обозначена актуальность темы, поставлены цель и задачи исследовании. В первой главе представлены теоретические аспекты анализа рентабельности организации. Во второй главе представлен анализ организационно-экономической характеристики и рентабельности ПАО «ВымпелКом». В заключении подведены итоги по всей работе.

1.1 Сущность рентабельности организации

Любой предприниматель анализирует результаты своей деятельности, в том числе и эффективность затраченных финансовых, материальных и нематериальных средств. Один из самых важных показателей – рентабельность. В экономической теории так называется выраженное в процентах значение, полученное делением показателя дохода от какого-то направления деятельности на показатель, отражающий объем затраченных (денежных, материальных, трудовых, природных) средств.

Само понятие рентабельность, является суммарным показателем деятельности предприятия с детальным анализом соотношения конечного результата и реальных затрат.

Считается, что любое предприятие, которое работает с прибылью, рентабельное. Но для более детального анализа экономической эффективности требуются дополнительные расчеты, помогающие определить рентабельность основной и неосновной деятельности, начальных вложений и оборотных средств, произведенной (реализуемой) продукции, продаж, персонала.

...

1.2 Показатели рентабельности организации

Различают три группы показателей для анализа рентабельности предприятия:

1. Рентабельность капитала.

Рентабельность капитала (совокупного, внеоборотого, оборотного и др.) рассчитывается при помощи следующей формулы:

...

1.3 Методы анализа показателей рентабельности организации

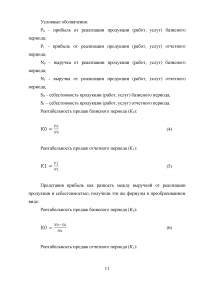

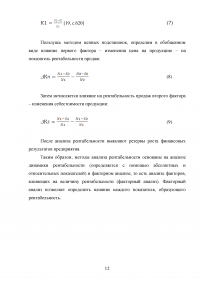

Методы анализа рентабельности включает в себя следующие направления:

1. Анализ динамики рентабельности.

Определяется с помощью абсолютных и относительных показателей.

Абсолютное изменение определяется как разница между показателем отчетного периода и показателем прошлого периода.

Относительное изменение (темп роста) как отношение показателя отчетного периода к показателю прошлого периода, выраженное в процентах.

...

2.1 Организационно-экономическая характеристика ПАО «ВымпелКом»

Публичное акционерное общество «Вымпел-Коммуникации» зарегистрировано в Российской Федерации 15 сентября 1992 года в качестве акционерного общества закрытого типа. 28 июля 1993 года компания была перерегистрирована в акционерное общество открытого типа, а в июне 1994 года приступила к осуществлению полномасштабной коммерческой деятельности. Источником доходов ПАО «ВымпелКом» является предоставление услуг голосовой связи, передачи данных и иных телекоммуникационных услуг посредством широкого спектра услуг беспроводной и фиксированной связи и широкополосного доступа в интернет, а также продажа оборудования и принадлежностей. На 31 декабря 2015 года Компания оказывала телекоммуникационные услуги в России, Казахстане, Армении, Узбекистане, Грузии, Кыргызстане и Лаосе преимущественно под торговой маркой «Билайн»

...

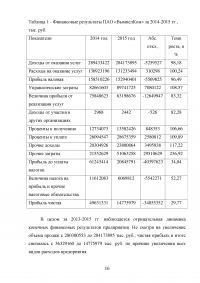

Таблица 1 - Финансовые результаты ПАО «ВымпелКом», тыс. руб.

...

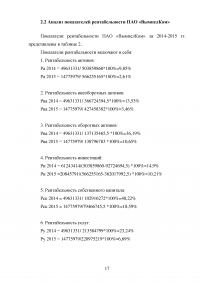

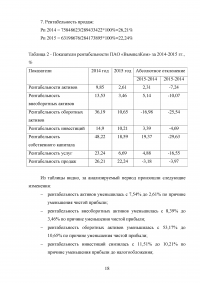

2.2 Анализ показателей рентабельности ПАО «ВымпелКом»

Показатели рентабельности ПАО «ВымпелКом» за 2014-2015 гг. представлены в таблице 2.

Показатели рентабельности включают в себя:

1. Рентабельность активов:

...

Таблица 2 - Показатели рентабельности ПАО «ВымпелКом», %

...

ЗАКЛЮЧЕНИЕ

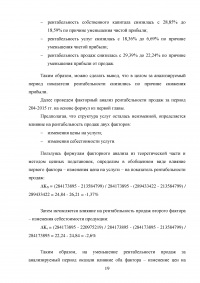

Эффективность работы предприятия отражается в результатах финансовой деятельности и общей сумме полученной прибыли. Анализ рентабельности проводится за счёт комплексной оценки данных показателей и характеризует все стороны хозяйствования. Как правило, он помогает в принятии управленческих решений при разработке стратегии захвата рынка или для сохранения конкурентных позиций.

Рентабельность является основной целью всех коммерческих предприятий. Без нее бизнес не сможет выжить в долгосрочной перспективе. Таким образом, при измерении финансовых потоков, прибыльности и прогнозирования будущей прибыли рентабельность является очень важным показателем.

Показатели рентабельности делятся на три группы:

...

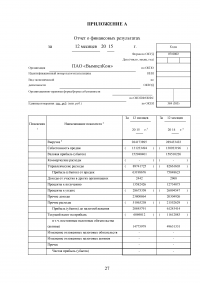

ПРИЛОЖЕНИЕ А

Отчет о финансовых результатах

...