| Код | 225975 | ||

| Дата создания | 2016 | ||

| Страниц | 57 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 29 | ||

| Изображений | 22 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Бухгалтерский учет является одним из ключевых звеньев в деятельности любой организации. От правильности и точности ведения бухгалтерского учета во многом зависит финансовое благополучие бизнеса.

Современное предприятие предполагает огромное число хозяйственных операций, которые отражаются соответствующими информационными потоками. Бухгалтерский учет включает в себя множество рутинных операций, многократное повторение одних и тех же вычислительных действий, а также подготовку множества платежных документов и отчетов.

В связи с этим традиционное ведение бухгалтерского учета предполагает сложный и кропотливый труд бухгалтеров, требующий значительных сил и знаний.

Современное развитие информационных технологий и широкое применение их в экономической практике позволяют решить эту проблему путем автоматизации бухгалтерского учета.

Актуальность темы исследования обусловлена тем, что учет денежных средств занимает одно из центральных мест в деятельности любого предприятия, а, следовательно, автоматизация учета денежных средств позволит повысить не только производительность труда работника бухгалтерии ответственного за учет на данном участке, но и повысит качество бухгалтерской информации. Автоматизация учетных операций не должна быть «застывшей», систематически должны предприниматься меры направленные на совершенствование автоматизации учета с целью оптимизации учетных работ и соблюдения норм действующего законодательства.

Цель работы: определить пути совершенствования автоматизации учета денежных средств.

Для успешного достижения обозначенной цели необходимо решить следующие задачи:

Объект исследования: учет денежных средств.

Предмет исследования: процесс автоматизации учета денежных средств.

Методы исследования: анализ, синтез, наблюдение, сравнение.

Структура работы: введение, четыре главы, заключение, список использованной литературы.

1.1 Нормативно-правовое регулирование

В настоящее время в РФ действует ряд нормативных документов разного уровня, регламентирующих осуществление организациями и предпринимателями наличных расчетов, а также порядок документального оформления операций с наличными денежными средствами.

Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», определяет порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами (за исключением Центрального банка Российской Федерации, кредитных организаций), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства.

Получатели бюджетных средств при ведении кассовых операций руководствуются Указанием № 3210-У, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств.

...

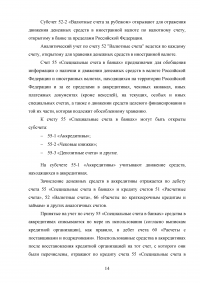

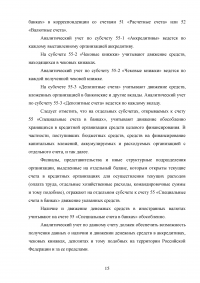

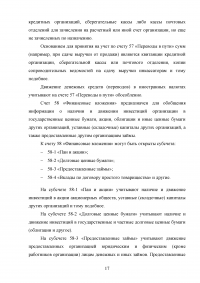

2.1 Аналитический и синтетический учет

Все предприятия обязаны хранить денежные средства в банке, а для осуществления расчетов наличными деньгами (приема, хранения и расходования) каждая организация должна иметь кассу и вести всю необходимую документацию по установленной форме.

При ведении бухгалтерского учета организации обязаны применять План счетов, утвержденный Приказом Минфина России от 31 октября 2000 года № 94н, используя при этом Инструкцию по применению указанного Плана счетов.

Денежные средства в иностранных валютах и операции с ними учитываются на счетах в рублях в суммах, определяемых путем пересчета иностранной валюты в установленном порядке. Одновременно эти средства и операции отражаются в валюте расчетов и платежей.

Счета учета денежных средств:

...

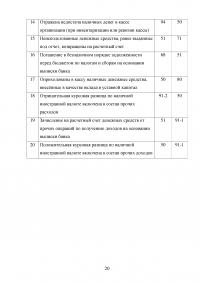

Таблица 1 - Варианты хозяйственных операций с использованием счета 50 «Касса» и соответствующих подсчетов

...

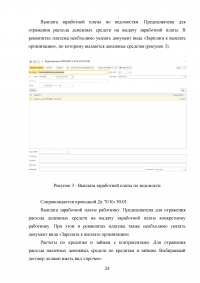

3.1 Автоматизация наличных денежных средств

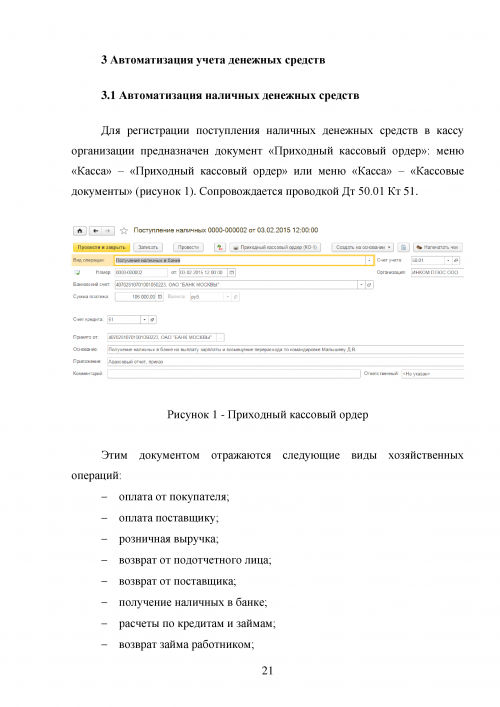

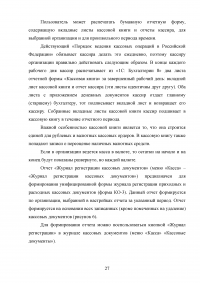

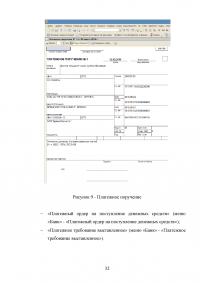

Для регистрации поступления наличных денежных средств в кассу организации предназначен документ «Приходный кассовый ордер»: меню «Касса» – «Приходный кассовый ордер» или меню «Касса» – «Кассовые документы» (рисунок 1). Сопровождается проводкой Дт 50.01 Кт 51.

...

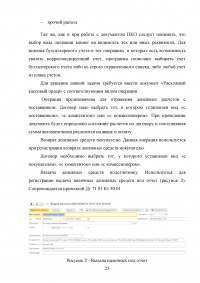

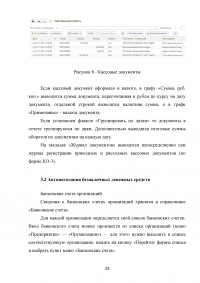

3.2 Автоматизация безналичных денежных средств

Банковские счета организаций

Сведения о банковских счетах организаций хранятся в справочнике «Банковские счета».

Для каждой организации определяется свой список банковских счетов. Ввод банковского счета можно произвести из списка организаций (меню «Предприятие» — «Организации») — для этого нужно выделить в списке соответствующую организацию, нажать на кнопку «Перейти» формы списка и выбрать пункт меню «Банковские счета».

...

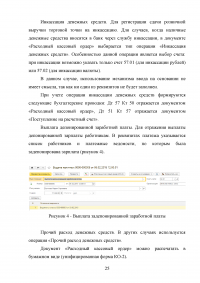

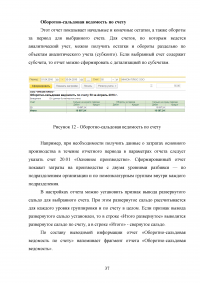

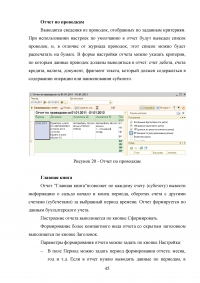

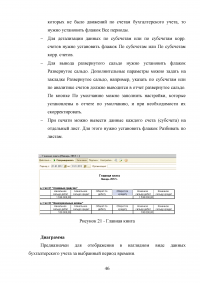

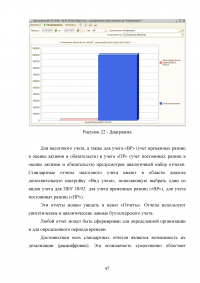

3.3 Стандартные отчеты по учету денежных средств в 1С: Бухгалтерия 8

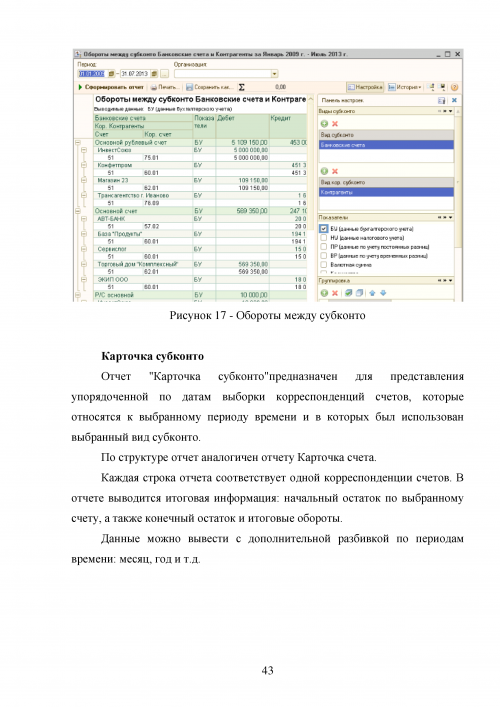

Любой отчет может быть сформирован для определенной организации и для определенного периода времени. Это означает, что при формировании стандартного отчета «1С: Бухгалтерия 8» выбирает из соответствующего журнала проводок только те проводки, которые относятся к выбранной организации и к выбранному периоду времени.

При открытии любого стандартного отчета «1С:Бухгалтерия 8» подставляет исходные данные по умолчанию: в качестве организации выбирается та организация, которая установлена в качестве основной (меню «Предприятие» — «Организации»), в качестве периода времени — период времени, последний раз использовавшийся для формирования отчета.

...

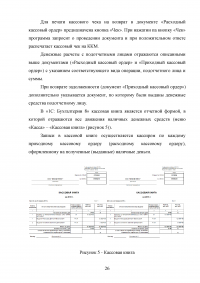

4 Совершенствование автоматизации учета денежных средств

Автоматизация бухгалтерского учета должна быть направлена не только на облегчения труда бухгалтера, но и на повышение качества бухгалтерской информации, поэтому постоянно должны проводиться мероприятия направленные на совершенствование автоматизации учета денежных средств.

Так, например, на сегодняшний день действующие правила предполагают, что записи по синтетическому счету 51 «Расчетные счета» и по аналитическим счетам, открытым к нему, должны выполняться на основе банковских выписок, что находится в противоречии, мировой практикой.

...

ЗАКЛЮЧЕНИЕ

В процессе проведенного исследования были изучены и обобщены основные теоретические основы исследований по вопросам учета денежных средств, ключевые аспекты бухгалтерского учета денежных средств, особенности автоматизации учета денежных средств.

Было установлено, что автоматизация бухгалтерского учета должна быть направлена не только на облегчения труда бухгалтера, но и на повышение качества бухгалтерской информации, поэтому постоянно должны проводиться мероприятия направленные на совершенствование автоматизации учета денежных средств.

В рамках проведенного исследования, во-первых, было предложено в качестве основного направления совершенствования учета денежных средств отражать в программе бухгалтерского учета расходы по счету 51 «Расчетные счета» не после формирования документа «Банковская выписка», а после формирования платежного поручения. Основное преимущество заключается в том, что указанное мероприятие, направленное на совершенствование позволит в режиме реального времени руководству предприятия осуществлять мониторинг платежных документов и получать актуальные данные по состоянию расчетных счетов.

...