| Код | 223926 | ||||||||||||||||

| Дата создания | 2012 | ||||||||||||||||

| Страниц | 50 ( 14 шрифт, полуторный интервал ) | ||||||||||||||||

| Источников | 30 | ||||||||||||||||

|

Файлы

|

|||||||||||||||||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||||||||||||||||

Налоги являются одним из наиболее эффективных инструментов государственного регулирования как национальной экономики, так и международных экономических процессов. Налоги являются главным методом мобилизации доходов в государственную казну. Необходимость налогов обусловлена потребностями общественного развития.

С 1 января 2003 года главой 28 Налогового кодекса РФ был введен новый налог - транспортный, его плательщиками являются как юридические, так и физические лица. Транспортный налог является основным источником финансирования дорожной отрасли, и от своевременности его поступления напрямую зависят сроки и качество исполнения строительных программ. Транспортный налог является одним из основных налогов субъектов Российской Федерации и занимает центральное место в системе имущественного налогообложения России.

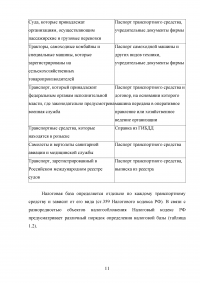

Очень мало организаций обходится без транспортных средств, поэтому транспортный налог касается почти всех. Кроме того, в некоторых случаях налог приходится платить и тем фирмам, у которых собственного транспорта нет и они пользуются им по доверенности. При этом транспортный налог относится к региональным налогам и сборам, что означает обязательность его уплаты только на территории того субъекта РФ, где такой налог введен в действие соответствующим законом.

Граждане, владеющие автомобилями, мотоциклами, мотосанями, катерами и т.д., также должны платить транспортный налог. С одной стороны, сделать это довольно просто, поскольку чиновники сами рассчитывают сумму, которую человек должен казне, и отправляют ему по почте уведомление вместе с платежным документом. Однако налогоплательщик должен следить за сроками, и лучше уплатить налог в тот период, который установлен региональным законом о транспортном налоге, иначе придется платить пени. Кроме того, имеет смысл убедиться, что в инспекции правильно рассчитали сумму налога. К тому же знание законодательства позволит проверить, нельзя ли воспользоваться налоговой льготой.

Необходимость включения аудита налогообложения в программу проверки организации в целом определяется прежде всего существенностью расчетов по налогам и сборам, весомостью их доли в структуре расходов организации. Неполное формирование информации о налогах в системе налогового учета ведет к ошибочному заполнению налоговых деклараций, что может обернуться для организации финансовыми потерями. Транспортный налог - один из тех налогов, которым инспекторы уделяют особое внимание при проверках, а правила его начисления часто меняются.

Учитывая все вышесказанное, в настоящее время особенно актуальны проблемы, связанные с аудитом расчетов организаций с бюджетом по транспортному налогу.

Целью данной работы является изучение и критическая оценка методики аудиторской проверки исчисления и взимания транспортного налога в условиях конкретного предприятия, определение направлений ее совершенствования. Для достижения поставленной цели необходимо решить следующие задачи:

Объектом исследования в данной работе является закрытое акционерное общество «Автомобилист», основным видом деятельности которого является оказание транспортно-экспедиторских услуг. Предмет исследования - транспортный налог, как важный элемент налоговой системы РФ, а также вся информационная база, представляющая собой систему количественных и качественных, обобщающих и частных показателей расчетов ЗАО «Автомобилист» с бюджетом по транспортному налогу.

Для написания данной работы в качестве нормативно – правовой базы использовались законы РФ, постановления Правительства РФ, нормативные акты Министерства Финансов РФ и Министерства по налогам и сборам РФ. Практической основой данной работы является бухгалтерская и налоговая отчетность ЗАО «Автомобилист» за 2004 - 2006 годы.

1.1 Общая характеристика транспортного налога

Установление транспортного налога с 1 января 2003 года было предусмотрено Федеральным законом от 24 июля 2002 г. N 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации». Данный закон дополнил часть вторую Налогового кодекса РФ главой 28 «Транспортный налог».

Понятие «транспортный налог» не является новым для законодательства Российской Федерации. Впервые транспортный налог был введен указом Президента РФ от 22.12.93 N 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней». Налог взимался с предприятий, при этом объектом данного налога не были транспортные средства.

...

1.2 Элементы транспортного налога

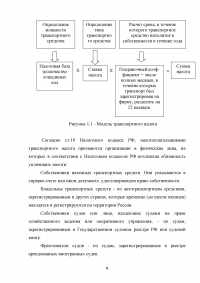

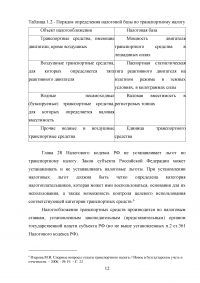

Глава 28 Налогового кодекса РФ в отношении транспортного налога устанавливает следующие элементы налогообложения: перечень налогоплательщиков; объект налогообложения; налоговую базу; налоговый период; базовые налоговые ставки; порядок исчисления налога; место уплаты налога.

Законодательные (представительные) органы субъекта Российской Федерации при принятии региональных законов о транспортном налоге устанавливают: конкретную ставку налога (на основе базовой налоговой ставки); порядок уплаты налога; сроки уплаты налога.

Помимо этого, при установлении налога законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Конкретная налоговая ставка устанавливается на основе базовой налоговой ставки и не может отклоняться от последней более, чем в пять раз.

...

1.3 Цели, задачи и нормативно – правовое регулирование аудита транспортного налога

В соответствии с Федеральным законом от 7 августа 2001 г. N 119-ФЗ «Об аудиторской деятельности», аудит – это предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

Аудит расчетов с бюджетом по транспортному налогу начинается с определения цели и задач проверки.

...

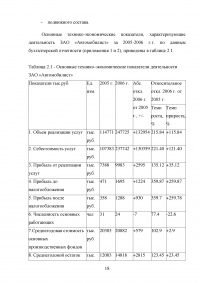

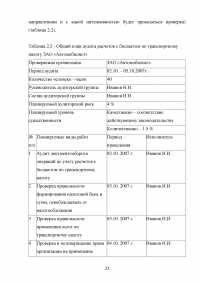

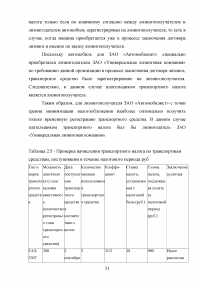

2.1. Планирование аудиторской проверки

Закрытое акционерное общество «Автомобилист» создано 15 января 1999 г., является действующим предприятием, специализированным на погрузке и транспортировке грузов. Правовое положение ЗАО «Автомобилист», порядок его реорганизации и ликвидации, а также права и обязанности участников определяются Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах», прочими федеральными законами и правовыми актами РФ, а также Уставом.

...

2.2 Аудиторская проверка учета расчетов с бюджетом по транспортному налогу

Аудиторская проверка начинается с изучения норм налогового законодательства. Исчисление и уплата транспортного налога в Москве осуществляется в соответствии с требованиями главы 28 «Транспортный налог» Налогового кодекса Российской Федерации и Закона города Москвы от 19 февраля 2003 года № 8 «О транспортном налоге» (в редакции от 26 апреля 2006 г. № 17).

В соответствии со ст.9 Закона города Москвы от 19 февраля 2003 года № 8 «О транспортном налоге», от уплаты транспортного налога освобождаются следующие юридические лица:

...

2.3 Подготовка письменной информации руководству ЗАО «Автомобилист» о состоянии учета расчетов с бюджетом по транспортному налогу

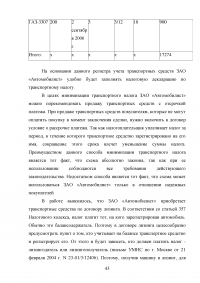

Аудит учета расчетов с бюджетом по транспортному налогу на предприятии ЗАО «Автомобилист» проводился со 2 по 5 октября 2007 года аудитором Ивановым И.И., имеющим лицензию на осуществление аудиторской деятельности № 111, выданную Центральной аттестационно – лицензионной комиссией 15 января 2005 г.

В соответствии со специальным аудиторским заданием, полученным от ЗАО «Автомобилист», проведено рассмотрение бухгалтерских и налоговых отчетов данного экономического субъекта с целью выражения мнения о степени достоверности и соответствия во всех существенных аспектах нормам, установленным законодательством, порядка формирования, отражения в учете и уплаты транспортного налога в бюджет по состоянию на 1 января 2007 г.

...

ЗАКЛЮЧЕНИЕ

В работе достигнута поставленная цель и решены все необходимые задачи. По итогам изучения методики аудита исчисления и взимания транспортного налога необходимо сделать ряд выводов и обобщений.

В теоретической части курсовой работы выяснилось, что уплата транспортного налога регулируется главой 28 Налогового кодекса РФ. Транспортный налог является региональным и устанавливается законами субъектов Российской Федерации. Этими же законами определяются порядок и сроки его уплаты. После регистрации автомобиля организация становится плательщиком транспортного налога. Законодательство в части транспортного налога может быть оценено как стабильное, при этом расчет налога является относительно простым.

...

ПРИЛОЖЕНИЕ А - Бухгалтерский баланс

...

ПРИЛОЖЕНИЕ Б - Отчет о прибылях и убытках

...

ПРИЛОЖЕНИЕ В - Закон города Москвы о транспортном налоге

...

ПРИЛОЖЕНИЕ Г - Налоговая декларация по транспортному налогу

...

ПРИЛОЖЕНИЕ Д - Оценка системы внутреннего контроля расчетов ЗАО «Автомобилист» с бюджетом по транспортному налогу

...

ПРИЛОЖЕНИЕ Е - Оценка состояния бухгалтерского учета расчетов ЗАО «Автомобилист» с бюджетом по транспортному налогу

...

ПРИЛОЖЕНИЕ Ж - Программа аудита расчетов с бюджетом по транспортному налогу

...