| Код | 220358 | ||

| Дата создания | 2017 | ||

| Страниц | 35 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 19 | ||

| Изображений | 5 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Оценка стоимости импортного товара с целью определения размера пошлин представляет собой одну из сложнейших процедур таможенной практики, поскольку, варьируя способы определения таможенной стоимости товара, можно существенно изменять размер взимаемой пошлины.

В мировой и отечественной практике основным видом ставок таможенных пошлин являются адвалорные, которые начисляются в процентах к таможенной стоимости облагаемых товаров. За базу исчисления таможенных платежей берется таможенная стоимость. Она же используется в качестве расчетной основы для взимания налога на добавленную стоимость (НДС) и других пошлин и налогов.

Любая расчетная база требует создания определенного порядка исчисления таможенного налогообложения. Поэтому методика определения таможенной стоимости, с одной стороны, должна быть общенациональной, увязанной (скоординированной) с общей налоговой системой, порядком ведения бухучета и другими отраслями национального законодательства, а с другой стороны, она должна соответствовать международным нормам.

Практическое применение таможенных тарифов, эффективность мер тарифного регулирования, их согласованность и соответствие международным нормам и правилам, а также реальный уровень тарифного обложения во многом предопределяется теми правилами, которые устанавливают порядок исчисления базы таможенных пошлин и других таможенных платежей, т. е. зависят от той стоимости товара, которая используется в качестве базы налогового обложения.

Также одной из самых актуальных проблем в работе таможенных органов является контроль за определением таможенной стоимости. На практике существует целый комплекс проблем, связанных с неправильным определением таможенной стоимости товаров, например, манипуляции с таможенной стоимостью, а также трудности в применении установленных законодательством методов ее исчисления. Говоря о манипуляциях с таможенной стоимостью, обычно имеют в виду ее занижение. Это вполне справедливо, если подразумевать в первую очередь фискальную функцию таможенной стоимости как базы для взимания таможенных пошлин, налогов. Таким образом, вопрос определения таможенной стоимости является одним из важнейших во всем экономическом блоке таможенной политики РФ.

Цель курсовой работы – рассмотреть таможенную стоимость товара, проанализировать практику применения законодательно установленных методов определения таможенной стоимости.

Предметом исследования – является таможенная стоимость товара.

Задачи:

1.1 Понятие таможенной стоимости

Таможенная стоимость товаров, перемещаемых через таможенную границу государства Стороны при вывозе с территории этого государства, определяется в соответствии с законодательством этого государства.

Соглашение «Об определении таможенной стоимости товаров перемещаемых через таможенную границу Таможенного Союза» от 25.01.2008 г. устанавливает единые правила определения таможенной стоимости товаров в целях применения Единого таможенного тарифа таможенного союза, а также применения иных мер, отличных от таможенно-тарифного регулирования, которые вводятся (могут вводиться) для регулирования товарооборота таможенного союза. Положения настоящего Соглашения применяются в случае, если товары фактически пересекли таможенную границу таможенного союза при ввозе на единую таможенную территорию таможенного союза, и в отношении таких товаров впервые после пересечения таможенной границы заявляется таможенный режим. В иных случаях положения настоящего Соглашения могут применяться, если это прямо установлено законодательством государства соответствующей Стороны.

...

1.2 Правовое регулирование таможенной стоимости

Любая расчетная база требует создания определенного порядка исчисления таможенного налогообложения. Поэтому методика определения таможенной стоимости, с одной стороны, должна быть общенациональной, увязанной с общей налоговой системой, порядком ведения бухучета и другими отраслями национального законодательства, а с другой стороны, она должна соответствовать международным нормам.

...

1.3 Порядок декларирования таможенной стоимости товара

Соглашение определяет основные положения порядка декларирования таможенной стоимости товаров, ввозимых на единую таможенную территорию государств - участников таможенного союза (далее - ввозимые товары), и товаров, вывозимых с этой территории, в соответствии с которым будут разрабатываться международные договоры государств - участников таможенного союза, регулирующие таможенные правоотношения в таможенном союзе.

Понятия, используемые в настоящем Соглашении, означают следующее:

...

1.4 Порядок контроля таможенной стоимости

Порядок контроля таможенной стоимости товаров (далее - Порядок) определяет действия должностных лиц таможенных органов, уполномоченных производить контроль таможенной стоимости товаров, и декларантов (таможенных представителей) при осуществлении таможенного контроля товаров, ввозимых на единую таможенную территорию Таможенного союза (далее - товары).

Нормативными правовыми актами государств - членов Таможенного союза могут устанавливаться случаи, когда контроль таможенной стоимости товаров осуществляется специализированными (функциональными) подразделениями таможенных органов по таможенной стоимости.

...

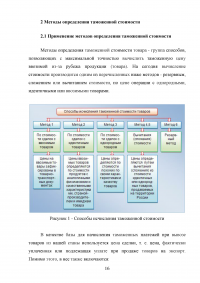

2.1 Применение методов определения таможенной стоимости

Методы определения таможенной стоимости товара - группа способов, позволяющих с максимальной точностью вычислить таможенную цену ввозимой из-за рубежа продукции (товара). На сегодня вычисление стоимости производится одним из перечисленных ниже методов - резервным, сложением или вычитанием стоимости, по цене операции с однородными, идентичными или ввозимыми товарами.

...

2.2 Метод определения таможенной стоимости по стоимости сделки с ввозимыми товарами (Метод 1)

Статья 5 Соглашения от 25.01.2008г описывает метод определения таможенной стоимости товара по цене сделки с ввозимыми товарами.

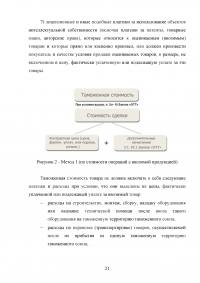

Таможенной стоимостью товара, ввозимого на единую таможенную территорию ТС, является цена сделки, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию ТС и дополненная в соответствии с положениями статьи 5 Соглашения от 25.01.2008 г.

...

2.3 Метод определения таможенной стоимости по цене сделки с идентичным товаром (Метод 2)

В случае если таможенная стоимость товаров, ввозимых на единую таможенную территорию таможенного союза, не может быть определена в соответствии со статьей 4 Соглашения от 25.01.2008 г., таможенной стоимостью таких товаров является стоимость сделки с идентичными товарами, проданными для вывоза на единую таможенную территорию таможенного союза и ввезенными на единую таможенную территорию таможенного союза в тот же или в соответствующий ему период времени, что и оцениваемые (ввозимые) товары, но не ранее чем за 90 календарных дней до ввоза оцениваемых (ввозимых) товаров.

...

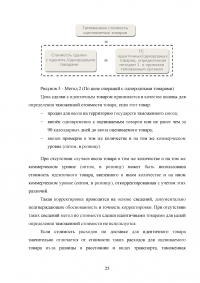

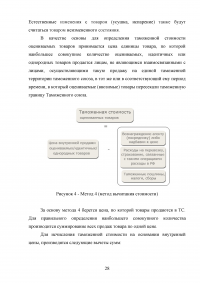

2.6 Метод сложения стоимости (Метод 5)

В качестве еще одного метода определения таможенной стоимости используется метод сложения стоимости, где за основу принимается расчетная стоимость товаров. Расчетная стоимость товаров определяется путем сложения расходов по изготовлению или приобретению материалов и расходов на производство, а также на иные операции, связанные с производством ввозимых товаров, с учетом:

...

ЗАКЛЮЧЕНИЕ

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Методы определения таможенной стоимости товаров" можно сделать выводы. Определение таможенной стоимости товаров - очень важный вопрос для многих участников ВЭД, особенно для импортеров. Ведь именно от нее зависят размер таможенных пошлин и налогов, которые подлежат уплате в бюджет Республики Беларусь, цены на импортные и экспортные товары.

Проанализировав весь собранный материал, можно прийти к выводу, что таможенная стоимость (таможенная оценка) товара это - цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения таможенной границы таможенного союза. Система определения таможенной стоимости товара используется для целей:

...