| Код | 216606 | ||

| Дата создания | 2017 | ||

| Страниц | 41 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 11 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Формирование рыночных экономических отношений повышает потребность руководителей в достоверной информации о деятельности подчиненных им субъектов хозяйствования. Особая роль в повышении эффективности производства, рациональном и экономном использовании ресурсов, обеспечении сохранности собственности, укреплении дисциплины - принадлежит аудиту, главной целью которого является обеспечение контроля за достоверностью информации, отражаемой в финансовой (бухгалтерской) отчетности.

Аудит способствует повышению эффективности производственной и финансово-коммерческой деятельности субъектов хозяйствования. Проверка соблюдения законности, достоверности и целесообразности хозяйственных операций, выявление нарушений и злоупотреблений, их причин и виновных этом лиц, разработка конкретных предложений по устранению имеющихся недостатков и нарушений требуют глубоких знаний методологии и техники проведения контрольно-ревизионной работы.

Аудит - это деятельность, направленная на уменьшение предпринимательского риска. Аудит способствует уменьшению до приемлемого уровня информационного риска для пользователей финансовых отчетов. Можно примерно подсчитать (спрогнозировать) этот риск и определить вероятность благоприятных событий. В то же время, предпринимательский риск компании (фирмы, организации) прямого влияния на аудиторов не оказывает.

Аудиторский контроль - система независимого контроля порядка осуществления финансово-хозяйственных операций учета и отчетности организации. Основной предпосылкой такого контроля является заинтересованность организации в лице их владельцев (акционеров), государства в лице налоговой службы и аудитора в обеспечении достоверности учета и отчетности.

Аудит - это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающих уровень их соответствия определенному критерию и представляющих результаты заинтересованному пользователю.

Пользователи финансовой (бухгалтерской) отчетности:

Аудитор несет ответственность за формирование и выражение своего мнения о достоверности финансовой (бухгалтерской) отчетности аудируемого лица во всех существенных аспектах.

Виды аудита:

Цель курсовой работы – разработать программу и методику аудиторской проверки выполнения договорных обязательств по закупке работ, сырья и материалов, формированию кредиторской задолженности. Оценить риски и разработать классификатор возможных нарушений.

При написании курсовой работы ставились следующие задачи:

Актуальность избранной темы обусловлена тем, что участок учета расчетов и выполнения договорных обязательств с покупателями и заказчиками является до сих пор самым трудоемким, сложным участком учетной работы бухгалтерии любого предприятия.

1 Нормативные документы и источники информации

На сегодняшний день расчеты между поставщиками и покупателями имеют большое значение для любого предприятия, работающего в современных условиях рыночной экономики. А четкая и своевременная организация расчетов с покупателями и заказчиками оказывает влияние на ускорение оборачиваемости оборотных средств организации и своевременное поступление денежных средств. В связи с этим возникает необходимость проведения аудита выполнения договорных обязательств с поставщиками и покупателями.

Основной целью аудита выполнения договорных обязательств с поставщиками является выражение мнения о достоверности отражения в бухгалтерском и налоговом учете и отчетности показателей кредиторской задолженности. А основными задачами аудита является ус¬тановление правильности определения и отражения в учете расче¬тов с поставщиками и кредиторами; проверка правильности своевременного заключения договоров на реализацию услуг, сырья и материалов; определение порядка оплаты; размер предоплаты по договорам; порядок оплаты налогов, соответствие налоговых начислений и учетной политике предприятия; проверка расчетов и начисления НДС; правильности исчисления НДС по авансам и начисления налога на прибыль.

...

2 Разработка плана и программы аудита

Оптимальная схема планирования аудита должна включать следующие стадии:

...

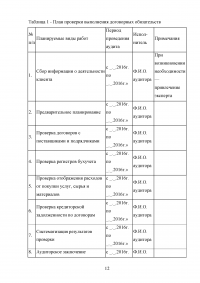

Таблица 1 - План проверки выполнения договорных обязательств

...

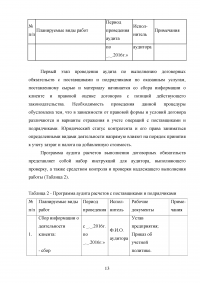

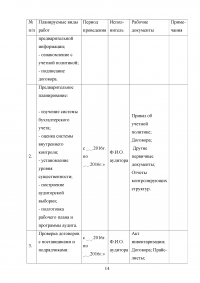

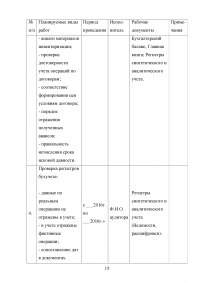

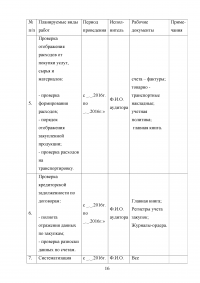

Таблица 2 - Программа аудита расчетов с поставщиками и подрядчиками

...

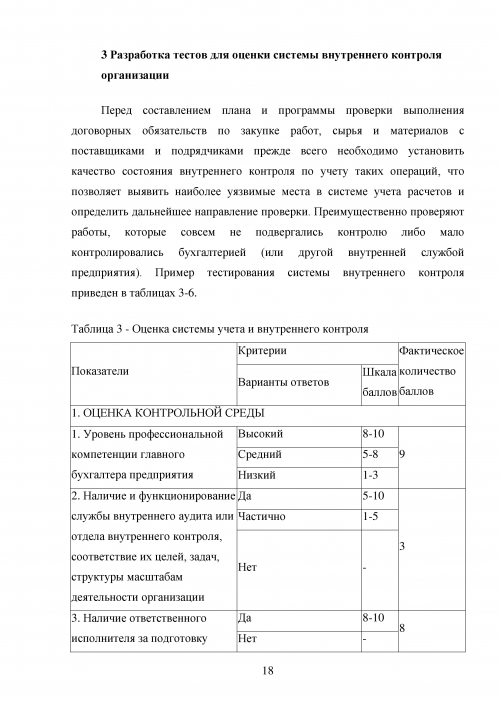

3 Разработка тестов для оценки системы внутреннего контроля организации

Перед составлением плана и программы проверки выполнения договорных обязательств по закупке работ, сырья и материалов с поставщиками и подрядчиками прежде всего необходимо установить качество состояния внутреннего контроля по учету таких операций, что позволяет выявить наиболее уязвимые места в системе учета расчетов и определить дальнейшее направление проверки.

...

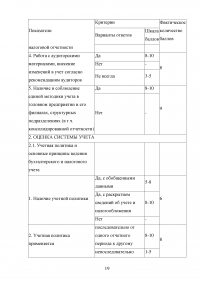

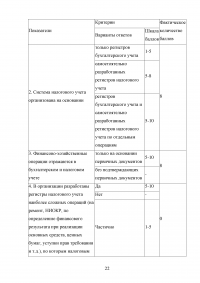

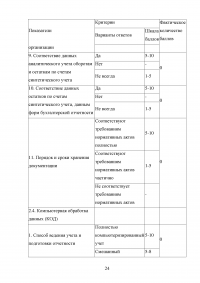

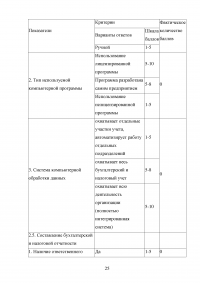

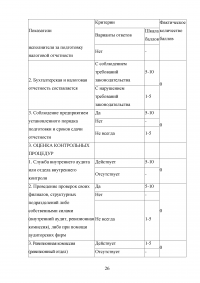

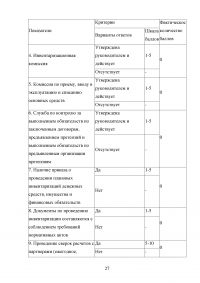

Таблица 3 - Оценка системы учета и внутреннего контроля

...

Таблица 4 - Фактическая надежность системы внутреннего контроля, %

...

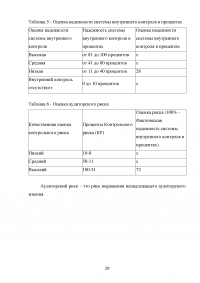

Таблица 5 - Оценка надежности системы внутреннего контроля в процентах

...

Таблица 6 - Оценка аудиторского риска

...

5 Методика аудиторской проверки выполнения договорных обязательств. Способы получения аудиторских доказательств

Главной целью проверки является установление соответствия совершенных операций с поставщиками и подрядчиками действующему законодательству и достоверность отражения этих операций в бухгалтерской отчетности. Аудитору в первую очередь необходимо проверить наличие договоров с поставщиками и подрядчиками, правильность их оформления и соответствие содержания договоров экономическому смыслу совершенных сделок. Все сделки можно разделить на две группы.

...

7 Классификатор возможных нарушений и ошибок

Проводя аудит выполнения договорных обязательств с поставщиками и подрядчиками, аудитор должен знать о возможных ошибках и нарушениях, свойственных данному разделу учета. Наиболее типичные из них сгруппированы следующим образом:

...

ЗАКЛЮЧЕНИЕ

Аудиторское заключение – это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с правилами (стандартами) аудиторской деятельности.

Аудиторское заключение - это документ, имеющий юридическую силу и содержащий выраженное в установленной форме мнение аудитора о достоверности отчетности и соответствия порядка ведения им бухгалтерского учета законодательству Российской Федерации.

...