| Код | 208214 | ||

| Дата создания | 2017 | ||

| Страниц | 35 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 18 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Перемещение товаров через таможенную границу всегда сопряжено с необходимостью соблюдения определенных правил, ограничений и запретов. Важным направлением деятельности таможенных органов является практическая реализация мер таможенно-тарифного регулирования. Применение этих мер основывается на цене товара и предназначены для увеличения цены товара. Главным элементом таможенно-тарифного регулирования является применение таможенной пошлины. Однако, существует некоторое количество условий, которые необходимо соблюсти при определении таможенной пошлины. В частности, сюда стоит отнести – определение таможенной стоимости, страны происхождения товара. Определить применяется ли тарифная льгота, преференция или тарифная квота.

В целом, можно отметить, что для импорта товаров, применение мер таможенно-тарифного регулирования является основной мерой. Дело в том, что в зависимости от интересов государства (т.е. какие именно направление было выбрано – протекционизм, фритредерство или комбинированная форма) цена импортируемых товаров может увеличиваться (например, на готовые продукты) тем самым увеличивая привлекательность аналогичных отечественных товаров. В то же время низкие пошлины на сырьевые товары, позволяют развивать производство на территории России и привлекать иностранные инвестиции. В такой ситуации выгода определяется не только налоговыми поступлениями, но и созданием новых рабочих мест.

Изучение и анализ применяемых мер таможенно-тарифного регулирования позволит не только понять механизм их применения, но и определить проблемные направления, а также разработать пути совершенствования применения таких мер. Когда речь идет о перемещении продуктов питания, в том числе рыбы, важно чтобы используемые меры таможенно-тарифного регулирования были учитывали не только интересы отечественного производителя, но и интересы потребителей. Именно этими положениями определяется актуальность проводимого исследования.

Объектом исследования являются действия таможенных органов по применению мер таможенно-тарифного регулирования в отношении перемещаемого через таможенную границу товара.

Предмет – меры таможенно-тарифного регулирования, применяемые в ЕАЭС.

Цель написания курсовой работы – изучение и анализ применения мер таможенно-тарифного регулирования в отношении товаров, перемещаемых через таможенную границу ЕАЭС.

Исходя из поставленной цели можно выделить следующие задачи, которые необходимо решить:

При написании работы использованы нормативно-правовые акты ЕАЭС, ТС, Российской Федерации, а также научная литература, имеющая отношение к изучаемому вопросу.

Структурно работа состоит из введения, двух глав, заключения и списка литературы.

1.1 Понятие и сущность таможенно-тарифного регулирования

Применение ввозных и вывозных пошлин реализуется через Таможенный тариф ЕАЭС и отдельные Постановления Правительства РФ. Именно таможенный тариф является главным инструментом таможенно-тарифного регулирования. Подробнее о таможенном тарифе для импортируемых товаров пойдет в пункте 1.2. данной курсовой работы.

Важно отметить, что все меры таможенно-тарифного регулирования основаны либо на цене товара, либо на стране происхождения . Еще одним инструментом тарифного регулирования Применение данного инструмента регулируется каждым государством-членом ЕАЭС самостоятельно. Рассмотрим данные механизм более подробно. На территории Российской Федерации ставки вывозных таможенных пошлин устанавливаются Правительством РФ, исходя из значимости конкретного товара для экономики. Проводится анализ цен мирового рынка, уровня вывоза товара и потребления на территории страны. В основном вывозные пошлины установлены на сырьевые товары.

...

1.2 Инструменты таможенно-тарифного регулирования, применяемые при перемещении товаров через таможенную границу ЕАЭС

Система определения таможенной пошлины и использования мер таможенно-тарифного регулирования — это некий процесс, на который оказывают влияние множество факторов. Важной мерой таможенно-тарифного регулирования выступает механизм определения страны происхождения товара. Механизм определения страны происхождения товаров, определение таможенной стоимости перемещаемых товаров, использование тарифных квот, тарифных льгот, тарифных преференций, применение налоговых льгот. Рассмотрим некоторые из приведенных факторов. Основные вопросы применения вышеприведенных мер урегулированы Договором от 29.05.2014 «О Евразийском экономическом союзе». В целом, необходимо отметить, что все установленные нормы соответствуют международным Конвенциям и Соглашениям, а также установленным требованиям ВТО.

...

2.1 Практические аспекты применения мер таможенно-тарифного регулирования

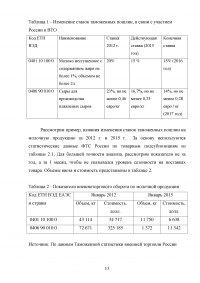

Одним из обязательств участия России в ВТО является снижение применяемых импортных ставок таможенных пошлин. Некоторые позиции были оговорены заранее, такие как товары сельскохозяйственного сектора, автомобильная промышленность и др., некоторые позиции мы можем выбирать самостоятельно. Снижение ставок таможенных пошлин должно произойти не моментально, в ходе переговоров по вступлению России в ВТО был установлен переходный период (от 2 до 7 лет в зависимости от товарной позиции).

...

Таблица 1 - Изменение ставок таможенных пошлин, в связи с участием России в ВТО

...

Таблица 2 - Показатели внешнеторгового оборота по молочной продукции

...

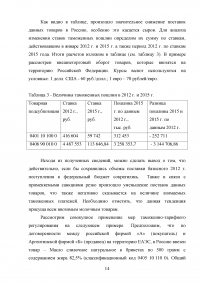

Таблица 3 - Величины таможенных пошлин в 2012 г. и 2015 г.

...

2.2 Анализ использования мер таможенно-тарифного регулирования в рамках функционирования ЕАЭС

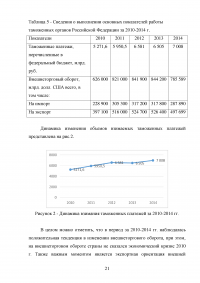

Проанализировать эффективность системы таможенного контроля за начислением и уплатой таможенных платежей можно рассмотрев показатели деятельности таможенных органов в данной сфере. Также, изучив тенденции развития внешней торговли в совокупности со взиманием таможенных платежей, можно определить эффективность применения мер таможенно-тарифного регулирования внешней торговли, и в случае необходимости скорректировать их применение.

...

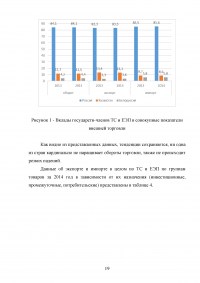

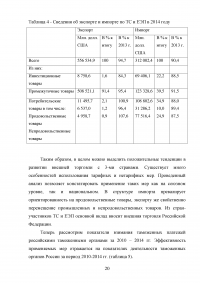

Таблица 4 - Сведения об экспорте и импорте по ТС и ЕЭП в 2014 году

...

Таблица 5 - Сведения о выполнении основных показателей работы таможенных органов Российской Федерации за 2010-2014 г.

...

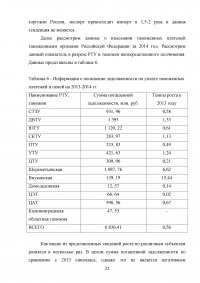

Таблица 6 - Информация о погашении задолженности по уплате таможенных платежей и пеней на 2013-2014 гг.

...

3.1 Проблемы, связанные с применением мер таможенно-тарифного регулирования

Рассмотрим подробнее проблемы исчисления таможенных платежей. Проблема №1 – Проблемы, возникающие при установлении и применении таможенных пошлин. Это касается и тех ставок таможенных пошлин, которые применяются. Россия является теперь членом Всемирной торговой организации и должна выполнять все взятые на себя обязательства. Одно из них касается снижения общего уровня ставок таможенных пошлин. В «целом снижение средневзвешенной ставки от текущего уровня до конечного уровня, согласованного в переговорах по присоединению России к ВТО, составит порядка 3 процентных пунктов. Аналогичное снижение наблюдается в части промышленных товаров.

...

ЗАКЛЮЧЕНИЕ

Порядок установления и применения мер таможенно-тарифного регулирования на территории Российской Федерации и ЕАЭС имеет свои особенности.

Во-первых, на уровне ЕАЭС установлен общий порядок взимания ввозных таможенных пошлин. Общее руководство порядком установления ставок ввозных таможенных пошлин осуществляет Департамент таможенно-тарифного и нетарифного регулирования Евразийской экономической комиссии. Все ставки ввозных пошлин собраны в Едином таможенном тарифе. Однако, соглашением «О едином таможенно-тарифном регулировании» установлено право стран-членов ЕАЭС применять ставки отличные от ЕТТ ЕАЭС. Так поступает и Россия. Дело в том, что в связи со вступлением в ВТО Российская Федерация взяла на себя обязательства по изменению некоторых ставок таможенных пошлин в сторону их снижения.

...

Нормативно-правовые акты

Литература

Источники Интернет