| Код | 205097 | ||

| Дата создания | 2017 | ||

| Страниц | 32 ( 14 шрифт, полуторный интервал ) | ||

| Источников | 26 | ||

|

Файлы

|

|||

|

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию. Документ оформлен в соответствии с требованиями ГОСТ.

|

|||

Актуальность исследования. Главной задачей фирмы, которая хочет видеть своим будущим поставщиком или покупателем зарубежную компанию, на первом этапе поиска будущего контрагента является определение для себя круга потенциальных партнеров. Для поиска зарубежного партнера существует весьма широкий круг источников информации. Их можно классифицировать различным образом. Наиболее приемлемой представляется следующая классификация существующей информации.

Процесс поиска будущего партнера для экспортера имеет свою специфику, которая заключается в том, что экспортер должен найти контрагента, во-первых, заинтересованного в покупке предлагаемого им товара или услуги, и, во-вторых, способного выполнить встречные обязательства, т.е. заплатить за этот товар или услугу. Таким образом, в отличие от импортера, основной целью поиска для которого является товар, а критериями для отбора его характеристики - цена, качество, условия поставки, экспортер в процессе поиска ищет именно фирму, которая хочет и может купить его товар на предлагаемых им условиях.

Процесс поиска потенциальных контрагентов фирмой-экспортером представляет собой как бы два параллельно происходящих процесса: это представление своего товара и своей фирмы, с одной стороны, и поиск фирм, которые могли бы стать потребителями этого товара, с другой – это способы которыми фирма-экспортер может это осуществить могут быть следующими:

В процессе осуществляемых в Российской Федерации рыночных преобразований и связанных с ними структурных реформ существенную роль призвана сыграть внешнеторговая деятельность хозяйствующих субъектов различных форм собственности, охватывающая широкий спектр направлений, интересов и механизмов для реализации стоящих перед обществом задач. Внешнеторговая деятельность как элемент рыночного хозяйства любого государства позволяет через участие в международном разделении труда обеспечить ускоренное развитие экономики страны. Поэтому российским коммерсантам необходимо уметь решать проблемы, связанные с выбором иностранных контрагентов, организацией и техникой внешнеторговых операций, оценкой эффективности их реализации для достижения поставленных целей.

Цель исследования - выбор контрактных цен при поставках машинно-технической продукции.

Задачи исследования:

Предмет исследования – контрактные цены при поставках машинно-технической продукции.

Объект исследования - контрактные цены.

1.1 Внешнеэкономическая сделка - этапы и способы ее оформления

Внешнеторговая сделка - это система договорённостей технико-экономического, коммерческого, финансово-правового характера, по поводу обмена продукцией и услугами на внешнем рынке, достигнутых между партнёрами и документально оформленных в контракте купли-продажи. Внешнеторговая сделка состоит из внешнеторговых операций

Внешнеторговые операции - это комплекс основных и вспомогательных видов коммерческой деятельности, те. набор технических приёмов, последовательное применение которых способствует заключению сделок в рамках договора купли-продажи.

Внешнеторговые операции классифицируются:

...

1.2 Подготовка и проведение переговоров по согласованию цен с зарубежными партнерами

Образование цен на машинотехнические изделия подчиняется общим для всех товаров и услуг закономерностям. [14.

Совокупность факторов, влияющих на процесс ценообразований, целесообразно подразделять на факторы макроэкономического и микроэкономического уровней.

На макроэкономическом уровне различают четыре группы факторов, под действием которых определяется:

...

1.3 Особенности расчёта цен на продукцию машиностроения

Принципы обоснования цен на машиностроительную продукцию массового производства во многом совпадают с правилами, которыми руководствуются продавцы и покупатели продукции сырьевых отраслей. За основу берутся публикуемые справочные цены, цены каталогов, к которым применяются скидки или надбавки в зависимости от условий отгрузки, условий поставки (франкирования), размера отгружаемой партии, регулярности, а также срочности поставок, условий платежа, ответственности сторон по уплате налогов и таможенных сборов, характера деловых и финансовых отношений между сторонами договора.

Наибольшую трудность представляет учёт в цене качественных особенностей выпускаемой продукции в силу того, что свойства продукции машиностроения определяется не 2-3 характеристиками, как в случае сырьевого товара, а большим числом характеристик по каждой составляющей системы: орудию, двигателю, передаточному механизму, управляющему устройству. Задача осложняется быстрым прогрессом в конструировании и производстве машин, так что даже одного типа и размера изделия, выпускаемые разными фирмами, имеют свои качественные особенности, учитываемые в цене.

...

2.1 Виды контрактных цен и их расчет

Контрактные цены подразделяют на следующие основные подвиды: твердая фиксированная цена; твердая фиксированная цена с возможностью последующей корректировки; цена с последующей фиксацией; скользящая цена; смешенная цена.

Твердая фиксированная цена устанавливается на дату подписания контракта и не изменяется до окончания его исполнения. Как правило, такие цены используют в ситуации, когда сроки реализации контрактов непродолжительные и в этот период не ожидается существенных скачков цен.

Использование твердой фиксированной цены с возможностью последующей корректировки связано с оговариванием условий корректировки цен с учётом возможных ценовых изменений на рынке. Имеется три вида оговорок:

...

2.2 Порядок внутреннего ценообразования на импортную продукцию

Расход денежных средств от текущей, инвестиционной и финансовой деятельности в процессе функционирования предприятия естественным образом и объективно распределяется на продукты, и, следовательно, косвенные затраты всего предприятия не могут распределяться иначе как пропорционально этому расходу денежных средств.

Рассмотренная концепция была апробирована на ряде предприятий машиностроения Нижегородской области. В качестве примера рассмотрим одну из нижегородских фирм, которая является типичным средним производственным предприятием в сфере машиностроения и металлообработки. Предприятие производит оборудование для ремонта линейной части магистральных газопроводов.

...

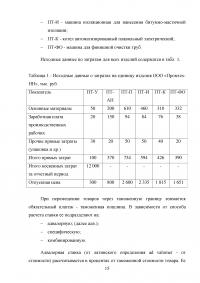

Таблица 1 - Исходные данные о затратах на единицу изделия ООО «Промтех-НН», тыс. руб.

...

2.3 Расчёт себестоимости

Рассчитаем себестоимость по новой методике. По данным за отчетный период, совокупный релевантный расход денежных средств составил 10 000 тыс. руб. (обороты по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 58 «Финансовые вложения»). После составления отчета о движении денежных средств и определения оборотов по соответствующим счетам затрат, а также документа «Регистр учета расхода денежных средств» этот расход распределился следующим образом:

...

3.1 Установление цены, как стратегия ценообразования

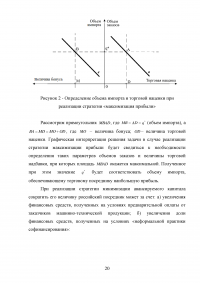

Посредники-импортеры, функционирующие на рынке машинно-технической продукции, предпочитают работать на основе предварительных заказов со стороны компаний, приобретающих основные фонды. В этом случае объем импортируемой ими продукции будет равен объему продаж. Тогда графическую интерпретацию обоснования принимаемого управленческого решения в формате стратегии максимизации прибыли можно представить, как это изображено на рис. 2.

...

ЗАКЛЮЧЕНИЕ

С ростом нестабильности внешней среды возрастает потребность предприятий в стратегическом управлении. Стратегическое управление можно рассматривать как управление по результатам.

Аксиома стратегического управления: чтобы выжить и преуспеть, руководство предприятия должно придерживаться агрессивного, оперативного и конкурентного поведения. Только в этом случае предприятию удастся соответствовать изменчивости спроса и различным рыночным возможностям.

Стратегия описывает принципиальный образ действий, выбранный для того, чтобы достичь установленных целей.

...